EMI चुकवणे हे केवळ उशिरा पेमेंट नाही, तर कर्जदार आणि गुंतवणूकदार दोघांसाठीही एक गंभीर इशारा आहे. जिथे 'Delinquency' म्हणजे थकबाकीदार पेमेंट, तिथे 'Default' हा 90 दिवसांनंतरचा गंभीर आर्थिक भंग आहे. कर्जदारांसाठी हा क्रेडिट रेकॉर्डवरील एक किरकोळ डाग आणि दीर्घकालीन समस्येतील फरक आहे.

काय आहे फरक?

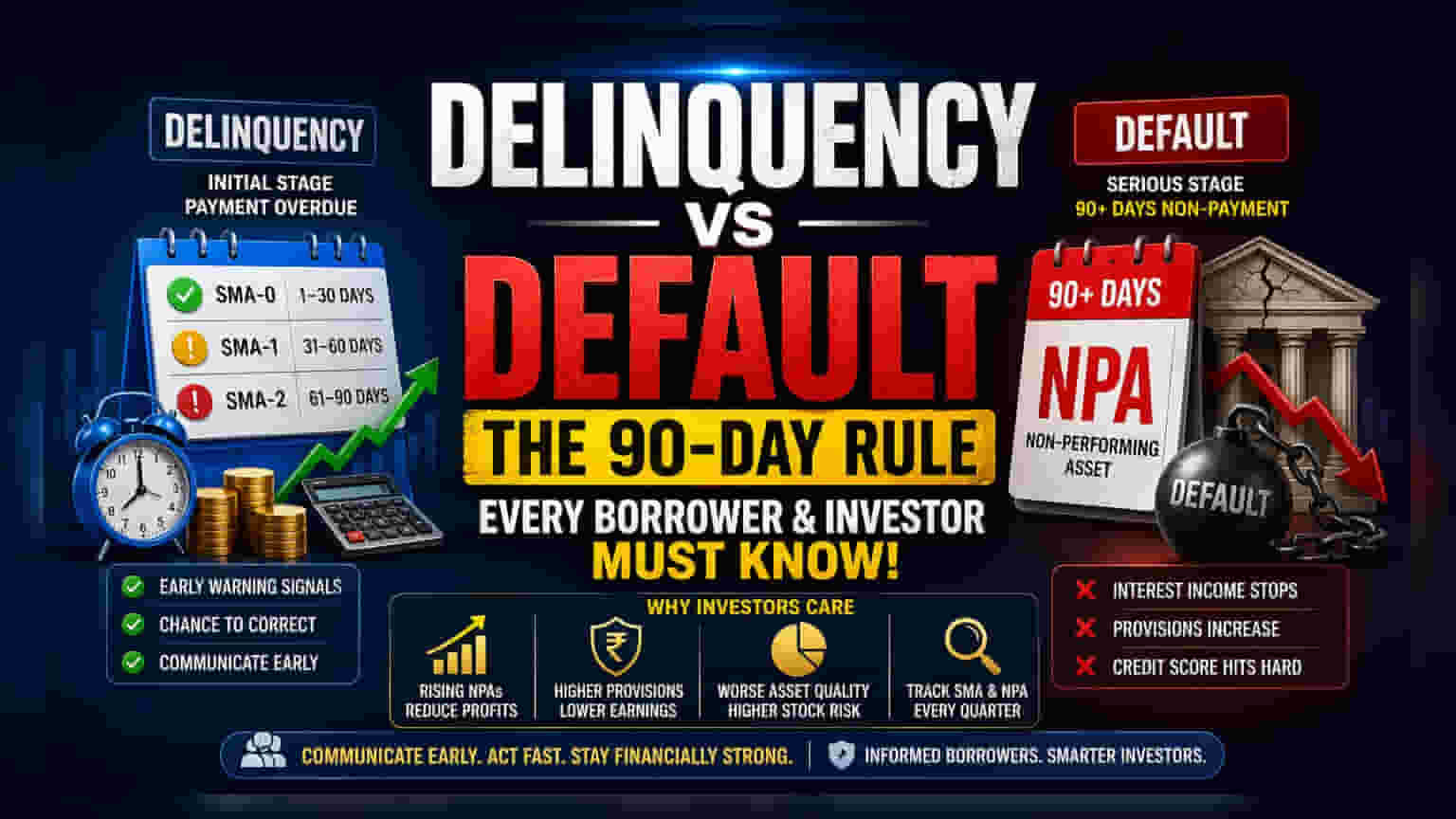

कर्जदार अनेकदा Delinquency आणि Default हे शब्द सारखेच वापरतात, पण आर्थिक जगात त्यांचे अर्थ खूप वेगळे आहेत. Delinquency ही कर्जाच्या परतफेडीतील पहिली पायरी आहे, जेव्हा एखादा EMI चुकवला जातो किंवा चेक बाऊन्स होतो. याउलट, Default ही एक गंभीर स्थिती आहे, जी सहसा 90 दिवसांपेक्षा जास्त काळ पेमेंट न झाल्यास उद्भवते. वैयक्तिक कर्ज व्यवस्थापित करणाऱ्यांसाठी किंवा बँकिंग आणि नॉन-बँकिंग फायनान्स कंपन्या (NBFC) च्या शेअर्सचे विश्लेषण करणाऱ्यांसाठी हा फरक समजून घेणे महत्त्वाचे आहे.

90 दिवसांचे महत्त्व

भारतीय बँकिंग प्रणालीत, Delinquency आणि Default मधील फरक नियामक मार्गदर्शक तत्त्वांनुसार ओळखला जातो. जेव्हा कर्जदार पेमेंट चुकवतो, तेव्हा कर्ज स्पेशल मेन्शन अकाउंट (SMA) श्रेणीमध्ये जाते. बँका हे SMA-0 (1-30 दिवस थकीत), SMA-1 (31-60 दिवस), आणि SMA-2 (61-90 दिवस) अशा टप्प्यांमध्ये ट्रॅक करतात. हे लेंडरसाठी धोक्याचे इशारे आहेत. जर कर्जदाराने 90 दिवसांच्या आत थकबाकी भरली नाही, तर कर्ज नॉन-परफॉर्मिंग ऍसेट (NPA) म्हणून वर्गीकृत केले जाते. कर्जदाराच्या दृष्टिकोनातून, हा 90 दिवसांचा टप्पा डिफॉल्टची तांत्रिक व्याख्या आहे. एकदा खाते NPA झाल्यावर, लेंडरला थकीत व्याज उत्पन्न म्हणून मोजणे थांबवावे लागते आणि संभाव्य नुकसानीची तरतूद (provision) म्हणून भांडवल बाजूला ठेवावे लागते.

गुंतवणूकदारांसाठी हे का महत्त्वाचे?

स्टॉक मार्केटमधील गुंतवणूकदारांसाठी, Delinquency पासून Default पर्यंत कर्जाची होणारी हालचाल ही लेंडरच्या व्यावसायिक आरोग्याचे मुख्य सूचक आहे. जेव्हा बँक किंवा NBFC Delinquency मध्ये वाढ नोंदवते, तेव्हा हे सूचित करते की त्यांचे ग्राहक आर्थिक तणावाखाली आहेत, ज्यामुळे भविष्यात Default वाढू शकतात. जर बँकेच्या कर्जपुस्तकातील मोठा भाग स्टँडर्ड खात्यांमधून SMA श्रेणीत गेला, तर बँकेला अखेरीस आपली तरतूद (provisions) वाढवावी लागू शकते. वाढलेल्या तरतुदींमुळे कंपनीचा निव्वळ नफा थेट कमी होतो. गुंतवणूकदार अनेकदा Gross NPA रेशो आणि Net NPA रेशो सारख्या 'ॲसेट क्वालिटी' मेट्रिक्सचा मागोवा घेतात, जेणेकरून लेंडर आपले जोखीम किती प्रभावीपणे व्यवस्थापित करत आहे हे समजू शकेल. वेगाने वाढणारे NPA रेशो असलेल्या कंपनीला जास्त जोखीम असल्याचे मानले जाते, ज्यामुळे त्याच्या शेअरच्या मूल्यावर दबाव येऊ शकतो.

क्रेडिट हेल्थवरील परिणाम

वैयक्तिक कर्जदारांसाठी, याचा परिणाम तितकाच महत्त्वपूर्ण आहे. EMI चुकवल्यास, जरी तो काही दिवस उशिरा असला तरी, तो क्रेडिट ब्युरोला कळवला जातो. जरी याला लगेच डिफॉल्ट मानले जात नसले तरी, क्रेडिट रिपोर्टवर Delinquency म्हणून दिसते. वारंवार Delinquency चा इतिहास क्रेडिट स्कोअर कमी करू शकतो, ज्यामुळे भविष्यात कर्ज किंवा क्रेडिट कार्ड मिळवणे कठीण होते. जेव्हा कर्ज डिफॉल्टच्या टप्प्यावर पोहोचते, तेव्हा क्रेडिट स्कोअरचे नुकसान लक्षणीय असते. डिफॉल्टमधून सावरणे ही एक दीर्घ प्रक्रिया आहे, जी व्यक्तीच्या आर्थिक लवचिकतेवर अनेक वर्षे परिणाम करू शकते.

वेळेवर संवाद साधण्याचे महत्त्व

नोकरी गमावणे किंवा वैद्यकीय आपत्कालीन परिस्थिती यांसारख्या अनपेक्षित घटनांमुळे आर्थिक ताण येऊ शकतो. अशा परिस्थिती व्यवस्थापित करण्याचा सर्वात प्रभावी मार्ग म्हणजे वेळेवर संवाद साधणे. कर्जदारांनी 90 दिवसांच्या डिफॉल्ट थ्रेशोल्डपर्यंत पोहोचण्यापूर्वी बँकांशी संपर्क साधल्यास, कर्ज पुनर्रचना (restructure) किंवा तात्पुरती सवलत देण्याचे अनेक मार्ग उपलब्ध आहेत. वेळेवर संवाद साधल्याने कर्जदारांना डिफॉल्टच्या गंभीर परिणामांना टाळता येते आणि बँकांना निरोगी कर्ज पुस्तक (loan book) राखण्यास मदत होते. गुंतवणूकदार अनेकदा तिमाही कमाई अहवालांमध्ये व्यवस्थापनाच्या टिप्पणीकडे लक्ष देतात की कंपनी तणावग्रस्त कर्जदारांशी डिफॉल्ट टाळण्यासाठी प्रभावीपणे संवाद साधत आहे की नाही.

गुंतवणूकदारांनी काय ट्रॅक करावे?

बँकिंग आणि फायनान्स क्षेत्रातील गुंतवणूकदारांनी मालमत्ता गुणवत्तेवरील (asset quality) तिमाही अपडेट्सवर लक्ष ठेवावे. SMA बकेट्समधील हालचाल, Gross आणि Net NPA रेशो मधील बदल आणि कंपनीचे प्रोव्हिजनिंग कव्हरेज रेशो यांसारख्या आकडेवारीवर लक्ष ठेवणे महत्त्वाचे आहे. या आकडेवारीतून लेंडर Delinquency नियंत्रित करत आहे की नाही, किंवा डिफॉल्ट्सचा धोका वाढत आहे की नाही, याची माहिती मिळते. संकलन कार्यक्षमता (collection efficiency) आणि रिटेल किंवा कॉर्पोरेट सारख्या विशिष्ट कर्ज विभागांच्या आरोग्यावरील व्यवस्थापनाच्या टिप्पण्या कंपनीच्या भविष्यातील कमाईसाठी महत्त्वपूर्ण संदर्भ प्रदान करतात.