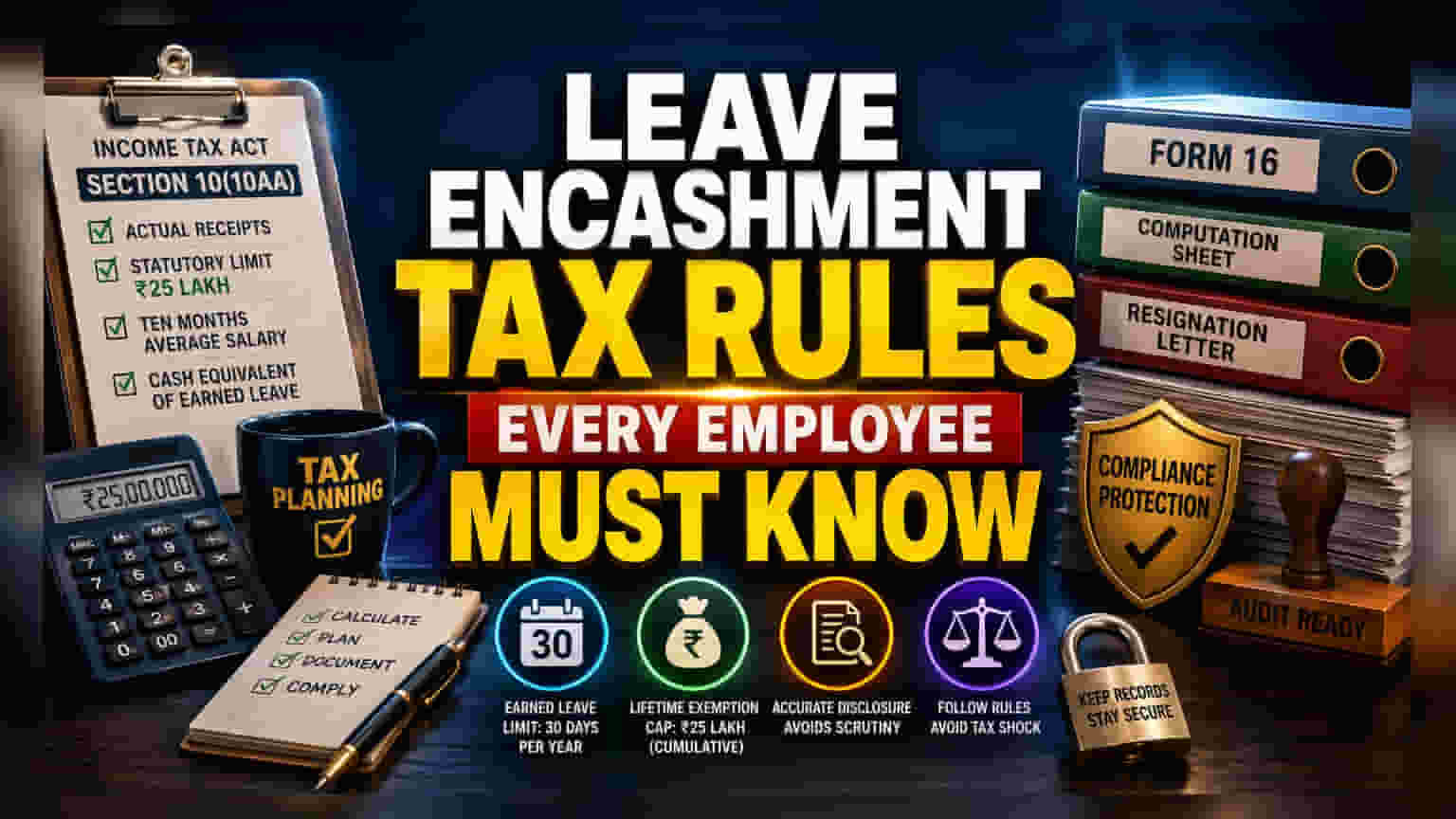

कलम 10(10AA) चे नियम

आगामी आर्थिक वर्षासाठी (AY 2026-27) सुट्टीच्या मोबदल्यावरील कराचे नियम आयकर कायद्याच्या कलम 10(10AA) नुसारच लागू राहतील. जरी ₹25 लाखांची आजीवन सूट (Lifetime Exemption) चर्चेत असली तरी, प्रत्यक्ष कर दायित्व हे सरासरी पगाराची गणना आणि विशिष्ट जमा (Accrual) मर्यादांवर अवलंबून असते. खाजगी क्षेत्रातील कर्मचाऱ्यांसाठी, ही सूट एक निश्चित रक्कम नसून, चार व्हेरिएबल्समधील (Variables) सर्वात कमी रक्कम विचारात घेतली जाते: प्रत्यक्ष मिळालेली रक्कम, कायदेशीर मर्यादा, १० महिन्यांचा सरासरी पगार किंवा अर्जित सुट्टीचे रोख मूल्य (Cash Equivalent).

पगाराची सरासरी काढताना होणाऱ्या चुका

अनेक करदात्यांकडून '१० महिन्यांच्या सरासरी पगारा'चा अर्थ लावताना चुका होतात. ही रक्कम निवृत्ती किंवा राजीनाम्याच्या आधीच्या १० महिन्यांच्या कालावधीतील मूळ पगार (Basic Salary), महागाई भत्ता (Dearness Allowance) आणि टर्नओव्हरच्या निश्चित टक्केवारीवर आधारित कमिशन विचारात घेऊन मोजली जाते. एम्प्लॉयरकडून 'अर्जित सुट्टी' (Earned Leave) मोजण्याची पद्धत वेगळी असल्यास किंवा कंपनीच्या नियमांनुसार प्रति वर्ष ३० दिवसांपेक्षा जास्त सुट्टी जमा होत असल्यास समस्या उद्भवू शकते. आयकर विभाग नियमानुसार ३० दिवसांपेक्षा जास्त जमा झालेल्या सुट्ट्यांना विचारात घेत नाही, ज्यामुळे दीर्घकाळ सेवा केलेल्या आणि भरपूर सुट्ट्या जमा केलेल्या जास्त पगाराच्या व्यक्तींना अनपेक्षित कर लागू शकतो.

फॉरेन्सिक ऑडिट (Forensic Audit) आणि कागदपत्रे

₹25 लाखांची आजीवन सूट असल्यामुळे, जुन्या नोकरीतील सर्व नोंदी जपणे अत्यंत आवश्यक आहे. जर तुम्ही आधीच्या नोकरीत ही सूट घेतली असेल आणि नवीन ठिकाणी त्याचा उल्लेख केला नसेल, तर आयकर विभागाकडून आपोआप तपासणी (Scrutiny) सुरू होऊ शकते. त्यामुळे, सर्व कर्मचाऱ्यांनी फॉर्म 16, कंपनीने दिलेले पगाराचे गणनेचे पत्रक (Computation Sheets) आणि राजीनाम्याचे पत्र यांसारखी कागदपत्रे कायमस्वरूपी जपून ठेवावीत. ही कागदपत्रे संभाव्य कर नोटीसपासून बचाव करण्यासाठी महत्त्वाची ठरतात, विशेषतः जेव्हा घोषित पगाराच्या उत्पन्नात आणि 'Schedule S' अंतर्गत दाखवलेल्या सूट मिळालेल्या रकमेत तफावत आढळते.

संरचनात्मक धोके आणि अनुपालन (Compliance) समस्या

सर्वात मोठा धोका हा आहे की, नोकरीत असताना मिळालेला सुट्टीचा मोबदला आणि निवृत्तीनंतर मिळालेला मोबदला यात गोंधळ करणे. नोकरीत असताना मिळालेली रक्कम पूर्णपणे करपात्र असते, ₹25 लाखांची मर्यादा फक्त निवृत्ती, राजीनामा किंवा सेवानिवृत्तीच्या वेळी लागू होते. तसेच, जुन्या आणि नवीन कर प्रणालींमध्ये (Tax Regimes) बदल केल्याने कलम 10(10AA) चे नियम बदलत नाहीत. मात्र, 'सूट मिळालेल्या भत्त्यांमध्ये' (Allowances to the extent exempt) या दाव्यांची अचूक नोंद न केल्यास, स्वयंचलित प्रक्रियेदरम्यान (Automated Processing) ही सूट नाकारली जाऊ शकते, ज्यामुळे नंतर दुरुस्तीसाठी (Rectification) वेळ लागू शकतो.