Wipro, Accenture आणि PwC इंडियामध्ये काम केलेल्या एका माजी कर्मचाऱ्याने शिस्तबद्ध बचत आणि दीर्घकालीन गुंतवणुकीतून २ दशकात ₹२० कोटींची संपत्ती निर्माण करून वयाच्या ४७ व्या वर्षी लवकर निवृत्ती घेतली आहे. त्यांची ही वाटचाल दाखवते की अचानक आलेल्या पैशापेक्षा, सातत्यपूर्ण आर्थिक नियोजन कशाप्रकारे नोकरदारांना आर्थिक स्वातंत्र्य मिळवून देऊ शकते.

काय घडले?

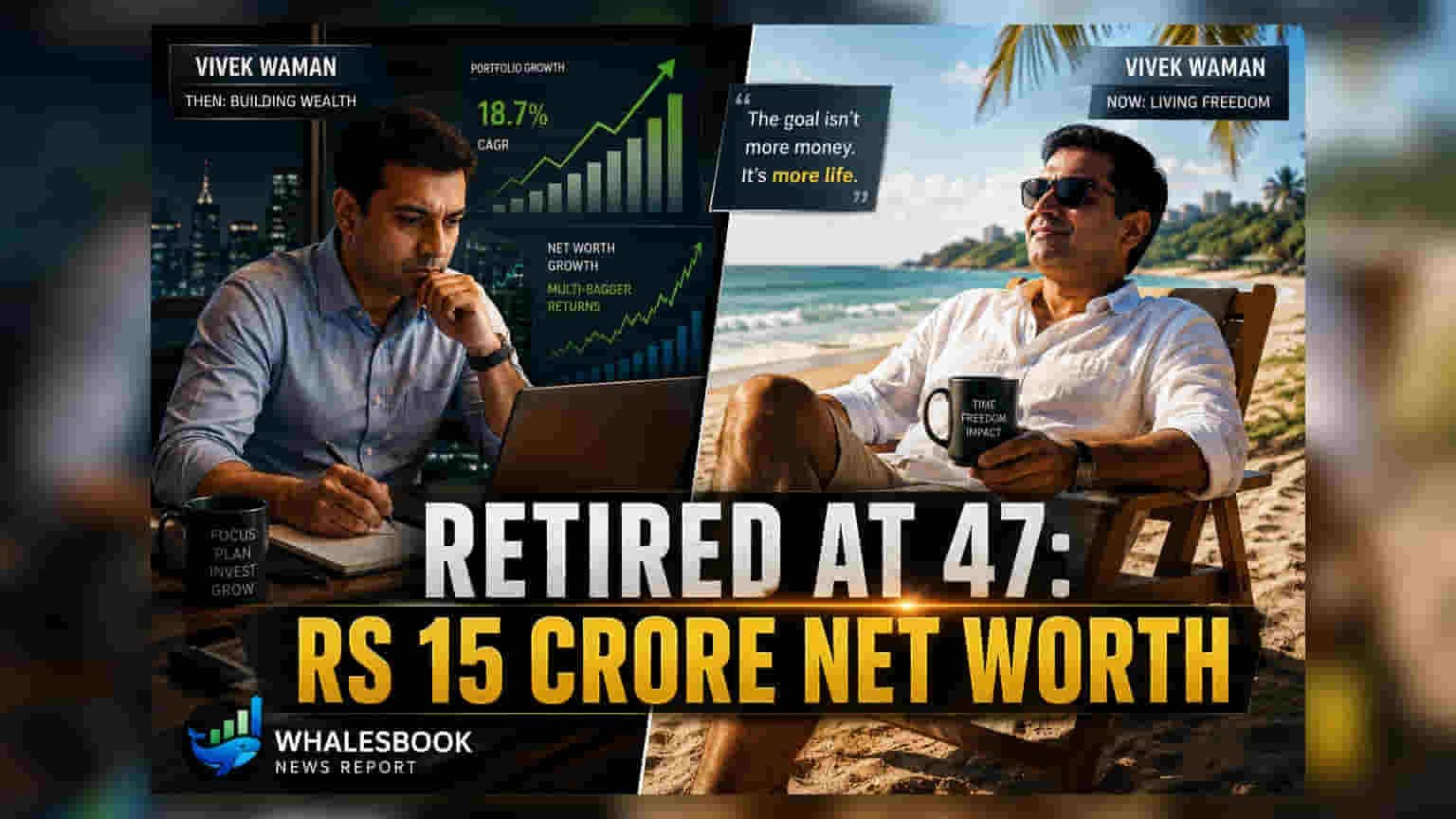

विवेक वामन, जे Wipro, Accenture आणि PwC इंडियामध्ये अनुभवी व्यावसायिक आहेत, त्यांनी वयाच्या ४७ व्या वर्षी पूर्णवेळ नोकरीतून निवृत्ती घेतली आहे. IT आणि कन्सल्टिंग क्षेत्रात २४ वर्षांच्या कारकिर्दीत, त्यांनी २०२१ पर्यंत अंदाजे ₹१५ कोटींची निव्वळ संपत्ती (Net Worth) तयार केली होती, जी आता ₹२० कोटींच्या वर पोहोचली आहे. वामन यांची ही कमाई कोणत्याही व्यवसायातून, वारसा हक्काने किंवा जास्त जोखमीच्या ट्रेडिंगमधून आलेली नाही, तर पूर्णपणे दीर्घकालीन आणि शिस्तबद्ध आर्थिक नियोजनावर आधारित आहे.

आर्थिक स्वातंत्र्याचा मार्ग

कारकिर्दीची सुरुवात ₹१२,००० मासिक पगाराने करणाऱ्या वामन यांचा पगार अखेरीस दरमहा अंदाजे ₹४-५ लाखांपर्यंत पोहोचला. ते त्यांच्या संपत्ती वाढीचे श्रेय जीवनशैलीतील शिस्तीला देतात, जिथे त्यांनी पगारात वाढ झाल्यावरही वैयक्तिक खर्च त्याच प्रमाणात वाढवणे हेतुपुरस्सर टाळले. सातत्यपूर्ण, दीर्घकालीन गुंतवणुकीवर लक्ष केंद्रित करून, त्यांनी दोन दशकांहून अधिक काळ चक्रवाढ व्याजाचा (Compounding) फायदा घेतला. ते त्यांच्या गुंतवणूक दृष्टिकोनाला 'कंटाळवाणा पण प्रभावी' असे वर्णन करतात, आणि सांगतात की जास्त जोखमीच्या बाजारातील ट्रेंड्सचा पाठलाग करण्यापेक्षा संयम आणि सातत्य संपत्ती निर्मितीसाठी अधिक महत्त्वाचे आहे.

नोकरदारांसाठी हे का महत्त्वाचे आहे?

ही कहाणी नोकरदार लोकांसाठी संरचित दीर्घकालीन गुंतवणुकीच्या क्षमतेचे उदाहरण आहे. वामन यांचा अनुभव दर्शवितो की व्यावसायिक वाढ टिकवून ठेवणे, कौशल्ये सतत अद्ययावत करणे आणि जीवनशैली वाढीच्या (Lifestyle Inflation) सापळ्यात न अडकणे, यामुळे आर्थिक स्वातंत्र्य मिळवणे शक्य आहे. त्यांच्या दृष्टिकोन दीर्घकालीन नियोजन, आर्थिक सल्लागारांसोबत काम करणे आणि वारंवार किंवा अचानक आर्थिक निर्णय टाळून चक्रवाढ प्रक्रियेचे संरक्षण करण्याचे महत्त्व अधोरेखित करतो.

संपत्ती आणि कामाची पुनर्व्याख्या

विशिष्ट आकड्यांच्या पलीकडे, वामन यांचे निवृत्तीतील संक्रमण व्यावसायिकांना पैशाकडे पाहण्याचा दृष्टिकोन कसा बदलत आहे हे दर्शवते. त्यांचे म्हणणे आहे की आर्थिक स्वातंत्र्य मिळवण्याचे अंतिम ध्येय केवळ विशिष्ट निव्वळ संपत्ती जमा करणे नाही, तर भांडवलामुळे मिळणारी लवचिकता आणि मानसिक स्वातंत्र्य आहे. वयाच्या ४७ व्या वर्षी हे टप्पा गाठल्यामुळे, ते पगारासाठी काम करणे थांबवू शकले आणि त्याऐवजी त्यांच्या वेळेवर नियंत्रण मिळवण्यासाठी संसाधनांचा वापर करू शकले, ज्याला ते पैशापेक्षा अधिक मौल्यवान मानतात.

गुंतवणूकदार आणि व्यावसायिकांनी काय लक्ष ठेवावे?

यांसारख्या प्रवासाची नक्कल करू इच्छिणाऱ्यांसाठी, मुख्य निरीक्षणे सातत्यपूर्ण आहेत: दीर्घकाळ उच्च बचत दर (Savings Rate) राखण्याची क्षमता, पगार वाढीच्या काळात जीवनशैली वाढवणे टाळण्याची शिस्त आणि दीर्घकालीन, कमी जोखमीच्या गुंतवणूक साधनांप्रति बांधिलकी. या संदर्भात यश हे वैयक्तिक स्टॉक निवडण्यापेक्षा रोख रकमेचे सातत्यपूर्ण वाटप आणि त्या मालमत्तांना विनाअडथळा वाढू देण्याच्या कालावधीवर अधिक अवलंबून आहे.