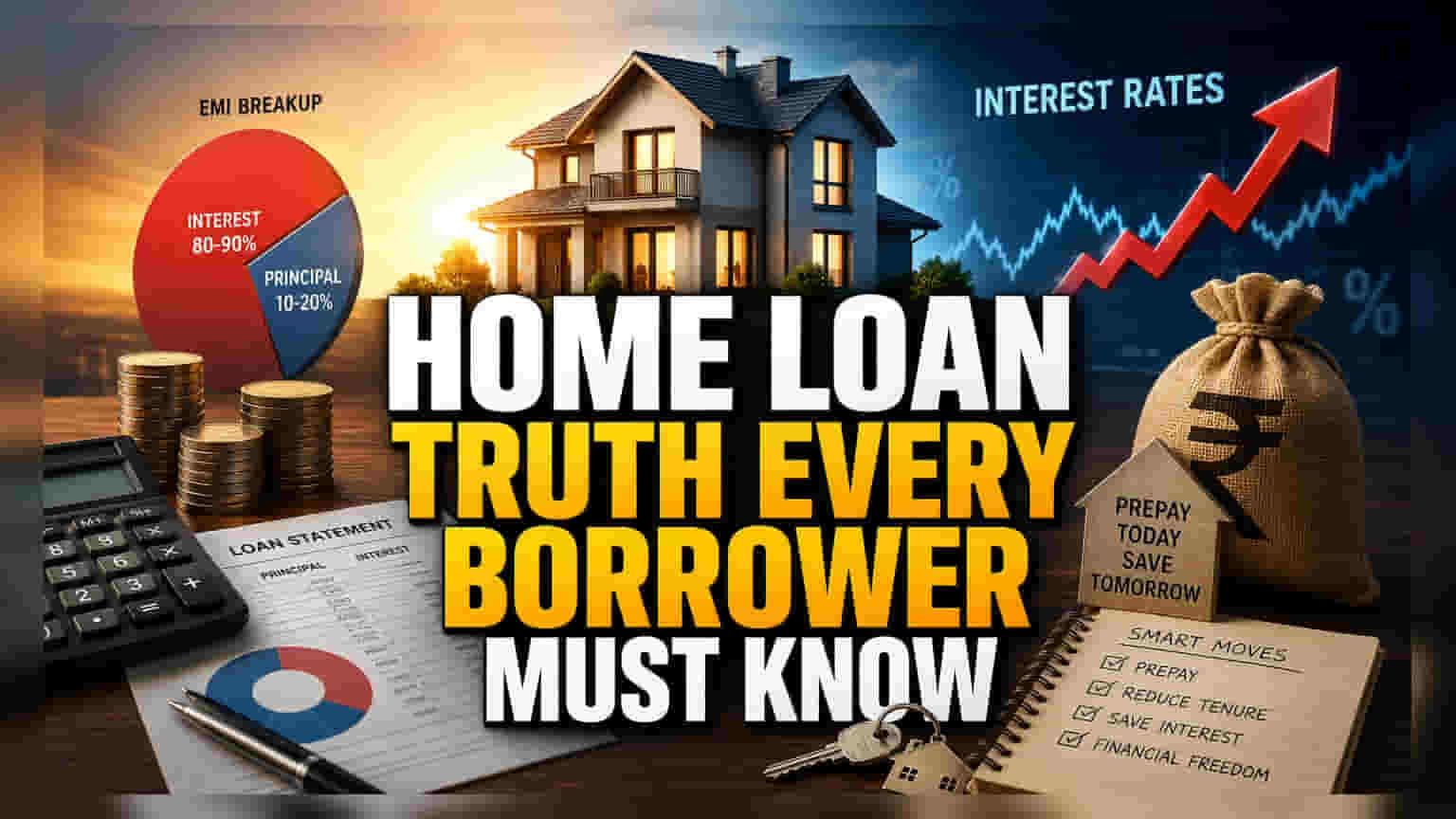

होम लोन हे दीर्घ मुदतीचे कर्ज असते. सुरुवातीला EMI मधील जास्तीत जास्त रक्कम व्याजाकडे जाते. फ्लोटिंग रेटवर कर्ज घेतलेल्यांनी लक्ष ठेवावे, कारण व्याजदर वाढल्यास कर्जाचा कालावधी वाढू शकतो. बोनस किंवा अतिरिक्त पैशांचा वापर करून मुद्दल (Principal) कमी केल्यास व्याजाचे हजारो रुपये वाचतात आणि कर्जाचा कालावधीही कमी होतो.

काय आहे हे प्रकरण?

भारतातील अनेक कुटुंबांसाठी गृह कर्ज (Home Loan) हे सर्वात मोठे आर्थिक ओझे असते. मासिक हप्ता (EMI) अनेकदा बजेटचा एक महत्त्वाचा भाग असला तरी, गृह कर्जाच्या परतफेडीची खरी रचना अनेकदा लोकांना समजत नाही. दीर्घ मुदतीच्या कर्जाच्या सुरुवातीच्या वर्षांमध्ये, EMI मधील मोठा भाग व्याजाकडे जातो, तर कर्जाच्या मूळ रकमेत (Principal Amount) फक्त थोडासाच भाग कमी होतो. यामुळे, कर्जाची थकबाकी अपेक्षेपेक्षा खूप हळू कमी होते.

गृह कर्ज परतफेडीची गणितं

बहुतेक गृह कर्जे एका संरचित परतफेड वेळापत्रकानुसार चालतात. जेव्हा तुम्ही कर्ज घेता, तेव्हा व्याज संपूर्ण थकबाकी रकमेवर मोजले जाते. जसे जसे तुम्ही हप्ते भरता आणि मुद्दल कमी होते, तसे व्याजाचा भाग कमी होतो आणि EMI मधील मुद्दलाचा भाग वाढतो. म्हणूनच, दोन-तीन वर्षांनी तुमच्या कर्जाची स्थिती पाहिल्यास आश्चर्य वाटू शकते; नियमित EMI भरूनही मुद्दल फारशी कमी झालेली दिसत नाही. हे बँकेचे नियोजन नसून, दीर्घकालीन कर्जांचे हे एक सामान्य वैशिष्ट्य आहे.

फ्लोटिंग रेट्सचा परिणाम

भारतातील बहुतेक गृह कर्जे फ्लोटिंग व्याजदरांशी जोडलेली असतात. याचा अर्थ, RBI द्वारे निश्चित केलेला रेपो रेट किंवा बँकेच्या बेंचमार्कनुसार व्याजदर बदलू शकतो. जेव्हा व्याजदर वाढतात, तेव्हा बँक EMI लगेच न वाढवता कर्जाचा कालावधी वाढवते (जोपर्यंत तुम्ही तसे करण्यास सांगत नाही). यामुळे कर्जाचा एकूण खर्च शांतपणे वाढू शकतो. उदाहरणार्थ, 20 वर्षांच्या कालावधीत, व्याजदरात थोडीशी वाढ झाल्यासही तुम्हाला एकूण रकमेत लक्षणीय वाढ दिसेल, ज्यामुळे तुमचे मध्यम कर्जाचे ओझे अधिक महाग होऊ शकते.

प्रीपेमेंटचे गणित

या कर्जाचे व्यवस्थापन करण्याचा एक प्रभावी मार्ग म्हणजे प्रीपेमेंट (Prepayment). जेव्हा तुम्ही बोनस, गुंतवणुकीतून आलेले पैसे किंवा इतर अतिरिक्त निधी वापरून मुद्दलावर अतिरिक्त पेमेंट करता, तेव्हा त्याचा त्वरित परिणाम होतो. कारण व्याज नेहमी शिल्लक मुद्दलावर मोजले जाते, त्यामुळे मुद्दल लवकर कमी झाल्यास त्या रकमेवर भविष्यात लागणारे व्याज वाचते. लहान आणि सातत्यपूर्ण प्रीपेमेंट्समुळे कर्जाचा कालावधी अनेक वर्षांनी कमी होऊ शकतो आणि व्याजावरील मोठा पैसा वाचू शकतो.

गुंतवणुकीचा पर्याय?

गृहकर्जाचे प्रीपेमेंट केल्याने व्याज वाचते, परंतु अनेकदा कर्ज फेडणे आणि इतर गुंतवणूक करणे यात निवड करावी लागते. जर तुमच्या गृहकर्जाचा व्याजदर इक्विटी मार्केट किंवा इतर जास्त परतावा देणाऱ्या गुंतवणुकींपेक्षा कमी असेल, तर काही गुंतवणूकदार अतिरिक्त पैसे कर्जात भरण्याऐवजी गुंतवणूक करणे पसंत करतात. मात्र, कर्जाचे प्रीपेमेंट केल्यास तुम्हाला गृहकर्जाच्या व्याजदराइतकाच निश्चित आणि जोखीम-मुक्त परतावा मिळतो. तुमची जोखीम घेण्याची क्षमता, सध्याचा कर स्लॅब आणि कर्जाचा व्याजदर यावर सर्वोत्तम दृष्टिकोन अवलंबून असतो.

गुंतवणूकदारांनी काय तपासावे?

कर्जदारांनी त्यांच्या लोन स्टेटमेंटवर नियमितपणे लक्ष ठेवावे, जेणेकरून मुद्दल आणि व्याजाची विभागणी कशी होत आहे हे कळेल. जर व्याजदर वाढत असतील, तर या बदलांचा तुमच्या कर्जाच्या कालावधीवर कसा परिणाम होत आहे हे बँकेला विचारणे महत्त्वाचे आहे. तसेच, वर्षातून किमान एक अतिरिक्त EMI भरण्याचे ध्येय ठेवल्यास, कर्जाचा मार्ग लक्षणीयरीत्या बदलू शकतो आणि 20 वर्षांचे कर्ज एका लहान, व्यवस्थापित करण्यायोग्य वचनबद्धतेत रूपांतरित होऊ शकते.