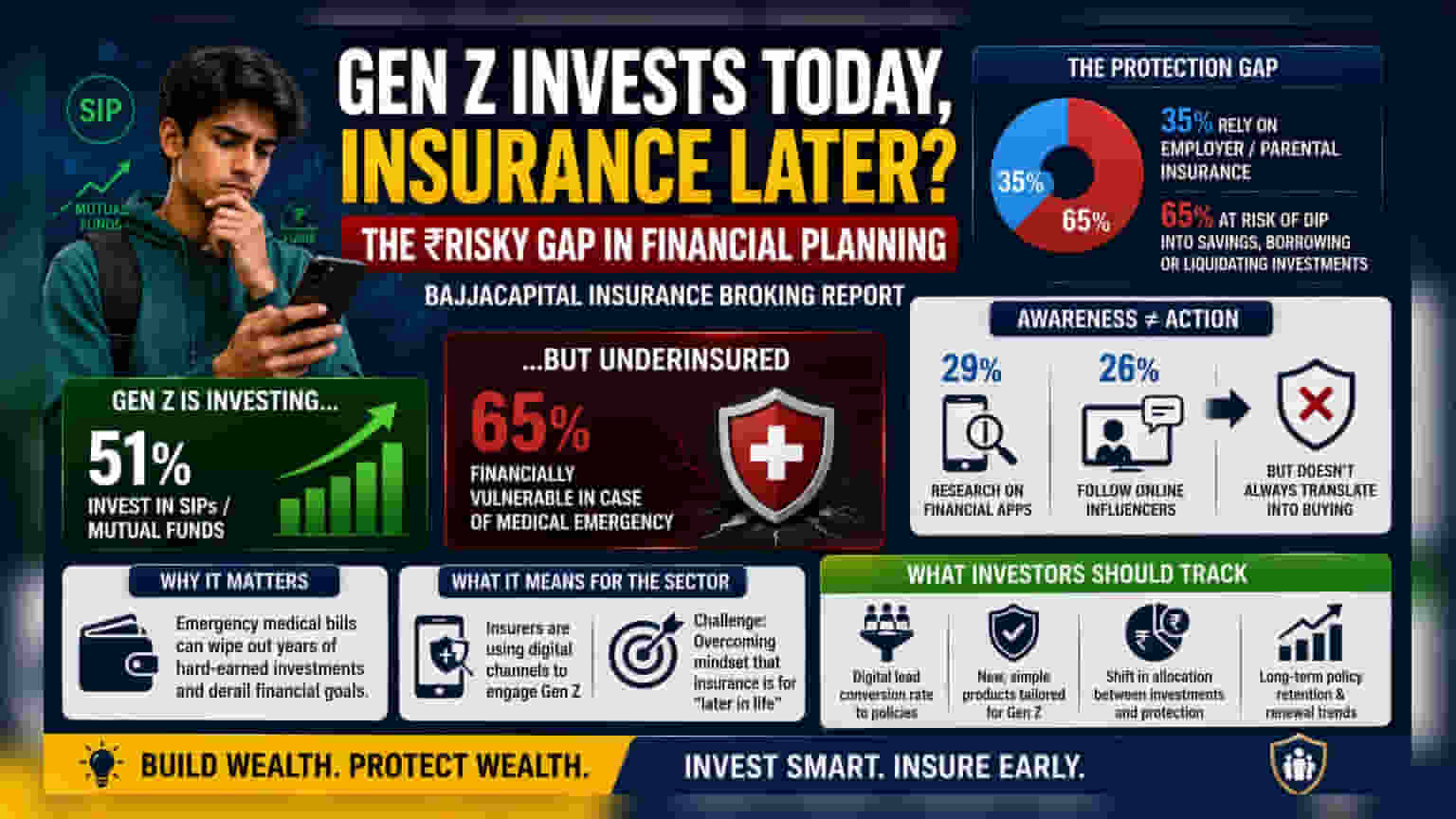

बजाज कॅपिटल इन्शुरन्स ब्रोकिंगच्या एका रिपोर्टनुसार, Gen Z मधील 51% तरुण म्युच्युअल फंड आणि SIP मध्ये गुंतवणूक करत आहेत. मात्र, अनेक जण हेल्थ इन्शुरन्स घेण्यास उशीर करत आहेत, ज्यामुळे 65% लोक मोठ्या वैद्यकीय खर्चाला असुरक्षित आहेत.

काय आहे अहवालात?

बजाज कॅपिटल इन्शुरन्स ब्रोकिंगच्या एका नवीन अहवालाने भारतातील Gen Z च्या आर्थिक सवयींमधील एक विशेष ट्रेंड समोर आणला आहे. आकडेवारी दर्शवते की ही पिढी सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन्स (SIPs) आणि म्युच्युअल फंडांद्वारे सक्रियपणे संपत्ती निर्माण करत आहे - ज्यामध्ये 51% चा सहभाग आहे. मात्र, पर्सनल हेल्थ इन्शुरन्स खरेदी करण्यात लक्षणीय विलंब होत आहे. अनेक तरुण विमा उत्पादने केवळ 30 व्या वर्षांनंतर किंवा आयुष्यातील महत्त्वाचे टप्पे गाठल्यानंतरच घेण्याचा विचार करत आहेत, त्याऐवजी ते एक आवश्यक आर्थिक सुरक्षा कवच मानत नाहीत.

आर्थिक संरक्षणातील तफावत

गुंतवणूकदार आणि तरुण लोकांसाठी, हा ट्रेंड भविष्यात एक मोठी समस्या निर्माण करू शकतो. अहवालानुसार, 65% Gen Z व्यक्ती गंभीर वैद्यकीय आपत्कालीन परिस्थितीत आर्थिकदृष्ट्या असुरक्षित आहेत. 35% लोकसंख्येचा समूह आजही एम्प्लॉयर किंवा पालकांच्या विमा संरक्षणावर अवलंबून आहे, परंतु बहुसंख्य लोक वैद्यकीय खर्चांसाठी बचत, कर्ज घेणे किंवा गुंतवणुकीतून पैसे काढण्याचा धोका पत्करत आहेत. यामुळे त्यांच्या संपत्ती निर्मितीच्या ध्येयांवर परिणाम होतो, कारण आपत्कालीन वैद्यकीय बिलं SIP मधील अनेक वर्षांची शिस्तबद्ध गुंतवणूक नष्ट करू शकतात.

डिजिटल जागरूकता विरुद्ध खरेदीची सवय

संशोधन डिजिटल सहभाग आणि प्रत्यक्ष आर्थिक कृती यांच्यातील स्पष्ट दुवा दर्शवते. 29% Gen Z व्यक्ती पर्याय शोधण्यासाठी फायनान्शियल ॲप्स वापरतात आणि 26% ऑनलाइन इंफ्लुएंसर्सचा सल्ला घेतात, परंतु ही जागरूकता नेहमीच पॉलिसी खरेदीत रूपांतरित होत नाही. या "ॲक्टिव्हेशन प्रॉब्लेम" मुळे असे दिसून येते की माहिती सहज उपलब्ध असली तरी, विम्याबद्दल जागरूक होण्यापासून ते प्रत्यक्षात खरेदी करण्यापर्यंतची प्रक्रिया अनेकदा थांबते.

क्षेत्रासाठी याचा अर्थ काय?

भारतातील विमा क्षेत्रासाठी हे वर्तन एक महत्त्वाचे निरीक्षण आहे. विमा कंपन्या तरुण खरेदीदारांना आकर्षित करण्यासाठी डिजिटल प्लॅटफॉर्मचा अधिकाधिक वापर करत आहेत, जेणेकरून आर्थिक जागरूकता आणि पॉलिसी स्वीकृतीमधील अंतर कमी करता येईल. या कंपन्यांसाठी आव्हान केवळ ग्राहकांपर्यंत पोहोचणे नाही, तर 'विमा हे आयुष्याच्या उत्तरार्धातील उत्पादन आहे' ही मानसिकता बदलणे हे आहे. क्षेत्रातील गुंतवणूकदार हे पाहू शकतात की नवीन, सोपी डिजिटल-फर्स्ट उत्पादने या उच्च-हित, कमी-कृती असलेल्या लोकसंख्येला दीर्घकालीन पॉलिसीधारकांमध्ये यशस्वीरित्या रूपांतरित करू शकतात की नाही.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

विमा आणि वित्तीय सेवा क्षेत्रावर लक्ष ठेवणाऱ्यांसाठी, डिजिटल लीड्सचे पॉलिसीमध्ये रूपांतरण दर आणि कंपन्या Gen Z च्या मानसिकतेला आकर्षित करण्यासाठी त्यांच्या उत्पादन डिझाइनमध्ये कसे बदल करतात यावर लक्ष ठेवणे महत्त्वाचे ठरेल. याव्यतिरिक्त, तरुण कमावते लोक संपत्ती-निर्मिती मालमत्ता (जसे की म्युच्युअल फंड) आणि जोखीम-कमी मालमत्ता (जसे की विमा) यांच्यात कसे संतुलन साधतात, यातील कोणताही बदल या लोकसंख्येच्या दीर्घकालीन आर्थिक आरोग्यासाठी एक महत्त्वपूर्ण निर्देशक असेल.