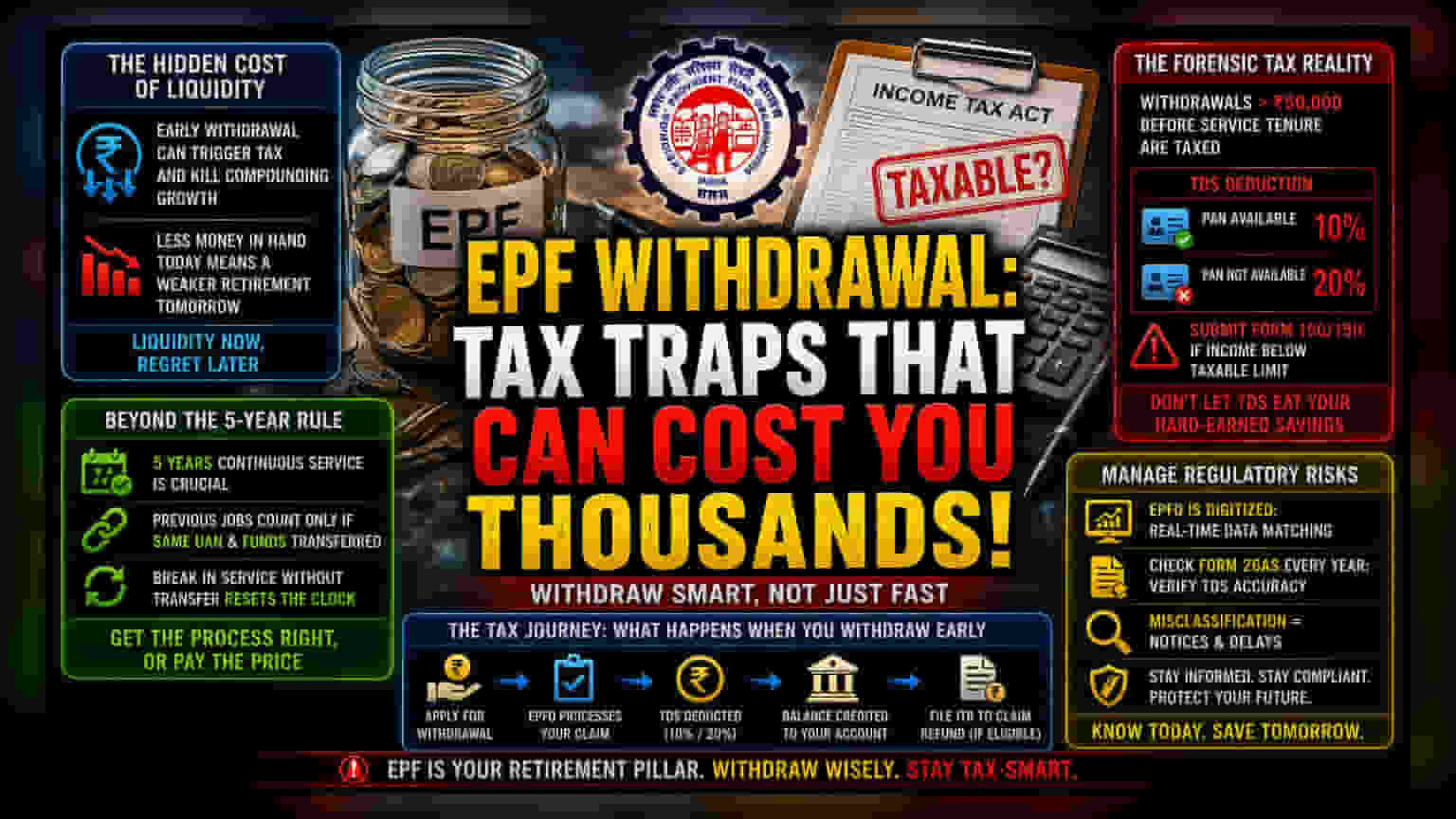

पैशांच्या गरजेतील छुपी किंमत

कर्मचारी भविष्य निर्वाह निधी (EPF) हा भारतीयांच्या सेवानिवृत्ती नियोजनाचा (Retirement Planning) आधारस्तंभ असला तरी, अकाली पैसे काढण्याचे आर्थिक परिणाम अनेकदा चुकीचे समजले जातात. यात केवळ चक्रवाढ व्याजाचे (Compounding Interest) नुकसानच नाही, तर आयकर कायद्यातील (Income Tax Act) गुंतागुंत न समजल्यास तात्काळ कर दायित्व (Tax Liability) देखील येऊ शकते. जेव्हा एखादी व्यक्ती आपल्या पीएफ खात्यातून पैसे काढते, तेव्हा अंतिम कर किती भरावा लागेल हे ठरवण्यासाठी भांडवल (Capital) आणि उत्पन्न (Income) यातील फरक हाच मुख्य घटक असतो.

पाच वर्षांच्या पुढे काय?

फक्त पाच वर्षांच्या सलग सेवेच्या नियमावर लक्ष केंद्रित केल्याने अनेक जण अधिक गुंतागुंतीच्या पैलूंना दुर्लक्षित करतात. जरी कर्मचाऱ्याने ही सेवेची अट पूर्ण केली तरी, जमा झालेल्या शिल्लकीचे काही विशिष्ट भाग – जसे की, मालकाचे योगदान (Employer's Contributions) आणि त्यावर जमा झालेले व्याज – हे 'उत्पन्न' (Income) या सदराखाली करपात्र राहतात. शिवाय, जर नोकरीत खंड पडला आणि जुने खाते योग्यरित्या विलीन केले नाही, तर सेवेची घड्याळे नव्याने सुरू होतात. अनेक लोकांना हे लक्षात येत नाही की मागील नोकरीच्या कालावधीची गणना केवळ तेव्हाच पाच वर्षांच्या मानदंडांमध्ये गणली जाते, जेव्हा युनिव्हर्सल अकाउंट नंबर (UAN) सातत्यपूर्ण असतो आणि निधीचे औपचारिक हस्तांतरण (Transfer) झालेले असते. या प्रशासकीय पुलाशिवाय, कर अधिकारी काढलेली रक्कम अकाली मानतात, भलेही एकूण कामाचे तास जास्त असले तरी.

करांचे वास्तव

जे लोक सेवेची अट पूर्ण करण्यापूर्वी ₹50,000 पेक्षा जास्त रक्कम काढतात, त्यांच्यावर कर अधिकारी कर कपात स्त्रोतावर कर (TDS - Tax Deducted at Source) लादतात. जर पॅन (PAN) नोंदणीकृत असेल, तर 10% कपात केली जाते. जर पॅन नसेल, तर हा दर दुप्पट म्हणजे 20% होतो. अनेक कर्मचाऱ्यांकडून होणारी एक मोठी चूक म्हणजे, त्यांचे एकूण उत्पन्न करपात्र मर्यादेपेक्षा कमी असताना फॉर्म 15G किंवा 15H सादर न करणे. हे फॉर्म केवळ पर्यायी कागदपत्रे नाहीत; तर ते पैशांचे अनावश्यक क्षरण (Erosion) टाळण्यासाठीचे मुख्य माध्यम आहेत. जेव्हा चुकीने TDS कापला जातो, तेव्हा वार्षिक कर भरणा प्रक्रियेद्वारे (Tax Filing) ते पैसे परत मिळवण्यासाठी रोख रकमेची तूट (Liquidity Gap) निर्माण होते, जी अल्प-मुदतीच्या आर्थिक नियोजनात अडथळा आणू शकते.

नियामक धोके व्यवस्थापित करणे

भारतातील सेवानिवृत्ती नियोजन आता निष्क्रिय 'सेट अँड फॉरगेट' धोरणाऐवजी सक्रिय व्यवस्थापन दृष्टिकोन (Active Management Approach) आवश्यक करते. EPFO पोर्टलच्या डिजिटायझेशनमुळे, आधार (Aadhaar) आणि UAN डेटाचे एकत्रीकरण कर अधिकाऱ्यांना पैसे काढण्याच्या पद्धतींवर रिअल-टाइम दृश्यमानता (Real-time Visibility) प्रदान करते. यामुळे, कर वर्गीकरणात (Tax Classification) होणाऱ्या मानवी चुका सहजपणे ओळखल्या जातात. कर्मचाऱ्यांनी त्यांच्या वार्षिक फॉर्म 26AS ला एक महत्त्वपूर्ण ऑडिट दस्तऐवज (Audit Document) मानले पाहिजे, आणि पैसे काढण्याच्या नोंदींशी पडताळून पाहिले पाहिजे की TDS ची स्थिती त्यांच्या वास्तविक कर दायित्वाशी जुळते की नाही. EPF च्या कर-मुक्त स्थितीबद्दलच्या जुन्या गृहितकांवर (Assumptions) अवलंबून राहिल्यास मूल्यांकन वर्षात (Assessment Year) अप्रिय आश्चर्यांना सामोरे जावे लागेल.