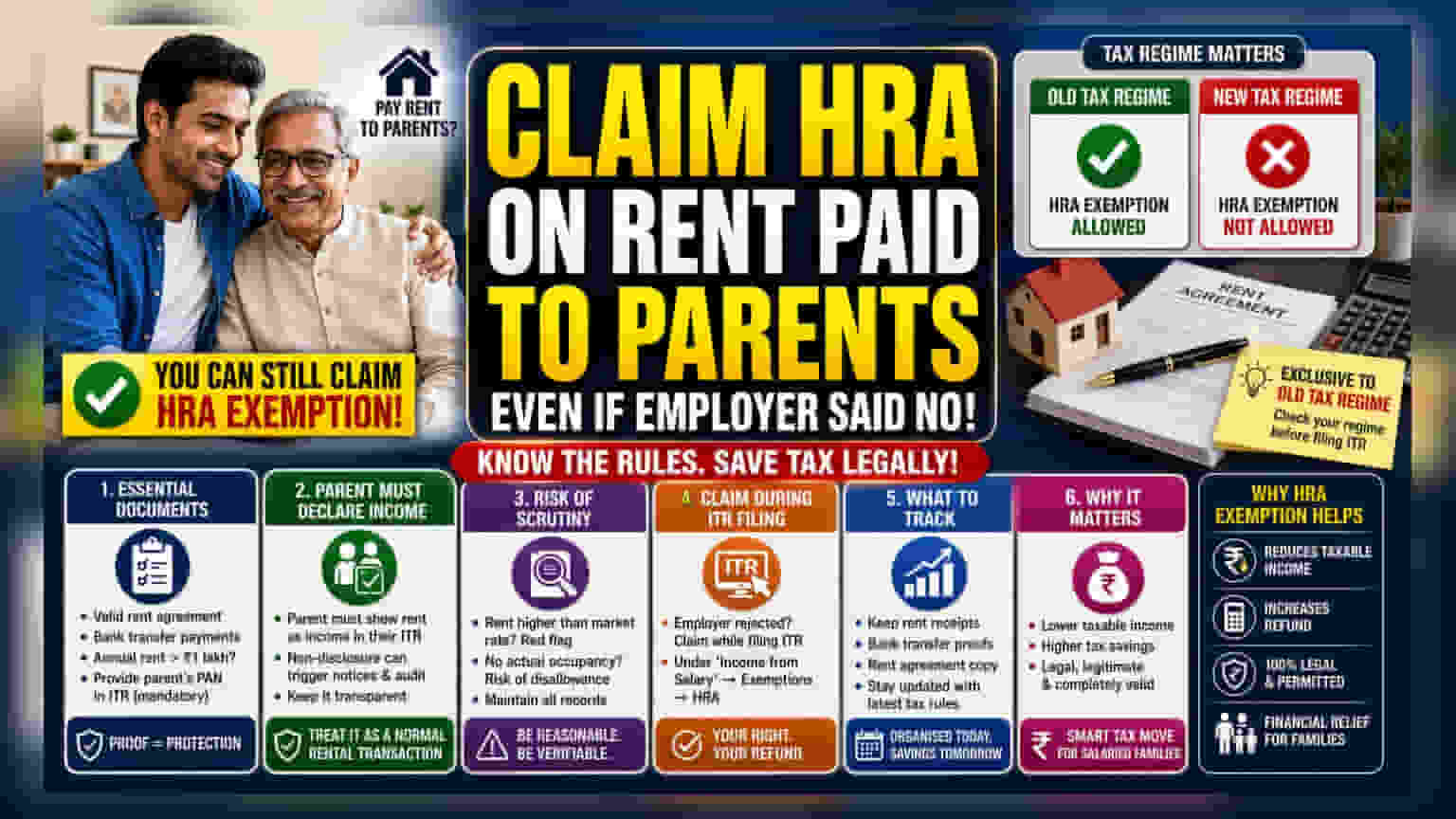

अनेक कर्मचाऱ्यांना पालकांना दिलेलं घरभाडं (Rent) हाउस रेंट अलाउंस (HRA) म्हणून क्लेम करताना अडचणी येतात. खरं तर, काही नियम पाळल्यास टॅक्स कायद्यानुसार हा डिडक्शन (Deduction) मिळतो. पण लक्षात ठेवा, नवीन टॅक्स रिजीममध्ये (New Tax Regime) हा फायदा मिळत नाही. त्यामुळे, घरभाड्याचा व्यवहार खरा आणि कागदोपत्री सिद्ध होणं आवश्यक आहे, तसेच तुमच्या पालकांनीही ही रक्कम उत्पन्नात दाखवणं गरजेचं आहे, अन्यथा टॅक्स विभागाकडून चौकशी होऊ शकते.

काय आहे प्रकरण?

जे कर्मचारी आपल्या पालकांना घरभाडं देतात, ते काहीवेळा पगारातून हाउस रेंट अलाउंस (HRA) म्हणून क्लेम करू शकत नाहीत, जरी त्यांनी कंपनीत तसा दावा केला असेल. अनेक कंपन्यांच्या एचआर पॉलिसीनुसार (HR Policy) अशा दाव्यांवर मर्यादा येतात, पण इनकम टॅक्स ॲक्टच्या (Income Tax Act) सेक्शन 10(13A) नुसार, जवळच्या नातेवाईकांना भाडं देण्यावर बंदी नाही. जर तुम्हाला तुमच्या कंपनीकडून हा फायदा मिळाला नसेल, तरीही तुम्ही तुमचा इन्कम टॅक्स रिटर्न (ITR) फाइल करताना यावर टॅक्स वाचवू शकता.

टॅक्स रिजीममधील महत्त्वाचा फरक

सर्वात महत्त्वाची गोष्ट म्हणजे टॅक्स रिजीममधील फरक समजून घेणं. HRA चा हा फायदा फक्त जुन्या टॅक्स रिजीममध्ये (Old Tax Regime) मिळतो. जर तुम्ही नवीन टॅक्स रिजीम निवडली असेल, जी अलीकडच्या काळात डिफॉल्ट (Default) झाली आहे, तर तुम्ही कोणालाही भाडं द्या, HRA क्लेम करू शकत नाही. कोणताही टॅक्स ॲडजस्टमेंट (Tax Adjustment) करण्यापूर्वी, तुम्ही कोणत्या आर्थिक वर्षासाठी कोणतं टॅक्स रिजीम निवडलं आहे, हे तपासणं गरजेचं आहे, कारण रिजीम बदलल्यास तुमच्या टॅक्सच्या रकमेत मोठा फरक पडू शकतो.

आवश्यक कागदपत्रं

हा डिडक्शन यशस्वीपणे क्लेम करण्यासाठी, हा व्यवहार केवळ कागदावरचा नसावा. टॅक्स विभागाला तुमच्या व्यवहाराची सत्यता आणि बाजारातील नियमांनुसार व्यवहार झाल्याचा पुरावा आवश्यक आहे. यासाठी, तुमच्या आणि तुमच्या पालकांमध्ये एक वैध रेंट ॲग्रीमेंट (Rent Agreement) असणं आवश्यक आहे. दुसरं म्हणजे, कॅशऐवजी (Cash) बँक ट्रान्सफरने (Bank Transfer) पेमेंट करणं उत्तम, ज्यामुळे व्यवहाराचा स्पष्ट पुरावा मिळतो. तिसरं, जर वार्षिक भाडं ₹1 लाख पेक्षा जास्त असेल, तर टॅक्स रिटर्नमध्ये भाडेकरूचा (Landlord) पॅन क्रमांक (PAN) देणं अनिवार्य आहे. हा पॅन क्रमांक तुमच्या पालकांचा असेल. हे न केल्यास तुमचा क्लेम नाकारला जाऊ शकतो.

पालकांचं सहकार्य का महत्त्वाचं?

तुमचा दावा तपासणीत टिकून राहण्यासाठी, हा व्यवहार पूर्णपणे पारदर्शक असायला हवा. ज्या पालकांना भाडं मिळत आहे, त्यांनी ते उत्पन्न म्हणून त्यांच्या स्वतःच्या इन्कम टॅक्स रिटर्नमध्ये (Income Tax Return) दाखवणं गरजेचं आहे. जर तुम्ही डिडक्शनचा दावा केला, पण पालकांनी उत्पन्न दाखवलं नाही, तर टॅक्स विभागाला संशय येऊ शकतो आणि ते तुम्हाला नोटीस पाठवू शकतात. थोडक्यात, टॅक्स अधिकारी याला 'आर्म्स लेंग्थ ट्रान्झॅक्शन' (Arm's Length Transaction) मानतात, म्हणजे हा व्यवहार भाडेकरू आणि मालक यांच्यातील सामान्य व्यावसायिक भाडे करारासारखा असावा.

धोके आणि संभाव्य तपासणी

यामध्ये मुख्य धोका हा आहे की, इन्कम टॅक्स विभाग या व्यवहाराकडे केवळ टॅक्स वाचवण्याचा मार्ग म्हणून पाहू शकतो, खरा भाडेकरू-मालक संबंध म्हणून नाही. जर भाड्याची रक्कम त्या भागातील बाजारातील दरापेक्षा खूप जास्त असेल, किंवा मुलाचं प्रत्यक्ष निवासस्थान तिथे नसेल, तर टॅक्स अधिकारी डिडक्शन नाकारू शकतात. पारदर्शकता हा सर्वोत्तम उपाय आहे. सर्व पावत्या (Receipts), रेंट ॲग्रीमेंट आणि बँक स्टेटमेंट जपून ठेवा, जेणेकरून नोटीस आल्यास तुम्ही तुमच्या व्यवहाराचा पुरावा सादर करू शकता.

गुंतवणूकदारांनी काय लक्षात घ्यावे?

करदात्यांनी सर्व भाड्याच्या पावत्या, बँक ट्रान्सफरचे पुरावे आणि रेंट ॲग्रीमेंटची प्रत असलेले एक व्यवस्थित फाईल ठेवावी. पालकांना उत्पन्नाच्या प्रकटीकरणाच्या (Income Disclosure) आवश्यकतेबद्दल माहिती असल्याची खात्री करा. टॅक्सचे नियम बदलत राहतात, त्यामुळे फाइलिंग सीझनमध्ये (Filing Season) इन्कम टॅक्स विभागाच्या नवीनतम मार्गदर्शक तत्त्वांनुसार (Guidelines) तुमची पात्रता तपासावी, जेणेकरून भविष्यात नोटीस टाळता येईल.