बेंगळुरू येथील एका जोडप्याने त्यांची शिस्तबद्ध आर्थिक योजना सर्वांसमोर मांडली आहे. ते दरमहा **₹1.77 लाख** एसआयपी (SIP), इक्विटी आणि सरकारी योजनांमध्ये गुंतवत आहेत. निवृत्ती आणि मुलांचे शिक्षण यांसारख्या दीर्घकालीन उद्दिष्टांसाठी सातत्याने बचत करण्याच्या महत्त्वावर त्यांची ही रणनीती प्रकाश टाकते, तसेच जीवनशैलीवरील खर्चांचाही समतोल राखते.

मालमत्ता वाटपाचा पद्धतशीर दृष्टिकोन

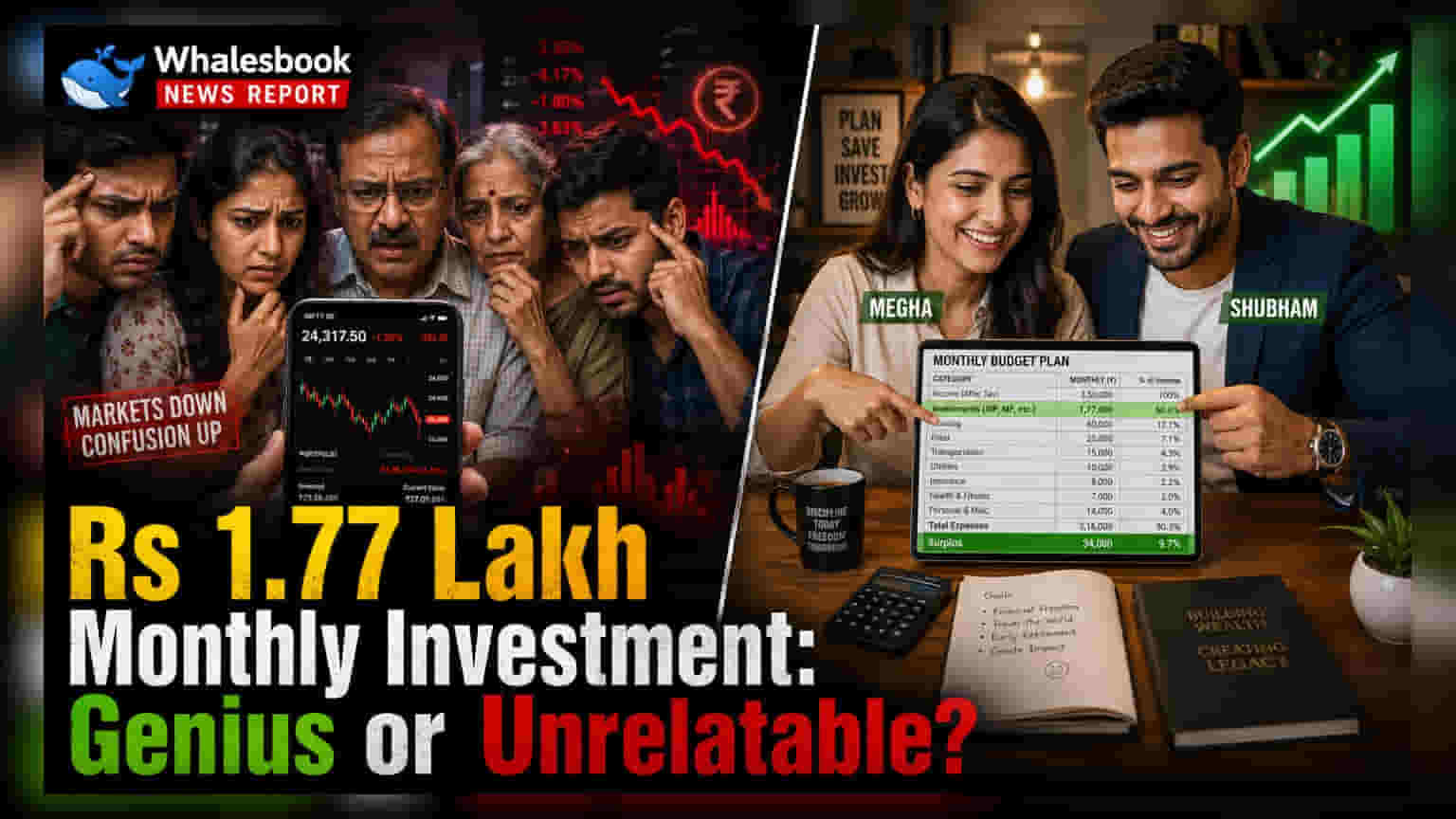

बेंगळुरूस्थित मीघा आणि शुभम या जोडप्याने नुकतीच त्यांच्या मासिक आर्थिक नियोजनाचे तपशील शेअर केले आहेत, ज्यामध्ये विविध दीर्घकालीन उद्दिष्टांसाठी दरमहा ₹1.77 लाख गुंतवणे समाविष्ट आहे. शहरी वातावरणात संपत्ती निर्माण करण्याच्या त्यांच्या संरचित दृष्टिकोनामुळे या रणनीतीकडे लक्ष वेधले गेले आहे.

त्यांच्या गुंतवणूक योजनेचा आधार म्युच्युअल फंडांमधील सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन्स (SIPs) आहेत, ज्यासाठी त्यांच्या मासिक वाटपापैकी ₹65,000 आहेत. याव्यतिरिक्त, हे जोडपे भारतीय आणि अमेरिकन इक्विटीच्या मिश्रणात दरमहा ₹25,000 गुंतवते. या दुहेरी बाजारातील गुंतवणुकीमुळे त्यांना त्यांच्या पोर्टफोलिओमध्ये भौगोलिक विविधता आणता येते. ही वचनबद्धता टिकवून ठेवण्यासाठी, त्यांनी अनेक वर्षांमध्ये हळूहळू गुंतवणुकीची रक्कम वाढवली आहे, जे वाढत्या उत्पन्न आणि महागाईचा सामना करण्यासाठी एक सामान्य रणनीती आहे.

दीर्घकालीन आर्थिक सुरक्षिततेचे लक्ष्य

स्थिरता सुनिश्चित करण्यासाठी जोडप्याने सरकारी योजनांचाही त्यांच्या आर्थिक योजनेत समावेश केला आहे. ते निवृत्तीसाठी एक मोठा निधी तयार करण्याकरिता नॅशनल पेन्शन सिस्टम (NPS) आणि एम्प्लॉईज पेन्शन स्कीम (EPS) मध्ये दरमहा ₹30,000 योगदान देत आहेत. इतकेच नाही, तर त्यांनी कन्या समृद्धी योजनेत दरमहा ₹12,000 बाजूला ठेवले आहेत. ही एक सरकारी लहान बचत योजना आहे, जी पालकांना त्यांच्या मुलीच्या भविष्यातील शिक्षण आणि लग्नाच्या खर्चासाठी निधी तयार करण्यास मदत करते.

बचत आणि जीवनशैली यांचा समतोल

आक्रमक बचतीवर पूर्णपणे लक्ष केंद्रित करण्याऐवजी, या जोडप्याने प्रवास निधीसाठी दरमहा ₹20,000 बाजूला ठेवले आहेत. यामुळे भविष्यातील उद्दिष्टांसाठी सध्याचे जीवन अनुभव पूर्णपणे दुर्लक्षित होणार नाहीत याची खात्री केली जाते. त्यांच्या रणनीतीमध्ये एकरकमी गुंतवणुकीची लवचिकता देखील समाविष्ट आहे, जसे की अलीकडेच ₹25,000 ची गुंतवणूक केली, जेव्हा त्यांना योग्य संधी दिसली. निश्चित मासिक वचनबद्धता आणि संधीसाधू गुंतवणुकीचे हे संयोजन, सध्याच्या जीवनशैलीच्या गरजा आणि दीर्घकालीन आर्थिक सुरक्षितता दोन्ही व्यवस्थापित करू इच्छिणाऱ्यांसाठी एक व्यावहारिक दृष्टिकोन आहे.

वैयक्तिक वित्त नियोजनावर दृष्टिकोन

बचत आणि गुंतवणुकीच्या त्यांच्या शिस्तबद्ध दृष्टिकोनाला अनेकांनी वैयक्तिक आर्थिक व्यवस्थापनाचे सकारात्मक उदाहरण म्हणून पाहिले असले तरी, यावर लोकांची प्रतिक्रिया संमिश्र आहे. काही निरीक्षकांनी असे निदर्शनास आणले आहे की गुंतवणुकीची इतकी उच्च पातळी गाठण्यासाठी लक्षणीय कौटुंबिक उत्पन्न आवश्यक आहे, जे सामान्य लोकांच्या आर्थिक वास्तवाचे प्रतिनिधित्व करत नाही. इतर गुंतवणूकदारांसाठी, निवृत्ती, शिक्षण आणि विवेकाधीन खर्चासाठी परिभाषित, उद्दिष्ट-आधारित टप्पे असणे महत्त्वाचे आहे. गुंतवणूकदारांना अनेकदा असे आढळते की सर्वात प्रभावी धोरणामध्ये सातत्यपूर्ण, स्वयंचलित योगदान समाविष्ट असते, ज्यामुळे संपत्ती संचयनाच्या प्रक्रियेतून भावनिक निर्णय घेण्याची प्रक्रिया दूर होते. स्वतःच्या योजनांचे पुनरावलोकन करणाऱ्या व्यक्तींसाठी पुढील चरणांमध्ये त्यांच्या जोखीम घेण्याच्या क्षमतेचे मूल्यांकन करणे, पुरेशी विमा संरक्षण सुनिश्चित करणे आणि त्यांची वर्तमान मालमत्ता वाटप त्यांच्या दीर्घकालीन आर्थिक उद्दिष्टांशी जुळते की नाही हे तपासणे समाविष्ट आहे.