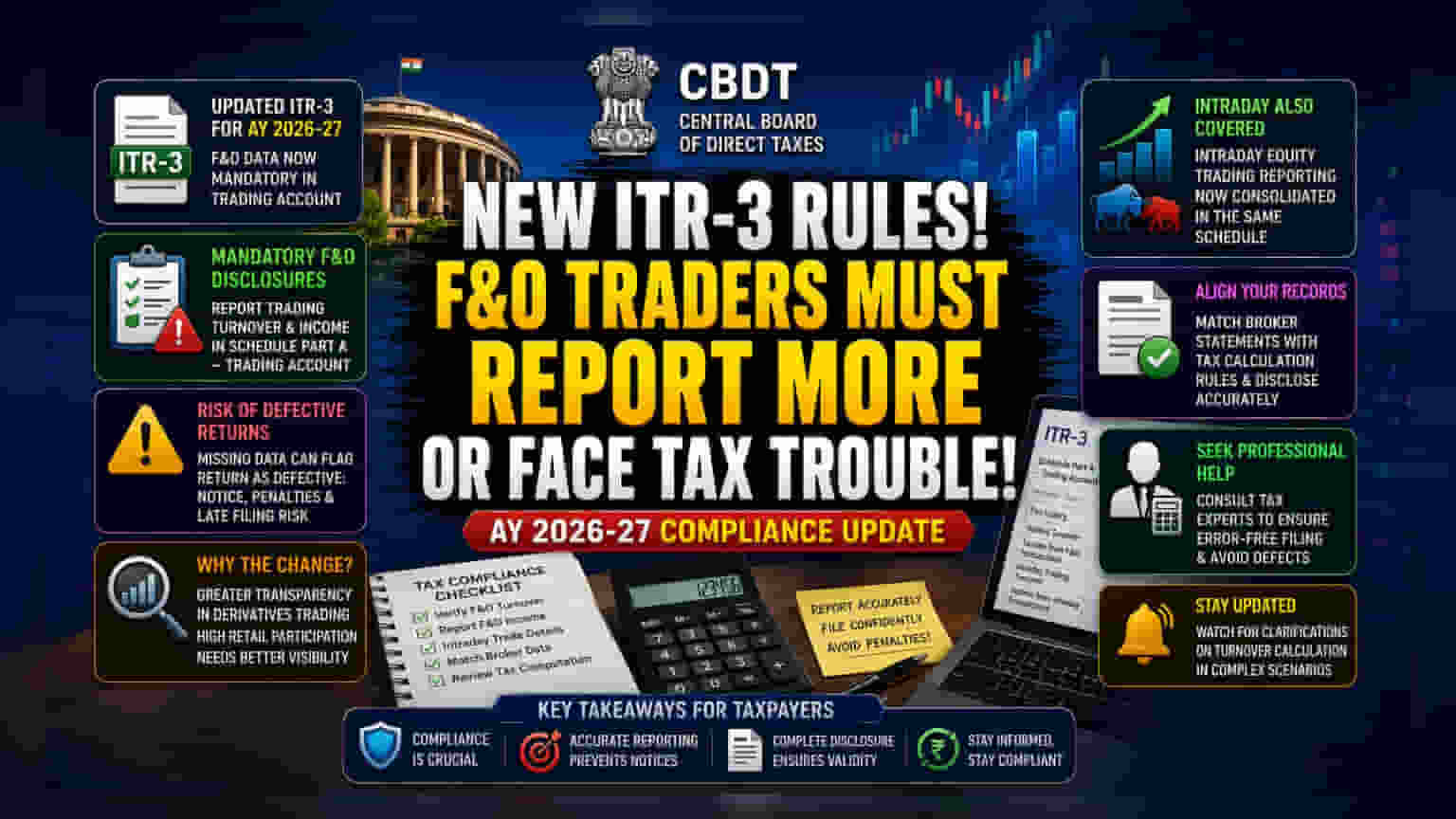

आर्थिक वर्ष 2025-26 साठी ITR-3 फाईल करणाऱ्या करदात्यांसाठी नवीन नियम लागू झाले आहेत. फ्युचर्स आणि ऑप्शन्स (F&O) ट्रेडिंग करणाऱ्यांना आता 'ट्रेडिंग अकाउंट' मध्ये टर्नओव्हर (Turnover) आणि उत्पन्नाचा तपशील देणे बंधनकारक आहे. या नियमांमुळे कर विवरणपत्रात (Tax Return) त्रुटी आढळल्यास दंड लागू शकतो.

काय बदलले आहे?

केंद्रीय प्रत्यक्ष कर मंडळाने (CBDT) आर्थिक वर्ष 2025-26 साठी ITR-3 फॉर्म भरणाऱ्यांसाठी नवीन नियम जारी केले आहेत. जे व्यक्ती आणि हिंदू अविभक्त कुटुंब (HUFs) फ्युचर्स आणि ऑप्शन्स (F&O) मध्ये ट्रेडिंग करतात, त्यांना आता 'Schedule Part A – Trading Account' मध्ये F&O व्यवहारातून मिळालेले टर्नओव्हर (Turnover) आणि उत्पन्न (Income) यांचा तपशील द्यावा लागेल. यापूर्वीच्या फाईलिंग पद्धतीत इतका स्पष्ट तपशील मागितला जात नव्हता.

गुंतवणूकदारांसाठी याचा अर्थ काय?

ट्रेडर्ससाठी सर्वात मोठा धोका आहे तो म्हणजे नियमांचे पालन न करणे. आयकर विभागाने स्पष्ट केले आहे की, जर नवीन फील्ड्स रिकामे सोडल्या किंवा आवश्यक डेटा दिला नाही, तर सबमिट केलेला टॅक्स रिटर्न 'डिफेक्टिव्ह' (Defective) म्हणजेच सदोष म्हणून ध्वजांकित केला जाऊ शकतो. रिटर्न सदोष आढळल्यास, कर विभाग नोटीस पाठवतो आणि करदात्याला ठराविक मुदतीत चूक दुरुस्त करावी लागते. जर वेळेत चूक दुरुस्त केली नाही, तर रिटर्न अवैध मानला जाईल, जो रिटर्न फाईल न करण्यासारखेच आहे. यामुळे करदात्याला संभाव्य दंड आणि उशिरा फाईल करण्याचे परिणाम भोगावे लागू शकतात.

या बदलामागील मोठे कारण

हा निर्णय भारतीय डेरिव्हेटिव्ह मार्केटमध्ये (Derivatives Market) अधिक पारदर्शकता आणण्याच्या व्यापक प्रयत्नांचा एक भाग आहे. गेल्या काही वर्षांत F&O सेगमेंटमधील सहभाग मोठ्या प्रमाणात वाढला आहे. मार्केट रेग्युलेटर SEBI ने अनेक अभ्यासांद्वारे सातत्याने निदर्शनास आणले आहे की, रिटेल डेरिव्हेटिव्ह ट्रेडर्सचा एक मोठा वर्ग तोट्यात आहे. अधिक तपशीलवार प्रकटीकरण बंधनकारक करून, आयकर विभाग डेरिव्हेटिव्ह ट्रेडिंग ऍक्टिव्हिटीजवर चांगली पकड ठेवू शकेल आणि ब्रोकर्स व एक्सचेंजेसद्वारे शेअर केलेल्या डेटाच्या तुलनेत नोंदवलेल्या उत्पन्नाची पडताळणी सुधारू शकेल.

इंट्राडे व्यवहारांची नोंदणी

या सुधारित फाईलिंग आवश्यकता केवळ F&O ट्रेडर्सपुरत्या मर्यादित नाहीत. या अपडेटमध्ये इंट्राडे इक्विटी ट्रेडिंगची (Intraday Equity Trading) नोंदणी देखील त्याच 'ट्रेडिंग अकाउंट' शेड्यूलमध्ये एकत्रित केली आहे. याचा अर्थ असा की, F&O ट्रेडर्स आणि स्पेकुलेटिव्ह इंट्राडे इक्विटी ट्रेडिंग करणाऱ्या दोघांनाही आता फॉर्मच्या समान भागात सातत्यपूर्ण, तपशीलवार अहवाल द्यावा लागेल. उद्देश हा आहे की, वापरलेले इन्स्ट्रुमेंट काहीही असो, व्यवसायाशी संबंधित ट्रेडिंग उत्पन्न कसे नोंदवले जाते हे प्रमाणित करणे.

गुंतवणूकदारांनी काय तपासावे?

ITR-3 फाईल करणाऱ्या करदात्यांनी त्यांच्या आर्थिक नोंदी, विशेषतः ब्रोकर्सनी प्रदान केलेले टॅक्स कम्प्युटेशन स्टेटमेंट (Tax Computation Statement) नवीन प्रकटीकरण आवश्यकतांशी जुळतात याची खात्री करावी. 'ट्रेडिंग अकाउंट' शेड्यूलमध्ये टर्नओव्हर आकडे (Tax Guidelines नुसार गणना केलेले) अचूकपणे नमूद केले आहेत की नाही हे तपासणे महत्त्वाचे आहे. या प्रकटीकरणांच्या तांत्रिक स्वरूपामुळे, अनेक करदात्यांना चार्टर्ड अकाउंटंट (Chartered Accountant) किंवा कर व्यावसायिकांचा सल्ला घेणे फायदेशीर ठरू शकते, जेणेकरून डेटा योग्यरित्या कॅप्चर केला जाईल आणि सदोष रिटर्नच्या समस्या टाळता येतील. गुंतवणूकदारांनी टर्नओव्हरच्या गणनेबाबत आयकर विभागाकडून पुढील स्पष्टीकरणांवर लक्ष ठेवावे.