फक्त विक्री वाढणे म्हणजे कंपनी फायद्यात आहे असे नाही. काही कंपन्या महसूल जास्त दाखवण्यासाठी अकाउंटिंग युक्त्या वापरतात. रोख रकमेअभावी विक्रीत वाढ किंवा चॅनल स्टफिंगसारख्या गोष्टींकडे लक्ष दिल्यास, खरी वाढ आणि अकाउंटिंगची फसवणूक यातील फरक ओळखता येतो.

विक्री आणि रोख रकमेतील तफावत

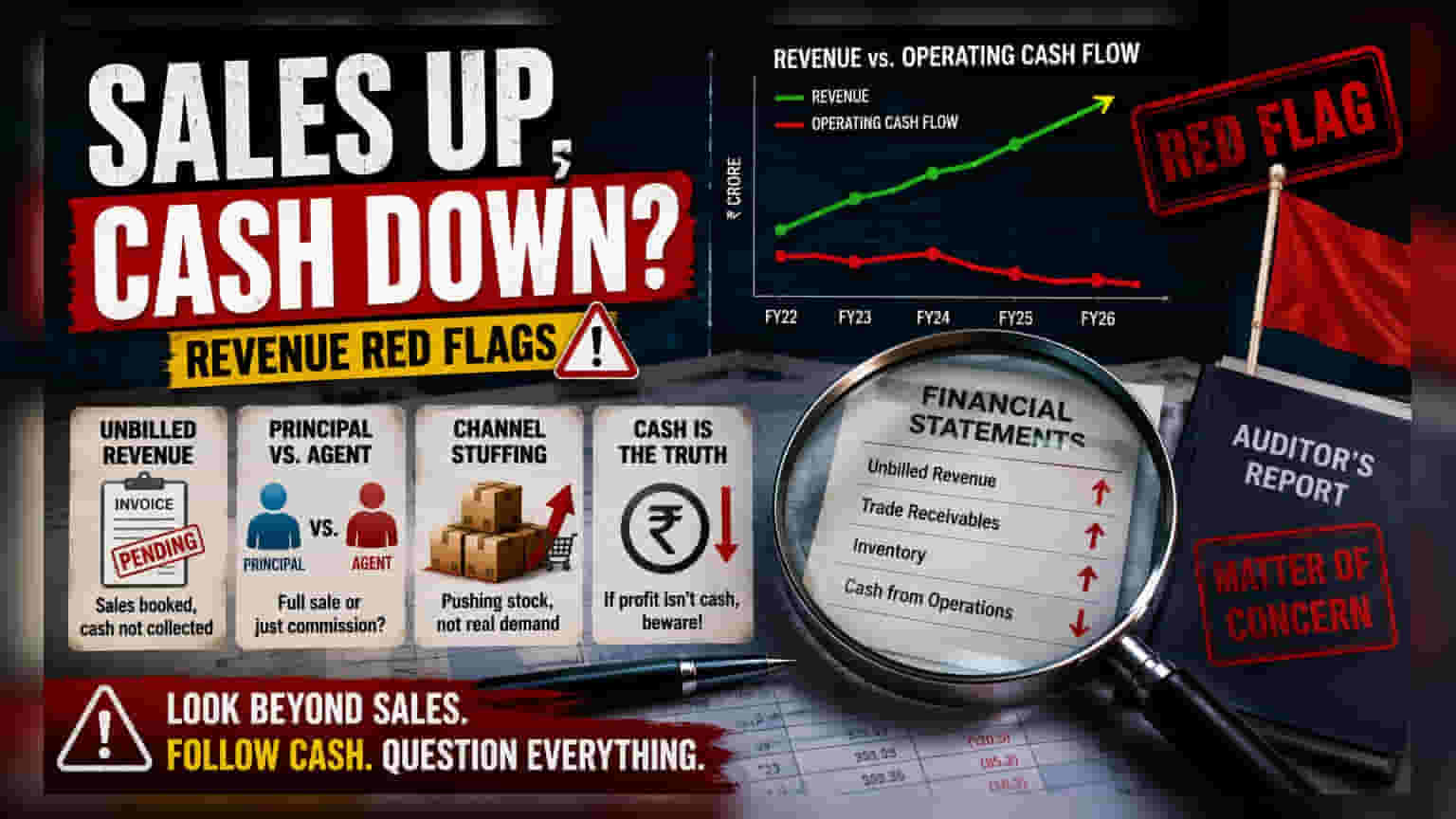

जेव्हा एखादी कंपनी विक्रीत चांगली वाढ दर्शवते, तेव्हा ती सकारात्मक बाब मानली जाते. मात्र, अनुभवी गुंतवणूकदारांना माहित आहे की सर्व महसूल सारखा नसतो. कागदावर विक्री नोंदवणे आणि ग्राहकांकडून प्रत्यक्ष पैसे मिळवणे यात मोठा फरक आहे. जर कंपनी सातत्याने विक्रीत वाढ दाखवत असेल, पण ऑपरेटिंग कॅश फ्लो (Operating Cash Flow) स्थिर किंवा नकारात्मक असेल, तर हा गुंतवणूकदारांसाठी मोठा धोक्याचा इशारा आहे. जर नफा रोख रकमेत बदलला नाही, तर कंपनी वसुलीत अडचणीत असू शकते किंवा जे उत्पन्न कधीच मिळणार नाही, ते कदाचित आधीच नोंदवले गेले असेल.

'न विकल्या गेलेल्या महसुलाचा' (Unbilled Revenue) सापळा

अकाउंटिंगची एक सामान्य युक्ती म्हणजे 'न विकल्या गेलेल्या महसुलाकडे' (Unbilled Revenue) लक्ष देणे. हे तेव्हा घडते जेव्हा कंपनीने काम पूर्ण करूनही इनव्हॉइस (Invoice) पाठवले नाही किंवा ग्राहकांकडून प्रमाणीकरण (Certification) मिळाले नाही. जरी हे दीर्घकालीन बांधकाम किंवा IT प्रोजेक्टमध्ये सामान्य असले तरी, न विकल्या गेलेल्या महसुलात सातत्याने होणारी वाढ तपासण्याची गरज दर्शवते. जर हा आकडा ताळेबंदात (Balance Sheet) वाढत राहिला, तर कंपनी अशा विक्रींची नोंद करत आहे ज्यासाठी ती पैसे घेऊ शकत नाही. गुंतवणूकदारांनी तपासले पाहिजे की न विकल्या गेलेल्या महसुलाची वाढ एकूण महसुलाच्या वाढीपेक्षा जास्त वेगाने होत आहे का?

'प्रिन्सिपल' विरुद्ध 'एजंट' अकाउंटिंग

गुंतवणूकदारांनी कंपनी महसूल कसा वर्गीकृत करते याकडेही लक्ष दिले पाहिजे, विशेषतः ट्रेडिंग, लॉजिस्टिक्स किंवा ऑनलाइन मार्केटप्लेस व्यवसायांमध्ये. 'प्रिन्सिपल' (Principal) वस्तू किंवा सेवांवर नियंत्रण ठेवतो आणि विक्रीचे संपूर्ण मूल्य महसूल म्हणून नोंदवतो. याउलट, 'एजंट' (Agent) केवळ व्यवहाराची सुविधा देतो आणि त्याला फक्त त्याचे कमिशन किंवा सेवा शुल्क नोंदवावे लागते. काही कंपन्या केवळ कमिशनऐवजी संपूर्ण व्यवहाराचे मूल्य महसूल म्हणून नोंदवून आपला टॉप-लाइन आकडा वाढवण्याचा प्रयत्न करू शकतात. यामुळे कंपनी तिच्या प्रत्यक्ष आर्थिक क्षमतेपेक्षा मोठी दिसू शकते.

चॅनल स्टफिंगचा (Channel Stuffing) धोका

'चॅनल स्टफिंग' ही तिमाही किंवा आर्थिक वर्षाच्या शेवटी विक्रीचे आकडे कृत्रिमरित्या वाढवण्यासाठी वापरली जाणारी एक पद्धत आहे. जेव्हा कंपनी आपल्या वितरक किंवा डीलर्सना अतिरिक्त माल ढकलते, तेव्हा हे घडते. त्यांना न विकलेला माल परत घेण्याचे आश्वासन दिले जाते. यामुळे वर्तमान कालावधीसाठी कंपनीची विक्री वाढते, जरी अंतिम ग्राहकांकडून मागणी नसली तरी. जर कंपनी तिमाहीच्या शेवटी विक्रीत अचानक वाढ दर्शवत असेल किंवा डीलर स्तरावर मालाचा साठा वाढत असेल, तर हे चॅनल स्टफिंगचे लक्षण असू शकते.

गुंतवणूकदारांनी काय तपासावे?

मुख्य विक्री आकड्यांच्या पलीकडे, गुंतवणूकदारांनी वार्षिक अहवालातील (Annual Report) आर्थिक विवरणांच्या नोट्स (Notes to Financial Statements) वाचण्यात वेळ घालवावा. महसूल ओळखण्याच्या धोरणांबद्दल (Revenue Recognition Policies), डीलर करारांमधील तपशील आणि ट्रेड रिसिव्हेबल्सच्या (Trade Receivables) वयाबद्दल माहिती शोधा. रिसिव्हेबल्समध्ये होणारी जलद वाढ, विशेषतः थकीत असलेल्या, हे दर्शवते की ग्राहक वेळेवर पैसे देत नाहीत. शेवटी, ऑडिटरच्या अहवालाकडे (Auditor's Report) लक्ष द्या. जर ऑडिटरने महसूल ओळख किंवा संबंधित पक्षांच्या व्यवहारांबद्दल (Related-Party Transactions) चिंता व्यक्त केली असेल, किंवा अशा वादामुळे ऑडिटर्समध्ये अचानक बदल झाला असेल, तर हा एक गंभीर रेड फ्लॅग आहे ज्यासाठी सखोल तपासणी आवश्यक आहे.