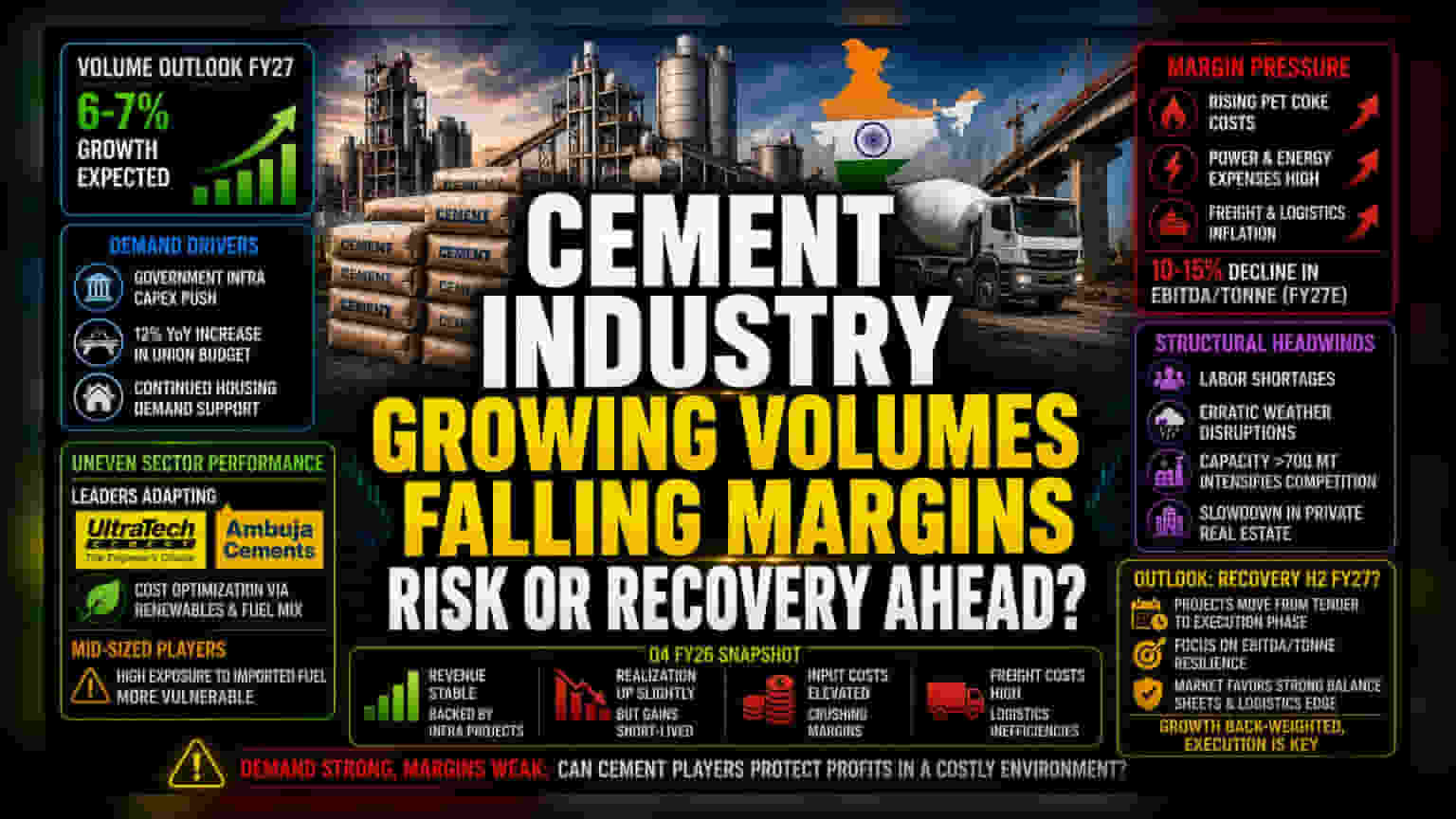

व्हॉल्यूम आणि कमाईतील तफावत

सध्या भारतीय सिमेंट उद्योग एका मोठ्या तफावतीतून जात आहे. एका बाजूला मागणीत जोरदार वाढ दिसत आहे, पण दुसऱ्या बाजूला खर्च वाढत असल्याने नफ्यावर दबाव येत आहे. इंडस्ट्री विश्लेषकांच्या अंदाजानुसार, FY27 मध्ये सिमेंटच्या व्हॉल्यूममध्ये 6-7% वाढ अपेक्षित आहे. मात्र, प्रति टन मिळणारा नफा कमी होत असल्याने बाजाराचे लक्ष यावर आहे. मागील तिमाहीतील आकडेवारीनुसार, सरकारी पायाभूत सुविधा प्रकल्पांमुळे एकूण महसूल (Revenue) स्थिर आहे, पण यातून नफा वाढवण्याची उद्योगाची क्षमता कमी होत आहे. विशेषतः पेटकोक (Pet Coke) आणि वीज यांसारख्या कच्च्या मालाच्या खर्चात झालेली वाढ, तसेच पश्चिम आशियातील भू-राजकीय तणावामुळे वाढलेले हे दर, सिमेंट उद्योगाच्या नफ्यासाठी मोठे आव्हान ठरत आहेत.

क्षेत्रातील असमानता आणि कामाकाजातील अडचणी

या क्षेत्रात कंपन्यांची कामगिरी वेगवेगळी दिसत आहे. अल्ट्राटेक सिमेंट (UltraTech Cement) आणि अंबुजा सिमेंट्स (Ambuja Cements) सारख्या मोठ्या कंपन्यांनी नवीकरणीय ऊर्जा (Renewable Energy) आणि इंधन मिश्रणात बदल करून खर्च कमी करण्याचा प्रयत्न केला आहे. याउलट, मध्यम आकाराच्या कंपन्या आणि आयात केलेल्या इंधनावर जास्त अवलंबून असलेल्या कंपन्यांसमोर मोठे आव्हान आहे. केंद्रीय अर्थसंकल्पात पायाभूत सुविधांवरील खर्चात 12% वाढ होऊनही, उद्योगाला देशांतर्गत कामकाजातील अडचणींना सामोरे जावे लागत आहे. कामगारांची कमतरता आणि अनियमित हवामानामुळे चालू तिमाहीत वाढीचा वेग तात्पुरता कमी झाला आहे. Q4 FY26 मध्ये सिमेंटच्या किमतीत थोडी सुधारणा झाली असली तरी, वाढलेला मालवाहतूक खर्च (Freight Expenses) आणि लॉजिस्टिक्समधील अकार्यक्षमतेमुळे हा फायदा कमी होत आहे.

जोखमीचे विश्लेषण

जोखीम-विरोधी दृष्टिकोन ठेवणारे गुंतवणूकदार पाहतात की, कंपन्या वेगाने धावत असूनही एकाच जागी थांबल्या आहेत. गेल्या दोन वर्षांतील मोठ्या प्रमाणात वाढवलेल्या उत्पादन क्षमतेमुळे (Capacity Additions) स्पर्धा अधिक तीव्र झाली आहे. उद्योगाची क्षमता 700 दशलक्ष टन प्रति वर्ष ओलांडली आहे, त्यामुळे उत्पादकांना वाढलेला खर्च ग्राहकांवर टाकण्याची ताकद राहिलेली नाही. मार्जिन कमी होण्याचा धोका केवळ सैद्धांतिक नाही; प्रमुख रेटिंग एजन्सींनी या आर्थिक वर्षासाठी प्रति टन ऑपरेटिंग नफ्यात 10-15% घट होण्याचा अंदाज व्यक्त केला आहे. सागरी मार्गांमध्ये कोणताही दीर्घकाळ चालणारा व्यत्यय किंवा जागतिक कच्च्या तेलाच्या किमतीत सातत्याने वाढ झाल्यास, कमाईचे अंदाज आणखी कमी होऊ शकतात. खाजगी गृहनिर्माण क्षेत्रातील (Real Estate) संभाव्य मंदीचा धोकाही या क्षेत्राला आहे, जे सिमेंटसाठी एक महत्त्वाचे मागणीचे क्षेत्र आहे आणि अलीकडील काळात ते कमकुवत होताना दिसत आहे.

भविष्यातील दृष्टीकोन

पुढील काळात, वाढीची अपेक्षा FY27 च्या उत्तरार्धावर जास्त अवलंबून आहे. सरकारी प्रकल्प निविदा प्रक्रियेतून प्रत्यक्ष बांधकामाकडे सरकल्याने या वाढीला आधार मिळेल. ब्रोकरेज कंपन्यांचा दृष्टिकोन अजूनही सावधपणे सकारात्मक आहे, पण आता कंपन्यांनी EBITDA प्रति टन (EBITDA per tonne) कसे व्यवस्थापित केले यावर लक्ष केंद्रित केले आहे. बाजारपेठ अशा कंपन्यांना शिक्षा देण्याची शक्यता आहे ज्या मार्जिन टिकवून ठेवू शकत नाहीत. त्यामुळे, केवळ उत्पादन क्षमता वाढवण्यावर लक्ष केंद्रित करणाऱ्या कंपन्यांपेक्षा मजबूत ताळेबंद (Balance Sheet) आणि विविध लॉजिस्टिक क्षमता असलेल्या कंपन्यांना प्राधान्य दिले जाईल.