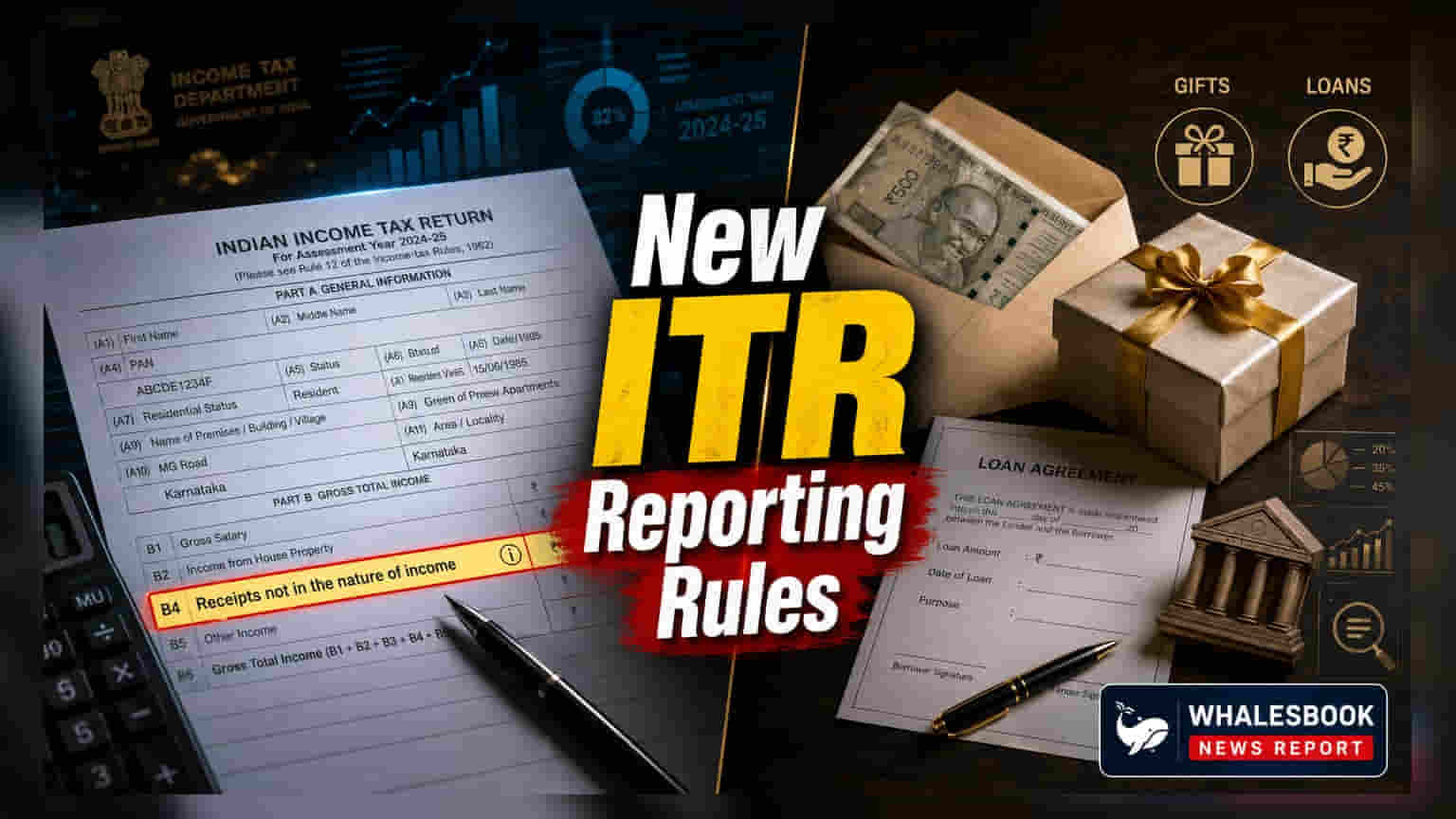

आयकर विभागाने मूल्यांकन वर्ष (AY) 2026-27 साठी 'उत्पन्न नसलेल्या पावत्या' (Receipts not in the nature of income) हा नवीन पर्याय सादर केला आहे. या बदलामुळे आता कर्ज (Loans), भेटवस्तू (Gifts) आणि शेतजमीन विक्री यांसारख्या गोष्टींना करपात्र उत्पन्नातून वेगळे दाखवता येणार आहे. यामुळे आर्थिक व्यवहारांची माहिती अधिक स्पष्ट होईल आणि कर अधिकाऱ्यांकडून येणाऱ्या नोटिसांचे प्रमाण कमी होण्यास मदत होईल.

काय आहे नवीन बदल?

आयकर विभागाने मूल्यांकन वर्ष (Assessment Year - AY) 2026-27 साठी एक विशेष रिपोर्टिंग श्रेणी जाहीर केली आहे, ज्याला 'उत्पन्न नसलेल्या पावत्या' (Receipts not in the nature of income) असे नाव दिले आहे. हा नवा पर्याय अशा आर्थिक व्यवहारांसाठी आहे, जे आयकर कायद्यानुसार 'करपात्र उत्पन्न' म्हणून गणले जात नाहीत. आता करदात्यांना हे पैसे कुठे दाखवायचे याबद्दल गोंधळ राहणार नाही. पूर्वी अनेकदा या गोष्टी 'करमुक्त उत्पन्न' (Exempt Income) या सदराखाली दाखवल्या जात होत्या.

करदात्यांसाठी याचे महत्त्व काय?

अनेक गुंतवणूकदार आणि सामान्य लोकांसाठी, ज्या पैशांना तांत्रिकदृष्ट्या 'उत्पन्न' म्हणता येत नाही (उदा. नातेवाईकांकडून घेतलेले कर्ज किंवा भेटवस्तू) ते कसे दाखवावे याबाबत नेहमीच संभ्रम असायचा. पूर्वी यासाठी कोणताही स्वतंत्र पर्याय नसल्यामुळे, अशा व्यवहारांना 'करमुक्त उत्पन्न' अंतर्गत नोंदवले जायचे. मात्र, यामुळे कर विभागाच्या ऑटोमेटेड सिस्टीममध्ये डेटा विसंगती (Data Mismatch) निर्माण होऊन अनावश्यक चौकशी किंवा 'स्पष्टीकरण मागणारे' (Please Explain) नोटिसा येऊ शकत होत्या.

या नवीन पर्यायामुळे, करदात्यांना त्यांच्या आर्थिक पावत्यांची अधिक अचूक माहिती देण्याचा एक सोपा मार्ग मिळाला आहे. हा बदल कर कायद्यांमध्ये कोणताही बदल करत नाही किंवा नवीन कर दायित्व (Tax Liability) निर्माण करत नाही. परंतु, यामुळे तुमच्या आर्थिक व्यवहारांचे एक स्पष्ट चित्र उभे राहण्यास मदत होते. योग्य प्रकारे या पावत्यांची माहिती दिल्यास, अनावश्यक कर तपासणीचा (Tax Scrutiny) धोका लक्षणीयरीत्या कमी होऊ शकतो.

कोणत्या गोष्टींचा समावेश करावा?

यासाठीचा पर्याय अशा पावत्यांसाठी आहे, ज्यातून करपात्र उत्पन्न मिळत नसले तरी त्या तुमच्या एकूण आर्थिक व्यवहारांचा भाग आहेत. या नवीन सेक्शनमध्ये खालील गोष्टींचा समावेश करता येईल:

- विशिष्ट नातेवाईकांकडून मिळालेल्या भेटवस्तू.

- घेतलेले किंवा मिळालेले कर्ज (Loan Disbursements).

- भांडवली पावत्या (Capital Receipts).

- ग्रामीण शेतजमिनीच्या विक्रीतून मिळालेली रक्कम.

अंमलबजावणी संदर्भात महत्त्वाचे

सध्या हा बदल केवळ आयकर विभागाच्या ऑनलाइन फाइलिंग पोर्टल आणि JSON-आधारित युटिलिटीजद्वारे उपलब्ध आहे. हे अद्याप पारंपरिक ITR फॉर्म्स किंवा त्यांच्या PDF आवृत्त्यांमध्ये समाविष्ट केलेले नाही. जे करदाते ऑनलाइन रिटर्न भरत आहेत, त्यांनी या नवीन सेक्शनचा वापर करावा जेणेकरून त्यांचे रिटर्न अचूक आणि पारदर्शक राहतील.

पुढे काय लक्ष ठेवावे?

हा एक प्रक्रियात्मक बदल असला तरी, आयकर विभाग सातत्याने आपली डिजिटल प्रणाली सुधारत आहे, जेणेकरून अधिक चांगला डेटा गोळा करता येईल. गुंतवणूकदार आणि करदात्यांनी या 'उत्पन्न नसलेल्या' पावत्यांसाठी लागणारी सहायक कागदपत्रे (उदा. गिफ्ट डीड, कर्ज करार) व्यवस्थित जपून ठेवावीत. भविष्यात कर विभाग या घोषित रकमेबद्दल स्पष्टीकरण मागत असल्यास, योग्य कागदपत्रे हेच सर्वात मोठे संरक्षण ठरू शकते.