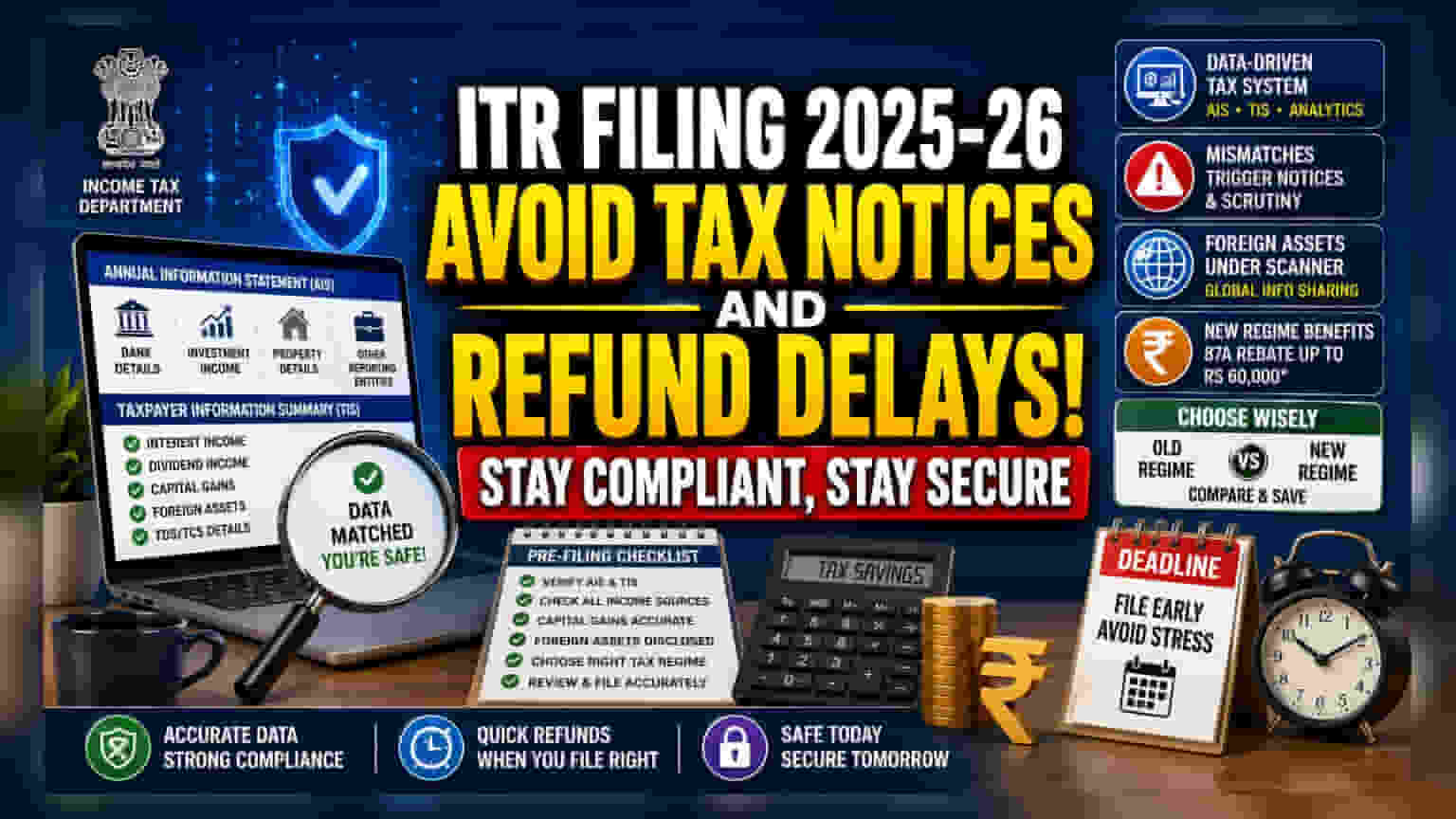

आर्थिक वर्ष 2025-26 साठी इन्कम टॅक्स रिटर्न (ITR) भरताना आता तुमच्या वैयक्तिक नोंदी आणि वार्षिक माहिती विवरण (AIS) यांच्यात अचूक जुळवणी करणे आवश्यक आहे. प्राप्तिकर विभाग आता अत्याधुनिक विश्लेषण प्रणाली वापरत असल्याने, कॅपिटल गेन, व्याज किंवा परदेशी मालमत्तेच्या अहवालातील किरकोळ विसंगतीमुळे स्वयंचलित नोटीस येऊ शकते. त्यामुळे, रिफंडमध्ये विलंब आणि तपासणी टाळण्यासाठी फाइलिंगपूर्वी अचूकतेवर लक्ष केंद्रित करणे आवश्यक आहे.

काय घडले?

आर्थिक वर्ष 2025-26 साठी इन्कम टॅक्स रिटर्न (ITR) भरण्याची प्रक्रिया अधिक स्वयंचलित आणि डेटा-आधारित प्रणालीकडे वळली आहे. प्राप्तिकर विभाग (Income Tax Department) आता करदात्यांनी दिलेल्या माहितीची पडताळणी करण्यासाठी बँक, ब्रोकर, मालमत्ता नोंदणी अधिकारी आणि इतर आर्थिक संस्थांकडून मिळालेल्या माहितीचा वापर करत आहे. याचा अर्थ असा की, केवळ फॉर्म 16 किंवा पगाराच्या स्लिपवर आधारित फाइलिंग पुरेसे नाही. जर करदात्याने घोषित केलेली उत्पन्न आणि वार्षिक माहिती विवरण (AIS) व टॅक्सपेअर इन्फॉर्मेशन समरी (TIS) मधील नोंदींमध्ये कोणतीही विसंगती आढळल्यास, स्वयंचलित टॅक्स नोटीस येऊ शकते किंवा रिफंड प्रक्रियेस विलंब होऊ शकतो.

डेटा-आधारित अनुपालनाकडे कल

पूर्वीच्या वर्षांमध्ये, टॅक्स फाइलिंग बऱ्याचदा मॅन्युअल इनपुटवर अवलंबून असे. आज, टॅक्स विभाग विविध स्रोतांकडून मोठ्या प्रमाणात डेटा AIS आणि TIS प्रणालींमध्ये एकत्रित करतो. ही कागदपत्रे टॅक्स अधिकाऱ्यांसाठी प्राथमिक संदर्भ बिंदू म्हणून काम करतात. जर गुंतवणूकदाराचा ITR या स्टेटमेंटमधील डेटापेक्षा वेगळा असेल, तर सिस्टम त्या विसंगतीला ध्वजांकित करते. यामध्ये लाभांश उत्पन्न, बचत खात्यावरील व्याज आणि मुदत ठेवींसारख्या माहितीचा समावेश आहे. बँका आणि वित्तीय संस्थांकडून थेट अहवाल दिला जात असल्यामुळे, लहान विसंगती देखील धोक्याची घंटा वाजवू शकते, ज्यामुळे विभागाला स्पष्टीकरण मागण्यास किंवा तपासणी सुरू करण्यास प्रवृत्त केले जाते.

गुंतवणूकदारांसाठी सामान्य अनुपालन सापळे

आधुनिक गुंतवणूक पोर्टफोलिओमध्ये अनेक मालमत्ता वर्ग समाविष्ट असतात, ज्यामुळे कागदपत्रांची प्रक्रिया क्लिष्ट होते. त्रुटींची एक सामान्य जागा म्हणजे कॅपिटल गेनची नोंदणी. इक्विटी, म्युच्युअल फंड आणि बॉण्ड्समध्ये व्यवहार करणाऱ्या गुंतवणूकदारांना अनेक ब्रोकर्सकडून व्यवहारांचा डेटा एकत्र करावा लागतो. याला अल्प-मुदतीचे (short-term) किंवा दीर्घ-मुदतीचे (long-term) गेन म्हणून अचूकपणे वर्गीकृत करण्यात अयशस्वी झाल्यास किंवा तोटा नोंदविण्यात अयशस्वी झाल्यास, चुकीची कर गणना होऊ शकते.

परदेशी मालमत्ता देखील बारकाईने तपासल्या जातात. परदेशी स्टॉक, रिस्ट्रिक्टेड स्टॉक युनिट्स (RSUs) किंवा एम्प्लॉई स्टॉक ऑप्शन प्लॅन्स (ESOPs) धारण करणाऱ्या कर्मचाऱ्यांनी त्यांची योग्य नोंदणी सुनिश्चित करणे आवश्यक आहे. परदेशी बँक खाती किंवा परदेशी म्युच्युअल फंडांचा खुलासा न केल्यास, आंतरराष्ट्रीय माहिती विनिमय करारांमुळे (international information exchange agreements) ते लवकरच शोधले जातात, जे आता टॅक्स विभागाच्या रिपोर्टिंग फ्रेमवर्कमध्ये समाविष्ट आहेत.

रेजीमचा निर्णय

यावर्षी फाइलिंग प्रक्रियेचा एक महत्त्वाचा भाग योग्य टॅक्स रेजीम निवडणे आहे. नवीन टॅक्स रेजीम अंतर्गत, वित्त विधेयक 2025 ने कलम 87A अंतर्गत सूट मर्यादा ₹12 लाखांपर्यंत वाढवली आहे, ज्यामुळे संभाव्यतः ₹60,000 पर्यंतची कर बचत होऊ शकते. तथापि, ही सूट सर्व प्रकारच्या उत्पन्नासाठी लागू नाही, जसे की विशेष दराने कर आकारले जाणारे उत्पन्न. करदात्यांनी जुन्या आणि नवीन रेजीमची तुलना करून कोणता रेजीम त्यांच्या विशिष्ट कपात आणि उत्पन्न रचनेनुसार अधिक फायदेशीर आहे हे निश्चित केले पाहिजे.

गुंतवणूकदारांनी पुढे काय पहावे?

गुंतवणूकदार त्यांच्या आर्थिक नोंदींचे सर्वसमावेशक प्री-फाइलिंग ऑडिट (pre-filing audit) करण्याचा विचार करू शकतात. वैयक्तिक उत्पन्न कागदपत्रे आणि AIS आणि TIS पोर्टलमधील आकडेवारी जुळणे हे मुख्य निरीक्षण आहे. याव्यतिरिक्त, ज्यांचे उत्पन्न जटिल आहे - जसे की फ्रीलान्स कमाई, भाड्याचे उत्पन्न किंवा परदेशी गुंतवणूक - त्यांनी अंतिम सबमिशनपूर्वी सर्व कागदपत्रे तयार असल्याची खात्री केली पाहिजे. टॅक्स विभाग परताव्यांवर प्रक्रिया करत आहे आणि परतावा जलद गतीने वितरित करत आहे, त्यामुळे फाइलिंगनंतर चुका सुधारण्यासाठीचा कालावधी कमी आहे, ज्यामुळे पहिल्याच प्रयत्नात अचूकता महत्त्वाची ठरते.