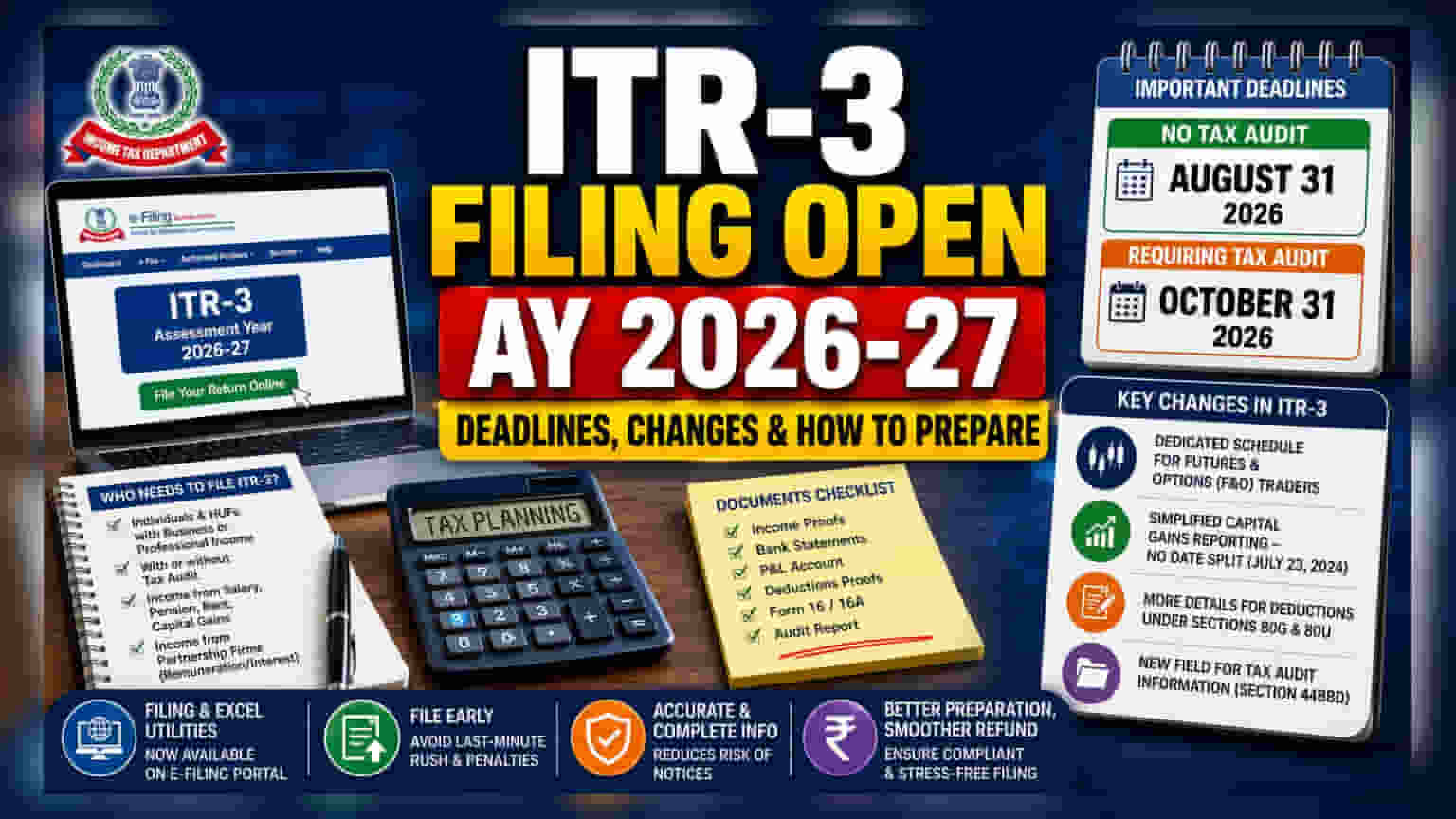

आयकर विभागाने 2026-27 या आर्थिक वर्षासाठी ITR-3 युटिलिटी (Utility) लाँच केली आहे. व्यवसाय किंवा व्यावसायिक उत्पन्न असलेल्यांसाठी हा फॉर्म आवश्यक आहे. नवीन F&O (Futures & Options) रिपोर्टिंग आवश्यकता आणि विशिष्ट वजावटींमधील बदलांमुळे वेळेवर तयारी करणे महत्त्वाचे आहे.

काय घडले?

आयकर विभागाने 2026-27 या मूल्यांकन वर्षासाठी (Assessment Year) ITR-3 फॉर्मची ऑनलाइन फाइलिंग आणि एक्सेल युटिलिटी (Excel Utility) अधिकृतपणे उपलब्ध केली आहे. ITR-1, ITR-2 आणि ITR-4 च्या युटिलिटीज लवकरच उपलब्ध झाल्यानंतर, आता सर्व प्रमुख टॅक्स फाइलिंग टूल्स (Tax Filing Tools) जारी करण्यात आली आहेत. करदाते आता ई-फाइलिंग पोर्टलवरून (e-filing portal) हे टूल्स वापरू शकतात.

कोणाला ITR-3 भरावा लागेल?

ITR-3 हा फॉर्म अशा व्यक्ती आणि हिंदू अविभक्त कुटुंबांसाठी (HUFs) आहे ज्यांना व्यवसाय किंवा व्यावसायिक कामातून उत्पन्न मिळते. मग व्यवसायासाठी ऑडिट (Audit) आवश्यक असो वा नसो. या फॉर्ममध्ये पगार, पेन्शन, भाडे उत्पन्न आणि भांडवली नफा (Capital Gains) यांसारख्या विविध उत्पन्न स्रोतांचा समावेश असतो. भागीदारी फर्ममधून (Partnership Firm) उत्पन्न मिळवणारे, जसे की मोबदला किंवा व्याज, त्यांनाही कर रिपोर्टिंगसाठी हा फॉर्म वापरावा लागेल.

महत्त्वाच्या अंतिम मुदती

कर फाइलिंग प्रक्रियेत अंतिम मुदतींचे पालन करणे महत्त्वाचे आहे. ज्या करदात्यांना टॅक्स ऑडिटची आवश्यकता नाही, त्यांच्यासाठी ITR-3 रिटर्न भरण्याची अंतिम मुदत 31 ऑगस्ट 2026 आहे. ज्यांना अनिवार्य टॅक्स ऑडिट लागू आहे, त्यांच्यासाठी फाइलिंगची अंतिम मुदत 31 ऑक्टोबर 2026 पर्यंत वाढवण्यात आली आहे. उशीर झाल्यास दंड किंवा विलंब शुल्क टाळण्यासाठी या तारखा लक्षात ठेवणे महत्त्वाचे आहे.

महत्त्वाचे बदल आणि लक्ष देण्यासारख्या गोष्टी

या वर्षीच्या ITR-3 मध्ये काही महत्त्वपूर्ण बदल करण्यात आले आहेत, ज्यांची माहिती करदात्यांनी फाइलिंग करण्यापूर्वी घेणे आवश्यक आहे. सर्वात मोठा बदल म्हणजे फ्युचर्स आणि ऑप्शन्स (F&O) ट्रेडर्ससाठी (Traders) स्वतंत्र रिपोर्टिंग शेड्यूल (Reporting Schedule) जोडण्यात आले आहे. यामुळे शेअर बाजारातील डेरिव्हेटिव्ह (Derivative) साधनांचा वापर करणाऱ्या ट्रेडर्ससाठी अधिक पारदर्शक रिपोर्टिंगची अपेक्षा आहे.

त्याचबरोबर, भांडवली नफ्याच्या रिपोर्टिंगमध्येही काही बदल झाले आहेत. 23 जुलै 2024 पूर्वीच्या आणि नंतरच्या भांडवली नफ्यातील व्यवहारांमधील फरक स्पष्ट करण्याची आवश्यकता काढून टाकण्यात आली आहे, ज्यामुळे हा विभाग सोपा झाला आहे. देणग्यांसाठी कलम 80G किंवा अपंगत्वासाठी कलम 80U सारख्या विशिष्ट वजावटी (Deductions) ज्या करदात्यांना घ्यायच्या आहेत, त्यांना आता अधिक तपशीलवार माहिती द्यावी लागेल. कलम 44BBD नुसार टॅक्स ऑडिट माहितीसाठी एक नवीन फील्ड (Field) देखील जोडले गेले आहे.

फाइलिंगची तयारी कशी करावी?

सुलभ फाइलिंग प्रक्रियेसाठी तयारी आवश्यक आहे. करदात्यांना अंतिम मुदतीपूर्वी सर्व आवश्यक आर्थिक कागदपत्रे आणि उत्पन्नाचे रेकॉर्ड (Income Records) गोळा करण्याचा सल्ला दिला जातो. अचूक आणि तपशीलवार माहिती, विशेषतः वजावटी आणि व्यवसायाशी संबंधित उत्पन्नासाठी, पुढील स्पष्टीकरणासाठी नोटीस (Notice) येण्याची शक्यता कमी करू शकते.

प्रक्रिया लवकर सुरू केल्याने बँक स्टेटमेंट (Bank Statements) आणि नफा-तोटा खात्यांची (Profit & Loss Accounts) आकडेवारी रिपोर्टिंगमध्ये जुळवण्यासाठी पुरेसा वेळ मिळतो. फाइलिंगसाठी पद्धतशीर दृष्टिकोन ठेवल्याने नियमांचे पालन होते आणि परतावा (Refunds) असल्यास, तो अनावश्यक विलंब किंवा तपासणीशिवाय प्रक्रिया केला जातो. शंका असल्यास, करदात्यांनी त्यांची कागदपत्रे पूर्ण आणि पडताळणीयोग्य (Verifiable) असल्याची खात्री करावी.