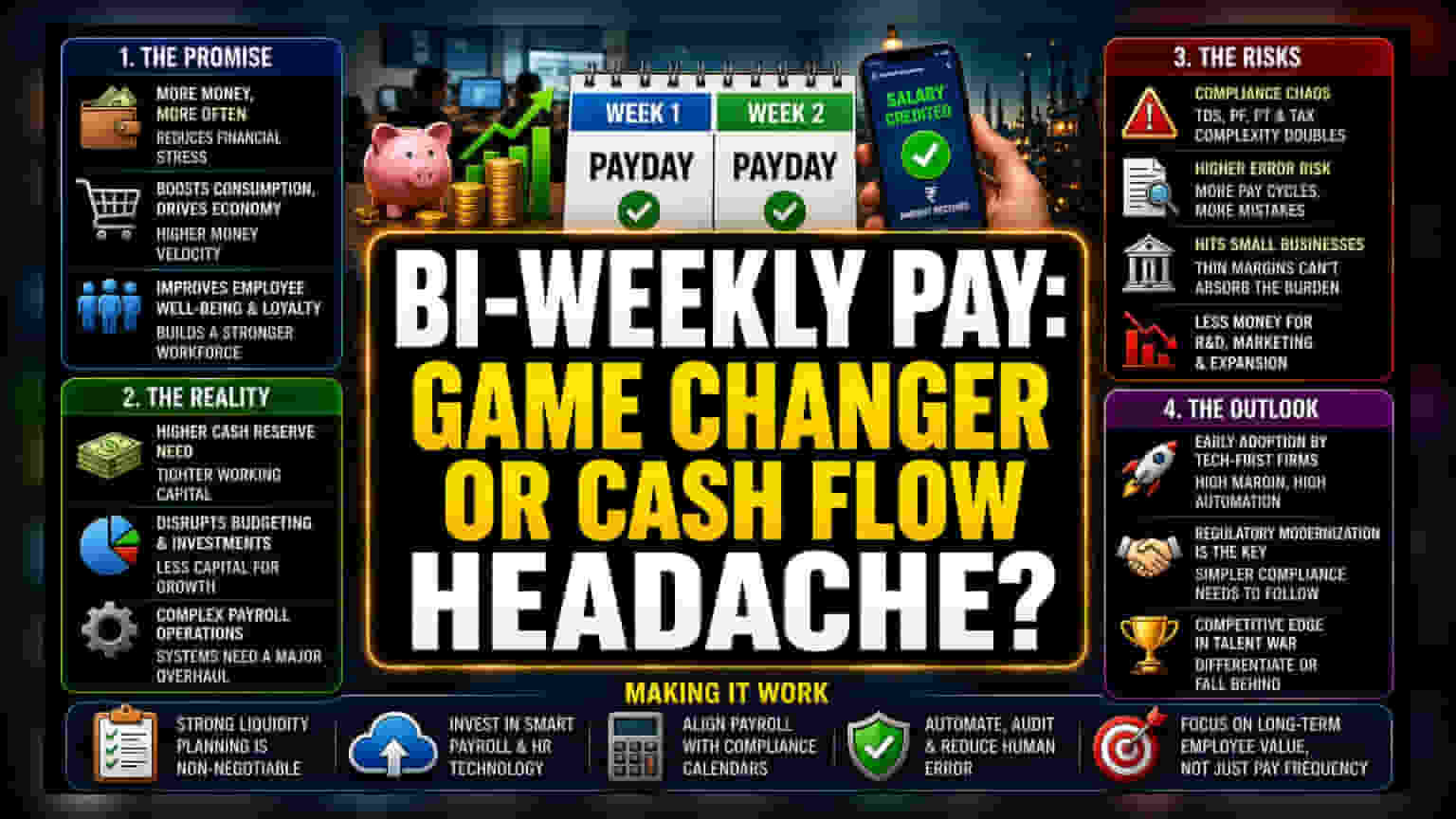

पगाराच्या वेळेतील बदलामुळे कंपन्यांसमोर उभी राहिली आव्हाने

मासिक पगार पद्धती बदलून दोनदा पगार देण्याचा प्रस्ताव केवळ प्रशासकीय वेळेतील बदल नाही, तर तो भारतीय कंपन्यांच्या कार्यरत भांडवल व्यवस्थापनाला (working capital management) थेट आव्हान देणारा आहे. कर्मचाऱ्यांची प्रतिष्ठा आणि अत्यावश्यक गरजांसाठी उच्च व्याजदराच्या कर्जावर अवलंबून राहणे कमी करणे या नैतिक बाजू आहेत. पण, पगाराच्या प्रणालीमागील आर्थिक गणित मासिक लेखापरीक्षण (accounting) आणि कर अनुपालनाशी (tax compliance) जोडलेले आहे. द्वि-मासिक प्रणालीसाठी रोख प्रवाह व्यवस्थापनात (cash flow management) मूलभूत बदल आवश्यक आहेत, कारण कंपन्यांना एका महिन्यात दोनदा देयके पूर्ण करण्यासाठी अधिक रोख रक्कम (liquidity) ठेवावी लागेल.

आर्थिक वाढीचा विरोधाभास

या बदलाचे समर्थक म्हणतात की कर्मचाऱ्यांच्या हातात पैशांचा ओघ वाढल्याने उपभोग वाढेल आणि सकल राष्ट्रीय उत्पादनाला (GDP) चालना मिळेल. परंतु, लहान व्यवसाऱ्यांसमोरील संरचनात्मक अडचणींकडे दुर्लक्ष केले जात आहे. अनेक स्टार्टअप्स आणि लहान कंपन्या, ज्या कमी मार्जिनवर काम करतात, त्यांच्यासाठी पगाराचे विभाजन (split salary payments) करण्यासाठी आवश्यक असलेली रोकड वाढीच्या योजनांमध्ये (growth initiatives) अडथळा आणू शकते. विशेषज्ञांचे म्हणणे आहे की, Shaadi.com सारख्या मोठ्या, रोख-समृद्ध संस्था पगार देण्याच्या तारखा बदलू शकतात, परंतु व्यापक कॉर्पोरेट जगतासाठी ही प्रक्रिया अनावश्यक जटिलता वाढवणारी ठरू शकते, विशेषतः जेव्हा ऑटोमेशन आणि पेरोल सॉफ्टवेअर प्रामुख्याने एकाच वेळी होणाऱ्या वितरणासाठी (single-cycle disbursements) तयार केले जातात.

नकारात्मक बाजू: संरचनात्मक कमतरता

प्रस्तावाचे टीकाकार जोर देऊन सांगतात की अनेक कंपन्यांसाठी रोकड व्यवस्थापन (liquidity management) हा एक 'शून्य-बेरीज खेळ' (zero-sum game) आहे. पगाराचे वितरण वेळेपूर्वी केल्याने कंपन्यांना मोठी रोख राखीव रक्कम (cash buffers) ठेवावी लागते, ज्यामुळे संशोधन आणि विकास (R&D), विपणन (marketing) किंवा विस्तारासाठी (expansion) उपलब्ध भांडवल कमी होते. याव्यतिरिक्त, TDS कपात, भविष्य निर्वाह निधी (provident fund) योगदान आणि व्यावसायिक कर (professional tax) यांसारख्या नियमांचे पालन मासिक अहवाल आवश्यकतांशी (monthly reporting requirements) जोडलेले आहे. द्वि-मासिक मॉडेलमध्ये या नियामक जबाबदाऱ्या एकत्रित केल्याने लिपिक चुका (clerical errors) आणि कायदेशीर व्याज दंड (statutory interest penalties) होण्याची शक्यता वाढते. नियामक आणि कर प्रणालीमध्ये सुधारणा झाल्याशिवाय, द्वि-मासिक पगाराचा कामकाजाचा भार केवळ सर्वात मोठ्या आणि तांत्रिकदृष्ट्या परिपक्व संस्था वगळता इतरांसाठी फायदेशीर ठरू शकत नाही.

भविष्यातील दृष्टिकोन आणि बाजारातील स्वीकृती

उद्योग क्षेत्रातील तज्ञांचे मत आहे की, हा प्रस्ताव सामाजिक स्तरावर वाढत असला तरी, याचा स्वीकार प्रामुख्याने तंत्रज्ञान-केंद्रित (tech-first) क्षेत्रापुरता मर्यादित राहील. अशा कंपन्यांकडे उच्च-मार्जिन व्यवसाय मॉडेल्स आहेत जे अधिक जटिल पगाराच्या व्यवस्थापनाचा खर्च सहन करू शकतात. जर अंशात्मक पेमेंटच्या (fractional payments) अनुपालनचा भार सुलभ करण्यासाठी प्रणालीगत नियामक बदल झाले नाहीत, तर पारंपरिक उत्पादन (manufacturing) किंवा सेवा-आधारित (service-oriented) क्षेत्रांमध्ये याचा व्यापक स्वीकार होण्याची शक्यता कमी आहे. स्पर्धेत टिकून राहण्यासाठी आणि आपल्या कर्मचाऱ्यांसाठी आकर्षक नियोक्ता म्हणून ओळख निर्माण करण्यासाठी कंपन्यांकडून कामाच्या मोबदल्याचे आधुनिकीकरण करण्यावर चर्चा सुरू राहील.