काय घडले?

रेल्वे ज्येष्ठ नागरिक कल्याण संस्थेने (RSCWS) 8 व्या केंद्रीय वेतन आयोगाकडे एक औपचारिक प्रस्ताव सादर केला आहे. ही संस्था सरकारी निवृत्तांचे आर्थिक भविष्य सुधारण्याच्या उद्देशाने निवृत्ती नियमांमध्ये मोठ्या बदलांची मागणी करत आहे. त्यांच्या सूचनांमध्ये वाढत्या महागाईला तोंड देण्यासाठी पेन्शन आणि ग्रॅच्युइटीच्या रकमेची रचना आणि व्यवस्थापन यावर लक्ष केंद्रित केले आहे.

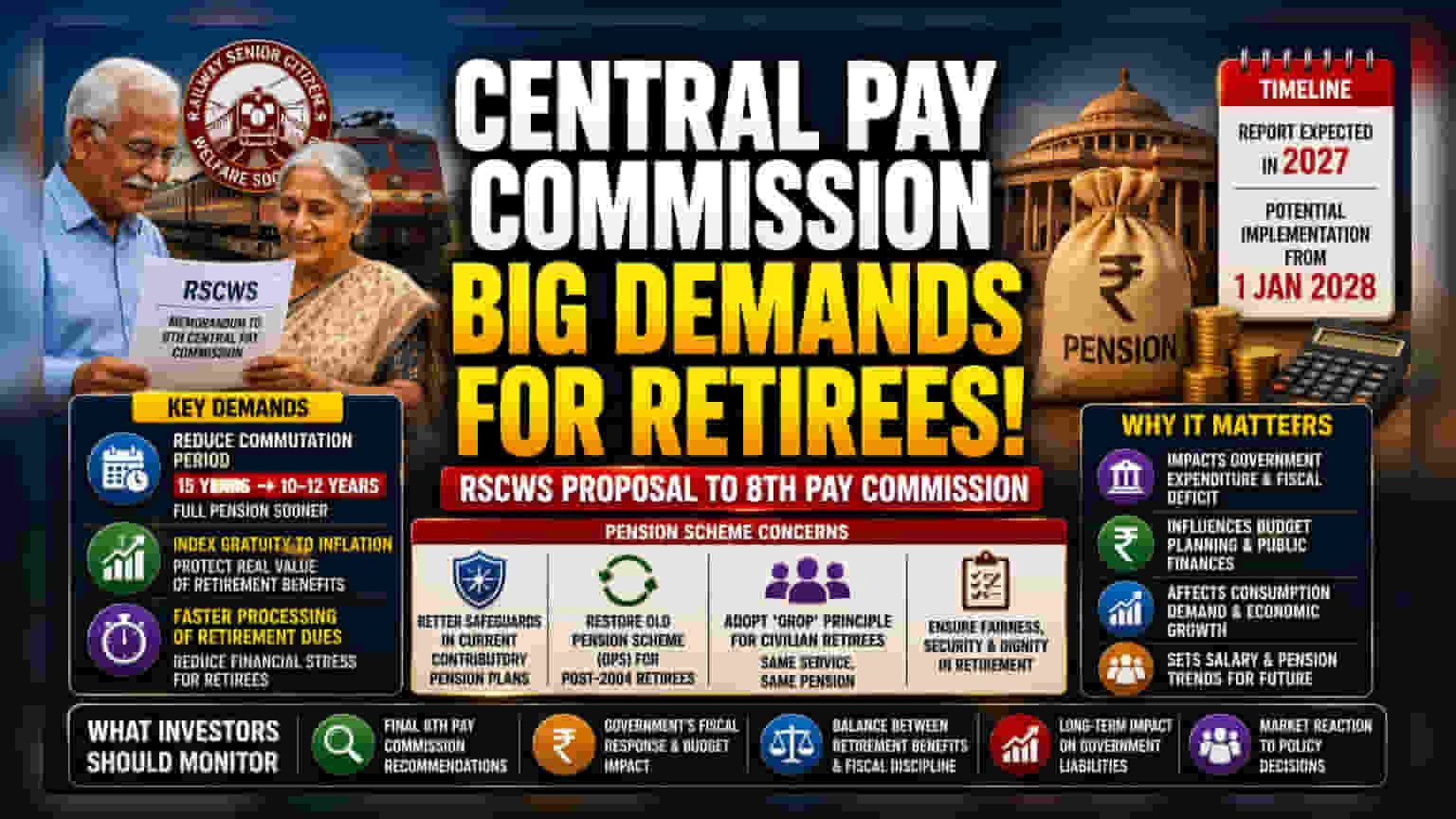

मुख्य मागण्या काय आहेत?

संस्थेने आयोगासमोर अनेक विशिष्ट विनंत्या ठेवल्या आहेत. मुख्य मागणी अशी आहे की, निवृत्तांनी एकरकमी पेन्शनचा काही भाग आगाऊ घेतल्यास (commutation), तो परत पूर्ववत होण्याचा कालावधी सध्याच्या 15 वर्षांवरून कमी करून 10-12 वर्षे करावा. त्यांच्या मते, यामुळे निवृत्तांना लवकर जास्त रक्कम उपलब्ध होईल.

दुसरी महत्त्वाची मागणी म्हणजे ग्रॅच्युइटी (Gratuity) रकमेत वाढ महागाईशी जोडली जावी. संस्थेचा युक्तिवाद आहे की सध्याच्या निश्चित केलेल्या रकमा कालांतराने त्यांच्या मूल्याप्रमाणे कमी होतात. तसेच, निवृत्तीनंतर येणाऱ्या सर्व देय रकमांची प्रक्रिया जलद व्हावी, जेणेकरून निवृत्तांना पेमेंटची प्रतीक्षा करताना येणारा आर्थिक ताण कमी होईल.

पेन्शन योजनेतील चिंता

या निवेदनात नॅशनल पेन्शन सिस्टम (NPS) आणि ओल्ड पेन्शन स्कीम (OPS) यांच्यातील जुन्या वादावरही प्रकाश टाकला आहे. संस्थेने सध्याच्या अंशदायी पेन्शन योजनांमध्ये (contributory pension plans) अधिक चांगल्या सुरक्षा उपायांची मागणी केली आहे आणि 2004 नंतर निवृत्त झालेल्या कर्मचाऱ्यांसाठी OPS पुन्हा लागू करण्याची मागणी केली आहे. तसेच, त्यांनी नागरी सरकारी निवृत्तांसाठी (civilian government retirees) 'वन रँक वन पेन्शन' (OROP) प्रमाणेच एक तत्त्व अवलंबण्याचा प्रस्ताव ठेवला आहे, जेणेकरून समान सेवा पार्श्वभूमी असलेल्यांना निवृत्तीच्या वेळेनुसार फरक न करता समान पेन्शन लाभ मिळावेत.

अर्थव्यवस्थेसाठी महत्त्व

हा मुद्दा जरी निवृत्ती वेतनाशी संबंधित असला तरी, त्याला मोठे आर्थिक महत्त्व आहे. केंद्रीय वेतन आयोग हा केंद्र सरकारी कर्मचाऱ्यांसाठी वेतन आणि निवृत्तीवेतन रचनांची शिफारस करण्यासाठी जबाबदार असतो. या शिफारसी सरकारी खर्चाचा एक मोठा घटक आहेत. पेन्शन पेमेंट, ग्रॅच्युइटी मर्यादांमध्ये बदल किंवा जुन्या पेन्शन मॉडेल्सकडे परत जाण्याचा निर्णय सरकारच्या वित्तीय तूट (fiscal deficit) आणि दीर्घकालीन बजेट नियोजनावर थेट परिणाम करू शकतो. वेतन आयोगाच्या अद्यतनांवर गुंतवणूकदार आणि धोरण विश्लेषक अनेकदा लक्ष ठेवतात, कारण ते सरकारी खर्चाच्या पद्धती आणि अर्थव्यवस्थेतील एकूण मागणीवर प्रभाव टाकतात.

टाइमलाइन आणि पुढील पाऊले

8 वा वेतन आयोग सध्या विविध भागधारकांकडून अभिप्राय गोळा करण्याच्या सुरुवातीच्या टप्प्यात आहे. अंतिम अहवाल 2027 मध्ये अपेक्षित आहे आणि सरकारने स्वीकारलेले कोणतेही बदल 1 जानेवारी 2028 पासून लागू करण्याची योजना आखली जाऊ शकते.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

बाजार आणि अर्थव्यवस्थेसाठी मुख्य घटक आयोगाच्या अंतिम शिफारसी असतील. गुंतवणूकदार सरकार या वाढीव निवृत्तीवेतन लाभांच्या मागण्या आणि वित्तीय शिस्त राखण्याची गरज यांच्यात कसा समतोल साधते यावर लक्ष ठेवू शकतात. या प्रस्तावांवरील अंतिम निर्णय एक महत्त्वपूर्ण आर्थिक घटना ठरू शकतो, कारण तो आगामी वर्षांसाठी सरकारच्या वेतन आणि निवृत्तीवेतन दायित्वांचा कल निश्चित करेल.