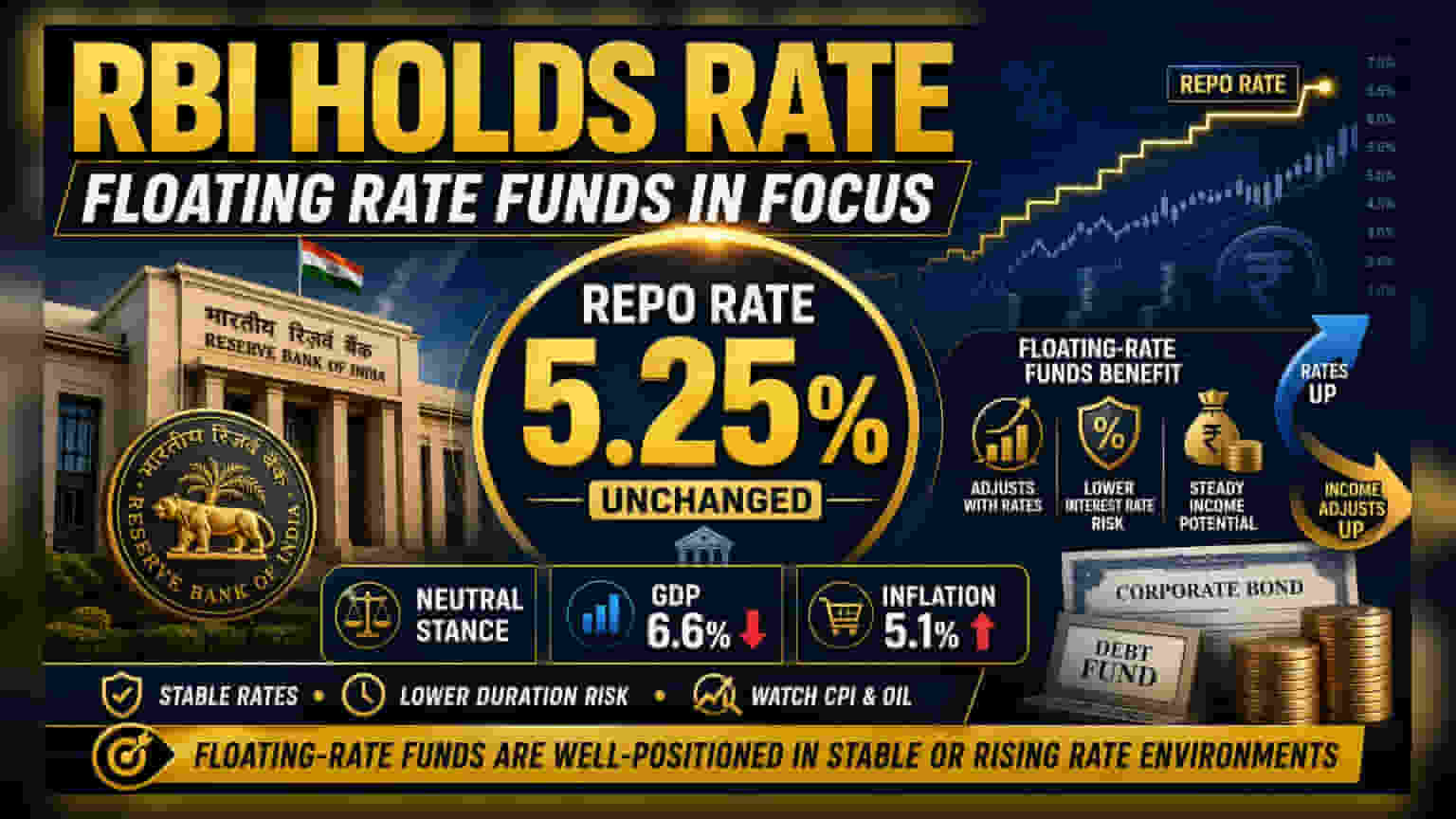

RBI ने आपल्या पतधोरण समितीच्या बैठकीत रेपो रेट **5.25%** वर स्थिर ठेवला आहे. चलनवाढ नियंत्रणात ठेवतानाच आर्थिक वाढीला चालना देण्याचा RBI चा प्रयत्न आहे. या निर्णयामुळे व्याजदरातील कपातीचे सत्र थांबण्याची शक्यता आहे, ज्यामुळे फ्लोटिंग रेट म्युच्युअल फंडांकडे गुंतवणूकदारांचे लक्ष वेधले जात आहे.

काय घडले?

भारतीय रिझर्व्ह बँकेने (RBI) आपल्या नवीनतम पतधोरण समितीच्या बैठकीत पॉलिसी रेपो रेट 5.25% वर कायम ठेवण्याचा निर्णय घेतला आहे. मध्यवर्ती बँकेने आपले धोरण तटस्थ (neutral) ठेवले असून, व्याजदरांबाबत कोणताही निर्णय घेण्यापूर्वी पुढील आर्थिक आकडेवारीवर बारकाईने लक्ष ठेवणार असल्याचे संकेत दिले आहेत. यासोबतच, RBI ने FY27 साठी GDP वाढीचा अंदाज 6.6% पर्यंत खाली आणला आहे, तर चलनवाढीचा अंदाज 5.1% पर्यंत वाढवला आहे. पुरवठा साखळीतील अडचणी, जागतिक बाजारातील अस्थिरता आणि अन्न व इंधनाच्या वाढत्या किमती यांसारख्या कारणांमुळे हे बदल करण्यात आले आहेत.

RBI ची तटस्थ भूमिका

तटस्थ धोरणाचा अर्थ असा आहे की, मध्यवर्ती बँक सध्या आर्थिक वाढीला चालना देण्यासाठी व्याजदर कमी करण्यावर किंवा चलनवाढ रोखण्यासाठी दर वाढवण्यावर सक्रियपणे लक्ष केंद्रित करत नाही. दर स्थिर ठेवून, RBI 'थांबा आणि पहा' (wait and watch) या दृष्टिकोनाचा अवलंब करत आहे. गुंतवणूकदारांसाठी, याचा अर्थ असा की व्याजदरात वेगाने कपात करण्याचे पर्व सध्या तरी थांबले आहे. चलनवाढीची परिस्थिती अनिश्चित असल्याने, मध्यवर्ती बँकेवर लगेचच धोरण बदलण्याचा दबाव नाही, ज्यामुळे कर्ज बाजारात स्थिर पण सावध वातावरण निर्माण झाले आहे.

फ्लोटिंग रेट फंड्स समजून घेणे

जेव्हा व्याजदर स्थिर किंवा वाढण्याची शक्यता असते, तेव्हा अनेक गुंतवणूकदार फ्लोटिंग रेट म्युच्युअल फंडांकडे वळतात. पारंपरिक निश्चित उत्पन्न फंडांप्रमाणे (fixed-income funds) जे निश्चित व्याज देणारे बॉण्ड्स ठेवतात, त्याऐवजी फ्लोटिंग रेट फंड्स अशा कर्ज साधनांमध्ये गुंतवणूक करतात ज्यांचे व्याजदर वेळोवेळी बदलत राहतात.

जेव्हा बाजारातील व्याजदर वाढतात, तेव्हा या फ्लोटिंग रेट साधनांवरील व्याजदर (coupon) देखील वाढतो, ज्यामुळे फंडाला आपली मालमत्ता न विकता अधिक उत्पन्न मिळविण्यात मदत होते. याव्यतिरिक्त, या फंडांमध्ये ड्यूरेशन रिस्क (duration risk) कमी असते, म्हणजे व्याजदरातील बदलांमुळे होणाऱ्या अचानक किंमत घसरणीसाठी ते दीर्घकालीन बॉण्ड फंडांपेक्षा कमी संवेदनशील असतात.

या क्षेत्रात अनेक मोठे फंड कार्यरत आहेत, जसे की ICICI Prudential Floating Interest Fund, जो ₹7,567 कोटी व्यवस्थापित करतो आणि AAA-रेटेड कर्जांवर लक्ष केंद्रित करतो. Kotak Floater Rate Fund, ज्याच्याकडे ₹3,128 कोटी मालमत्ता आहे, तो देखील उच्च-गुणवत्तेच्या आणि कमी व्याजदर संवेदनशीलतेच्या साधनांना प्राधान्य देतो. त्याचप्रमाणे, Aditya Birla Sun Life Floating Rate Fund ₹13,455 कोटी व्यवस्थापित करतो आणि जोखीम व्यवस्थापित करण्यासाठी अल्प- ते मध्यम-मुदतीच्या कॉर्पोरेट कर्जांचे धोरण वापरतो.

जोखमीचे घटक

जरी फ्लोटिंग रेट फंड्स स्थिर किंवा वाढत्या व्याजदरांच्या काळात फायदे देतात, तरी ते जोखमींपासून मुक्त नाहीत. जर मध्यवर्ती बँकेने अखेरीस व्याजदर कमी करण्याचा निर्णय घेतला, तर या फ्लोटिंग रेट साधनांवरील उत्पन्न कमी होऊ शकते, ज्यामुळे इतर कर्ज श्रेणींच्या तुलनेत गुंतवणूकदारांसाठी परतावा कमी होऊ शकतो. याव्यतिरिक्त, गुंतवणूकदारांनी अंतर्निहित मालमत्तेच्या क्रेडिट गुणवत्तेकडे (credit quality) लक्ष देणे आवश्यक आहे. जरी अनेक मोठे फंड AAA-रेटेड सिक्युरिटीजवर लक्ष केंद्रित करत असले तरी, कर्ज निधीमध्ये जारी करणाऱ्या कंपन्यांना परतफेड करण्यात अडचणी येऊ शकतात.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

कर्ज गुंतवणूकदारांसाठी, आगामी ग्राहक किंमत निर्देशांक (CPI) चलनवाढ डेटा आणि जागतिक तेल किमतीतील ट्रेंड हे मुख्य घटक असतील, कारण ते RBI च्या भविष्यातील निर्णयांवर मोठा प्रभाव टाकतात. गुंतवणूकदारांनी म्युच्युअल फंडांच्या व्यवस्थापनाकडून पोर्टफोलिओच्या कालावधीत किंवा क्रेडिट धोरणात होणाऱ्या कोणत्याही बदलांबाबतच्या टिप्पण्यांवरही लक्ष ठेवावे. याव्यतिरिक्त, पतधोरण समितीच्या बैठकीतील मिनिटांवर लक्ष ठेवल्यास, मध्यवर्ती बँक सध्याच्या आर्थिक वाढीतील मंदी आणि वाढत्या चलनवाढीच्या अंदाजानुसार कसे मूल्यांकन करते, याबद्दल अधिक माहिती मिळेल.