मे २०२६ मध्ये डेट म्युच्युअल फंडांमधून **₹96,949 कोटींचा** नेट आउटफ्लो झाला आहे. एप्रिल महिन्यातील मोठ्या इनफ्लोच्या तुलनेत हा एक मोठा बदल आहे. जरी ही रक्कम मोठी दिसत असली, तरी मार्केट डेटा दर्शवितो की रिटेल गुंतवणूकदारांनी पैसे काढले नसून हे संस्थात्मक ट्रेझरी सायकल आणि टॅक्स पेमेंटमुळे झाले आहे.

काय झाले?

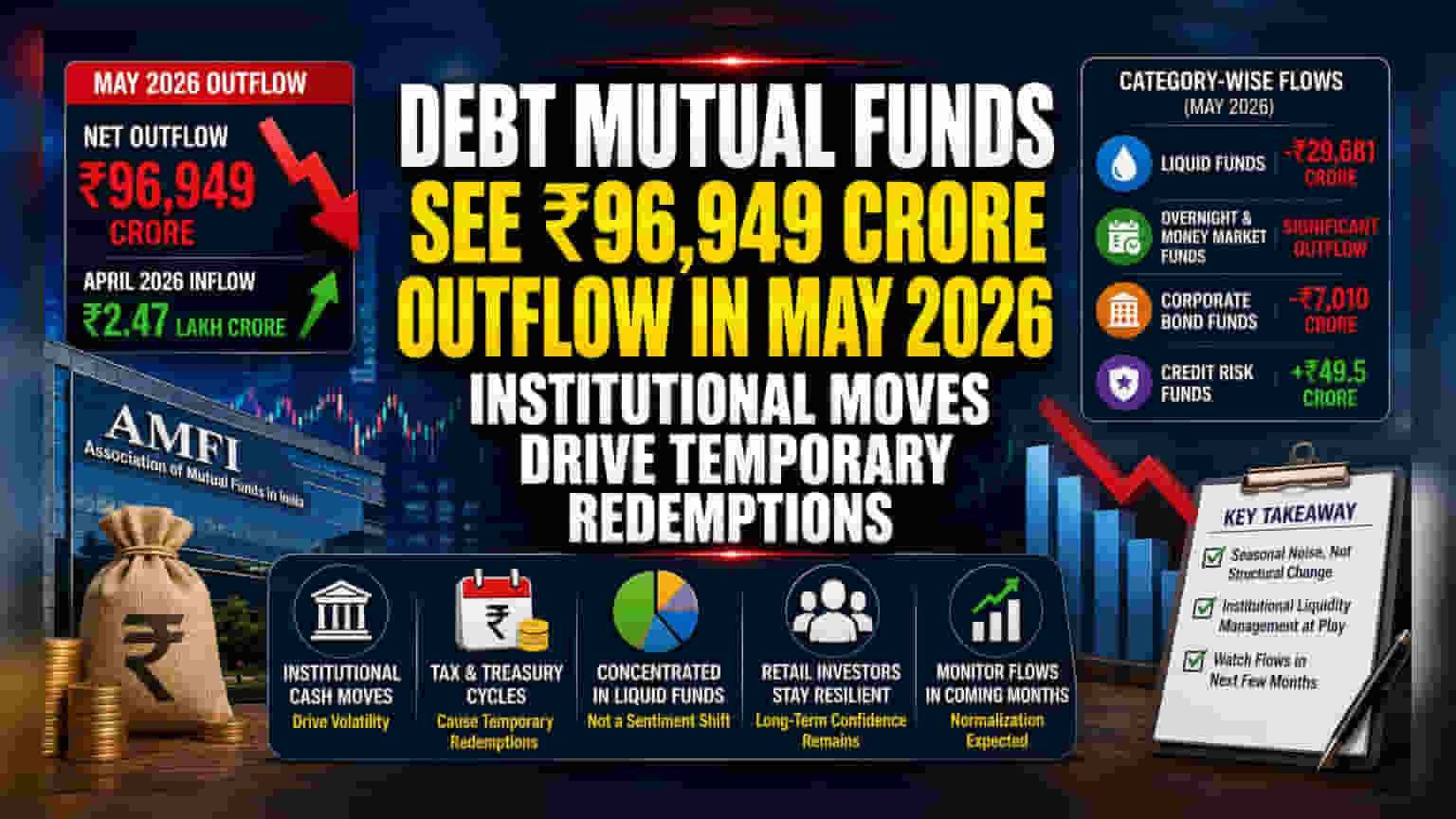

असोसिएशन ऑफ म्युच्युअल फंड्स इन इंडिया (AMFI) ने जारी केलेल्या आकडेवारीनुसार, भारतातील डेट म्युच्युअल फंडांमधून मे २०२६ मध्ये ₹96,949 कोटींचा नेट आउटफ्लो नोंदवला गेला. मागील महिन्यात डेट स्कीम्समध्ये ₹2.47 लाख कोटींचा मोठा इनफ्लो आला होता, या तुलनेत हा एक लक्षणीय बदल आहे. आकडेवारीनुसार, हा आउटफ्लो प्रामुख्याने लिक्विड, ओव्हरनाईट आणि मनी मार्केट फंड श्रेणींमध्ये केंद्रित होता, जे संस्थात्मक रोख व्यवस्थापनाच्या गरजांसाठी संवेदनशील असतात.

संस्थात्मक हालचाली का महत्त्वाच्या?

एका सामान्य गुंतवणूकदारासाठी, दर महिन्याला सुमारे ₹1 लाख कोटींचा आउटफ्लो चिंताजनक वाटू शकतो. तथापि, लिक्विड आणि मनी मार्केट योजनांसारख्या फंडांचे स्वरूप इक्विटी फंडांपेक्षा पूर्णपणे वेगळे आहे. हे फंड बँका, मोठ्या कॉर्पोरेशन्स आणि वित्तीय संस्थांसाठी त्यांच्या अतिरिक्त खेळत्या भांडवलाला अगदी अल्प मुदतीसाठी ठेवण्याचे प्राधान्य असलेले माध्यम आहेत.

संस्थात्मक ट्रेझरी विभाग अनेकदा त्यांच्या अंतर्गत तरलता चक्रानुसार, जसे की तिमाही कर देयकांचे डेडलाइन, आगाऊ कर (advance tax) भरणा किंवा आर्थिक कालावधीच्या शेवटी त्यांच्या रोख स्थितीचे समायोजन करण्यासाठी या फंडांमध्ये पैसे जमा करतात किंवा काढतात. भांडवलाचे हे मोठे संस्थात्मक ब्लॉक एकत्रितपणे हलत असल्याने, ते मासिक फ्लो डेटामध्ये उच्च अस्थिरता निर्माण करतात. जेव्हा या संस्था त्यांच्या वैधानिक पेमेंटच्या जबाबदाऱ्या किंवा कामकाजाचा खर्च पूर्ण करण्यासाठी निधी काढतात, तेव्हा रिडेम्प्शन (redemption) आकड्यांमध्ये तात्पुरती वाढ होते, जी व्यापक गुंतवणूकदारांच्या दीर्घकालीन भावनांना प्रतिबिंबित करत नाही.

विशिष्ट श्रेणींचे प्रदर्शन

सर्वात कमी मुदत असलेल्या सिक्युरिटीजमध्ये गुंतवणूक करणारे लिक्विड फंड मे महिन्यात ₹29,681 कोटींच्या रिडेम्प्शनसह सर्वाधिक प्रभावित झाले. एप्रिलमधील मोठ्या इनफ्लोच्या तुलनेत हा एक तीव्र बदल होता. त्याचप्रमाणे, कॉर्पोरेट बॉण्ड फंड्समध्ये देखील ₹7,010 कोटींचा आउटफ्लो दिसून आला, जो मागील महिन्याच्या सकारात्मक ट्रेंडच्या उलट होता. याउलट, कमी-रेटिंग असलेल्या सिक्युरिटीजमध्ये गुंतवणूक करणारे आणि साधारणपणे थोड्या जास्त कालावधीसाठी पसंत केले जाणारे क्रेडिट रिस्क फंड्स तुलनेने स्थिर राहिले. त्यांना ₹49.5 कोटींचा किरकोळ इनफ्लो मिळाला. या लवचिकतेमुळे असे सूचित होते की ज्या गुंतवणूकदारांचा दृष्टिकोन थोडा अधिक दीर्घकालीन आहे, ते त्यांच्या स्थितीत कायम राहिले. यावरून असेही दिसून येते की मोठे आउटफ्लो अल्प-मुदतीच्या संस्थात्मक होल्डिंग्जमध्ये केंद्रित होते.

गुंतवणूकदार हे कसे वाचू शकतात?

बाजार विश्लेषकांकडून या ट्रेंडला अनेकदा स्ट्रक्चरल बदल म्हणून नाही, तर एक मौसमी 'नॉईज' (seasonal noise) म्हणून वर्णन केले जाते. AMFI डेटा पाहताना, संस्थात्मक ट्रेझरी चक्रांच्या 'नॉईज'ला रिटेल सहभागाच्या वास्तविक ट्रेंडपासून वेगळे करणे उपयुक्त ठरते. जर रिटेल गुंतवणूकदारांनी विश्वास गमावल्यामुळे आउटफ्लो झाला असता, तर तो केवळ अल्प-मुदतीच्या रोख व्यवस्थापनासाठी वापरल्या जाणाऱ्या फंडांमध्ये केंद्रित न राहता, लाँग-ड्युरेशन गिल्ट किंवा इन्कम फंडांसारख्या विविध श्रेणींमध्ये सातत्याने दिसला असता.

गुंतवणूकदारांनी काय ट्रॅक करावे?

कर आणि ट्रेझरी सायकल संपल्यानंतर फ्लो अपेक्षितपणे सामान्य होईल की नाही हे पाहण्यासाठी गुंतवणूकदार पुढील महिन्यांच्या डेटावर लक्ष ठेवू शकतात. मुख्य गोष्ट केवळ आउटफ्लोची निरपेक्ष संख्या नाही, तर हे हालचाली टिकून राहतात की नाही हे पाहणे महत्त्वाचे आहे. जर पुढील महिन्यांमध्ये संस्थात्मक पैसे पुन्हा सिस्टीममध्ये परत आले, तर हे पुष्टी करेल की मे महिन्यातील आउटफ्लो हे डेट म्युच्युअल फंडांपासून कायमचे दूर जाण्याऐवजी नियमित कॉर्पोरेट रोख व्यवस्थापनाचा परिणाम होते.