बंधन डायनॅमिक बॉण्ड फंडने आपल्या प्रतिस्पर्ध्यांना मागे टाकत गेल्या सहा महिन्यांत **5.3%** परतावा दिला आहे. मात्र, हे आकडे कमी कालावधीचे असून, बाजारातील व्याजदर बदलांमुळे या फंडांच्या क्रमवारीत मोठे चढ-उतार येऊ शकतात, हे लक्षात घेणे महत्त्वाचे आहे.

काय घडले?

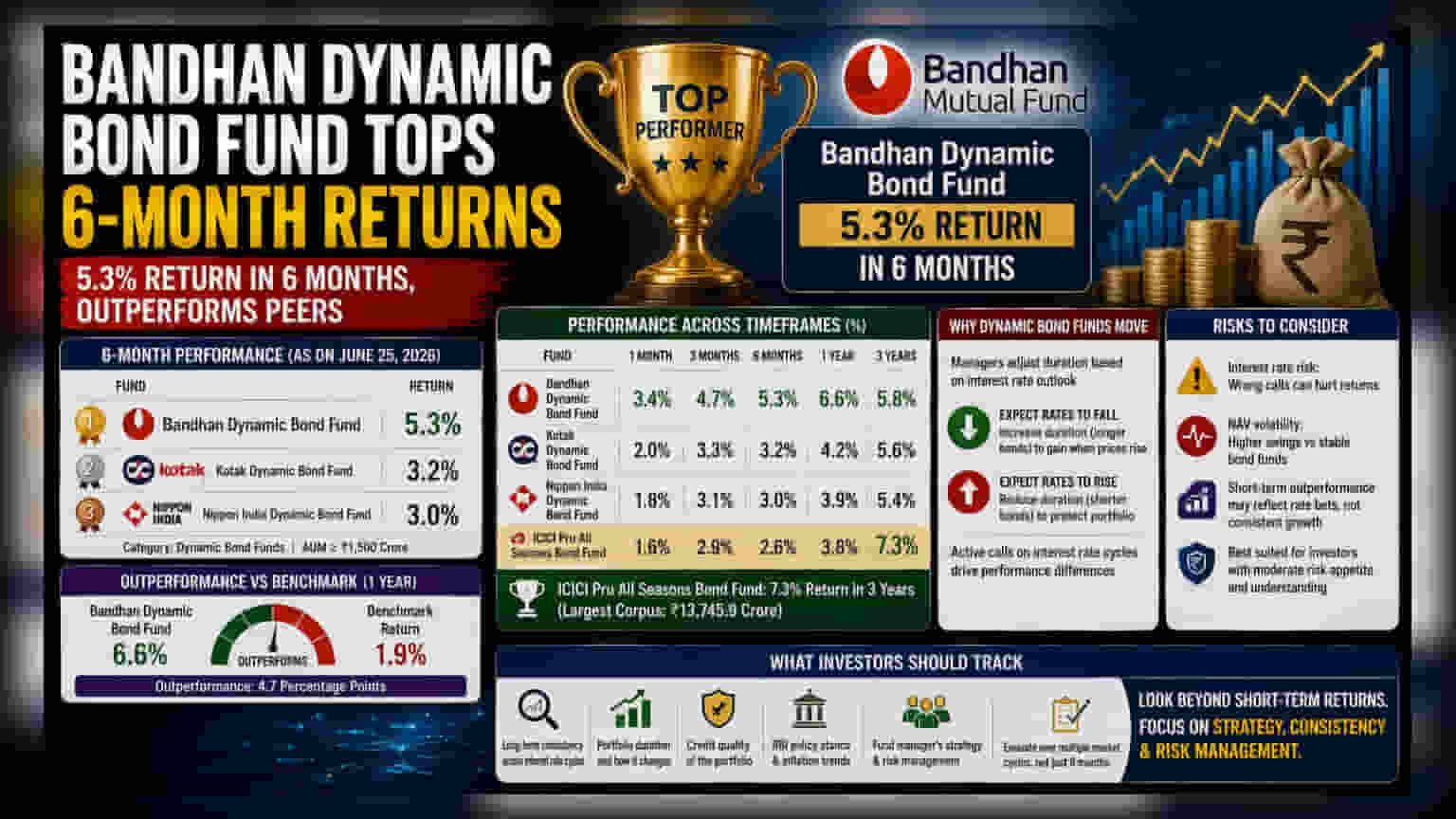

बंधन डायनॅमिक बॉण्ड फंडने बाजारातील इतर डायनॅमिक बॉण्ड फंड्सना मागे टाकत अव्वल स्थान पटकावले आहे. गेल्या सहा महिन्यांच्या कालावधीत या फंडाने 5.3% परतावा मिळवला आहे. ए.सी.ई. एम.एफ. (ACE MF) च्या आकडेवारीनुसार, हा परतावा ₹1,500 कोटींपेक्षा जास्त मालमत्ता व्यवस्थापन (AUM) असलेल्या फंडांमध्ये सर्वाधिक आहे.

त्याच सहा महिन्यांच्या काळात, कोटक डायनॅमिक बॉण्ड फंड (Kotak Dynamic Bond Fund) आणि निप्पॉन इंडिया डायनॅमिक बॉण्ड फंड (Nippon India Dynamic Bond Fund) अनुक्रमे 3.2% आणि 3.0% परतावा देऊन दुसऱ्या आणि तिसऱ्या क्रमांकावर राहिले.

कामगिरीचा संदर्भ

बंधन डायनॅमिक बॉण्ड फंडाच्या या अलीकडील उत्कृष्ट कामगिरीमुळे त्याच्या सक्रिय व्यवस्थापन शैलीचे (active management style) दर्शन घडते. केवळ सहा महिन्यांचाच नाही, तर एका महिन्याच्या कालावधीत फंडाने 3.4% आणि तीन महिन्यांत 4.7% परतावा देऊन आघाडी घेतली. एका वर्षाच्या कालावधीत, फंडाने आपल्या बेंचमार्कपेक्षा 4.7% जास्त परतावा दिला, जिथे बेंचमार्कचा परतावा केवळ 1.9% होता.

मात्र, गुंतवणूकदारांनी केवळ सहा महिन्यांच्या आकडेवारीवर लक्ष केंद्रित करू नये. डायनॅमिक बॉण्ड फंड्सच्या श्रेणीत, कामगिरीच्या क्रमवारीत वेळेनुसार मोठे बदल दिसू शकतात. उदाहरणार्थ, तीन वर्षांच्या कालावधीचा विचार केल्यास, आयसीआयसीआय प्रुडेन्शियल ऑल सीझन्स बॉण्ड फंड (ICICI Prudential All Seasons Bond Fund) ज्याची मालमत्ता ₹13,745.9 कोटी आहे, त्याने 7.3% परतावा दिला आहे. यावरून हे स्पष्ट होते की, वेगवेगळ्या फंडांची कामगिरी वेगवेगळ्या बाजार चक्रात (market cycles) सर्वोत्तम असू शकते.

डायनॅमिक बॉण्ड फंड्स का बदलतात?

डायनॅमिक बॉण्ड फंड्सची खासियत म्हणजे त्यांच्या गुंतवणुकीच्या धोरणात 'ड्युरेशन' (duration) किंवा रोख्यांच्या परिपक्वतेबद्दल (maturity) कोणतीही निश्चितता नसते. फंड व्यवस्थापकाला (fund manager) बाजारातील व्याजदरांच्या अंदाजानुसार पोर्टफोलिओमध्ये बदल करण्याची लवचिकता असते.

जर व्यवस्थापकाला व्याजदर कमी होण्याची अपेक्षा असेल, तर ते फंडाचे ड्युरेशन वाढवू शकतात (दीर्घ मुदतीच्या रोख्यांमध्ये गुंतवणूक करून). यामुळे रोख्यांच्या किमती वाढल्यास फंडाचा परतावा वाढतो. याउलट, जर त्यांना व्याजदर वाढण्याची अपेक्षा असेल, तर पोर्टफोलिओचे संरक्षण करण्यासाठी ते ड्युरेशन कमी करू शकतात. या धोरणात्मक हालचालींमुळेच या फंडांची कामगिरी फंड व्यवस्थापकाच्या व्याजदर चक्राचा अंदाज लावण्याच्या क्षमतेवर अवलंबून असते.

जोखमीचे घटक

उत्कृष्ट कामगिरी सकारात्मक असली तरी, डायनॅमिक बॉण्ड फंड्समध्ये काही विशिष्ट धोके आहेत जे गुंतवणूकदारांनी समजून घेणे आवश्यक आहे. हे फंड व्याजदरांच्या हालचालींवर जुगार खेळतात, त्यामुळे त्यांच्या एनएव्ही (NAV) मध्ये अस्थिरता येऊ शकते. जर फंड व्यवस्थापकाचा व्याजदरांबद्दलचा अंदाज चुकला, तर फंड पारंपरिक, स्थिर बॉण्ड फंडांच्या तुलनेत कमी कामगिरी करू शकतो.

गुंतवणूकदारांनी हे लक्षात घ्यावे की, अल्प मुदतीतील उच्च परतावा हा दीर्घकालीन सातत्यपूर्ण वाढीऐवजी व्याजदरांच्या ट्रेंडवर यशस्वी बेटिंग दर्शवतो. ही श्रेणी साधारणपणे अशा गुंतवणूकदारांसाठी योग्य मानली जाते ज्यांना व्याजदर चक्रांची मध्यम समज आहे आणि जे अल्प मुदतीतील किमतीतील चढ-उतार सहन करू शकतात.

पुढे काय पाहावे?

डायनॅमिक बॉण्ड फंड्समध्ये गुंतवणूक करणाऱ्या किंवा विचार करणाऱ्यांसाठी, केवळ अलीकडील परतावा नव्हे, तर व्याजदर चक्रांमध्ये नेव्हिगेट करण्याची फंड व्यवस्थापकाची दीर्घकालीन सातत्यता पाहणे महत्त्वाचे आहे. गुंतवणूकदार फंडाचे पोर्टफोलिओ ड्युरेशन, क्रेडिट गुणवत्ता आणि आरबीआयच्या (RBI) धोरणांनुसार तसेच महागाईच्या डेटानुसार (inflation data) व्यवस्थापक रणनीती कशी समायोजित करतो, याचा मागोवा घेऊ शकतात. केवळ सहा महिन्यांच्या कालावधीऐवजी, अनेक बाजार चक्रांमधील कामगिरीचे मूल्यांकन केल्यास फंडाच्या जोखीम व्यवस्थापन क्षमतेचे अधिक स्पष्ट चित्र मिळेल.