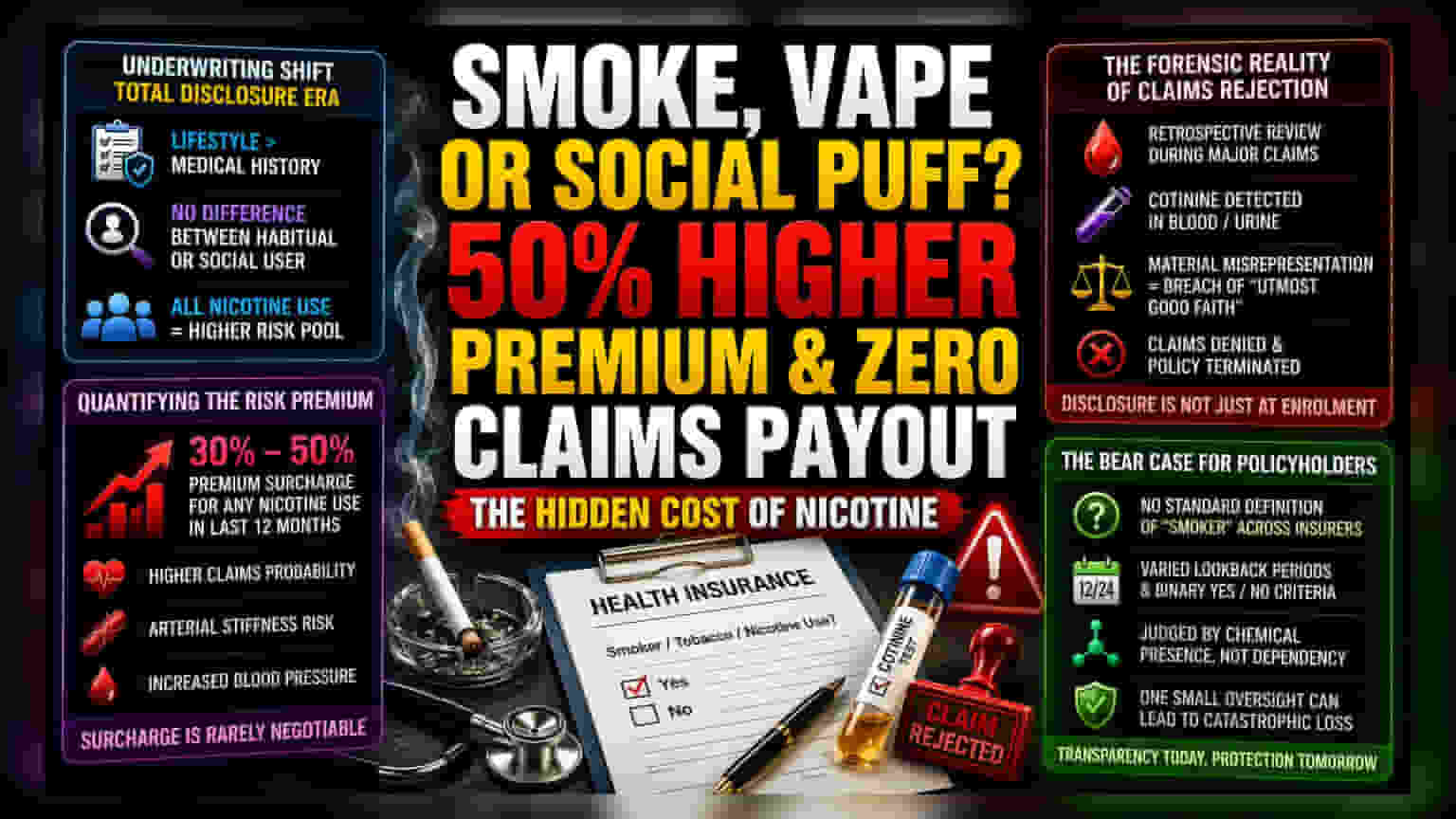

विमा कंपन्यांचे बदललेले नियम

आता आरोग्य विम्यासाठी (Health Insurance) फक्त वैद्यकीय इतिहास पुरेसा नाही, तर जीवनशैलीतील सवयींवरही लक्ष दिले जात आहे. विमा कंपन्या आता 'हॅबिच्युअल स्मोकर' (Habitual Smoker) आणि 'सोशल स्मोकर' (Social Smoker) यांच्यात फरक करत नाहीत. याचा अर्थ, तुम्ही कधीतरी किंवा मित्रांसोबत सिगारेट ओढत असाल, तरी तुम्हाला जास्त प्रीमियम भरावा लागू शकतो.

प्रीमियममध्ये मोठी वाढ

विमा कंपन्या नवीन डेटा मॉडेल्स वापरत आहेत, ज्यामुळे कोणतीही जोखीम पत्करण्यास ते तयार नाहीत. जेव्हा तुम्ही स्मोकर म्हणून अर्ज करता, तेव्हा तुम्हाला जास्त प्रीमियम भरावा लागतो. संशोधनानुसार, निकोटीन (Nicotine) सेवनाच्या सवयीमुळे रक्तदाब वाढतो आणि रक्तवाहिन्या कडक होतात. यामुळे, अशा ग्राहकांना 30% ते 50% पर्यंत जास्त प्रीमियम आकारला जातो. हा दर कमी होण्याची शक्यता फारच कमी आहे.

क्लेम रिजेक्ट होण्याचा धोका

सध्या विमा कंपन्या क्लेम देताना अधिक कठोर तपासणी करत आहेत. जर उपचारादरम्यान तुमच्या रक्ताच्या किंवा लघवीच्या रिपोर्टमध्ये निकोटीनचे प्रमाण आढळले, तर विमा कंपनी तुमच्या अर्जातील माहिती आणि रिपोर्टमधील तफावत पाहून 'मटेरियल मिस रिप्रेझेंटेशन' (Material Misrepresentation) चा दावा करू शकते. यानुसार, तुमचा विम्याचा क्लेम पूर्णपणे नाकारला जाऊ शकतो आणि पॉलिसी रद्द होऊ शकते.

ग्राहकांसाठी धोक्याची घंटा

विमा कंपन्या 'स्मोकर' (Smoker) ची कोणतीही एकसमान व्याख्या न केल्यामुळे ग्राहकांना गोंधळात टाकत आहेत. काही कंपन्या वापरण्याच्या वारंवारतेनुसार (Frequency) व्याख्या करतात, तर काही मागील 12 किंवा 24 महिन्यांत कधीही सेवन केले असल्यास 'स्मोकर' मानतात. त्यामुळे, अर्ज करताना कोणतीही माहिती लपवू नका. छोटीशी चूकही भविष्यात मोठा आर्थिक फटका देऊ शकते.