आरोग्य विमा योजनांमध्ये अनेकदा विशिष्ट प्रतीक्षा कालावधी (Waiting Periods) आणि वगळलेल्या बाबी (Exclusions) असतात, ज्यामुळे गंभीर वैद्यकीय परिस्थितीत पॉलिसीधारक अपुरे संरक्षित राहू शकतात. वाढत्या उपचारांच्या खर्चाच्या तुलनेत तुमच्या कव्हरेजचे ऑडिट करणे महत्त्वाचे आहे, जेणेकरून आर्थिक सुरक्षा सुनिश्चित होईल.

गंभीर आजारांचा धोका आणि विमा पॉलिसी

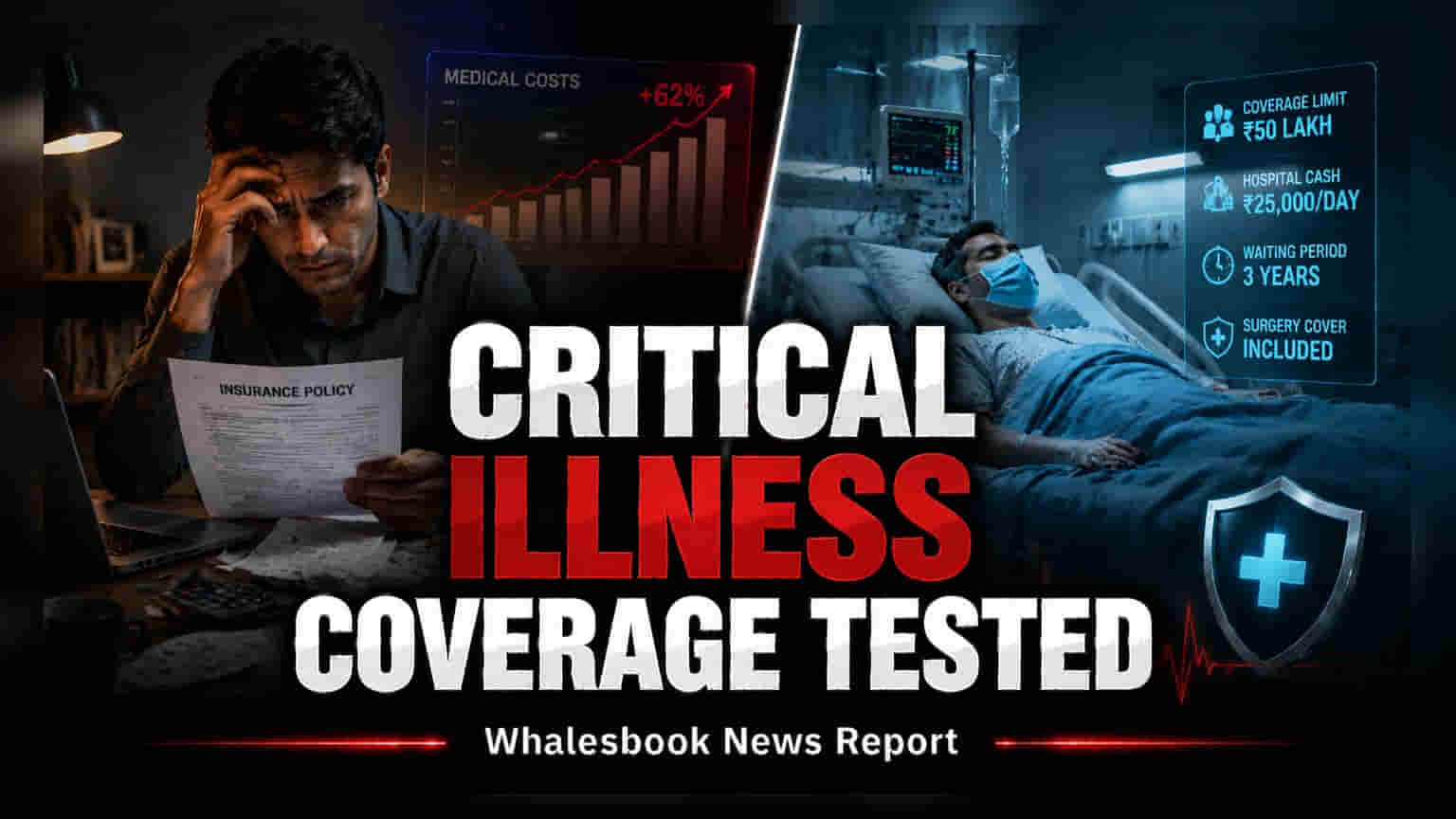

कर्करोग, स्ट्रोक, हृदयविकार किंवा अवयव निकामी होणे यांसारख्या गंभीर आजारांमुळे आरोग्यासोबतच मोठे आर्थिक संकटही उभे राहते. जरी बहुतेक कुटुंबे सामान्य आरोग्य विमा पॉलिसी घेतात, तरीही बऱ्याच लोकांना हे माहीत नसते की या पॉलिसींमध्ये गंभीर आजारांसाठी कव्हरेज कधी आणि कसे मिळेल याबाबत विशिष्ट मर्यादा असतात. भारतात आरोग्य विमा उत्पादने मानकीकृत नसल्यामुळे, प्रत्येक पॉलिसी दस्तऐवजात विशिष्ट अटी व शर्ती असतात, ज्या अंतिम दाव्यावर (Claim) परिणाम करू शकतात.

प्रतीक्षा कालावधी आणि वगळलेल्या बाबींचे महत्त्व

कोणत्याही विमा योजनेचा एक महत्त्वाचा पैलू म्हणजे प्रतीक्षा कालावधी (Waiting Period). अनेक पॉलिसी विशिष्ट आजारांसाठी पहिल्या दिवसापासून कव्हरेज देत नाहीत. त्याऐवजी, विशिष्ट आजारांसाठी दावा दाखल करण्यापूर्वी 30 दिवस ते काही वर्षांपर्यंतचा कालावधी पूर्ण करणे आवश्यक असते. पॉलिसीधारकांनी त्यांच्या योजनेतील प्रतीक्षा कालावधी किती आहे हे समजून घेण्यासाठी पॉलिसी दस्तऐवज तपासणे आवश्यक आहे. याव्यतिरिक्त, पॉलिसींमध्ये अनेकदा विशिष्ट वगळलेल्या बाबी (Exclusions) असतात – म्हणजे असे आजार किंवा उपचार ज्यांचा विमा कंपनी खर्च उचलत नाही. वैद्यकीय आपत्कालीन परिस्थितीत अनपेक्षित खर्चांना सामोरे जावे लागू नये म्हणून या बाबी लवकर ओळखणे महत्त्वाचे आहे.

कव्हरेजची पर्याप्तता आणि व्याप्तीचे मूल्यांकन

वर्षानुवर्षे खरेदी केलेली पॉलिसी आज पुरेशी सुरक्षा देईल असे गृहीत धरणे ही एक सामान्य चूक आहे. वैद्यकीय महागाईमुळे (Medical Inflation) प्रगत उपचार, शस्त्रक्रिया आणि रुग्णालयातील खर्चात लक्षणीय वाढ झाली आहे. त्यामुळे, पूर्वी पुरेसा वाटणारा विमा (Sum Insured) आता वास्तविक खर्चांपेक्षा कमी पडू शकतो. पॉलिसीधारकांनी त्यांच्या सध्याच्या कव्हरेजची तुलना गंभीर आजारांवरील सध्याच्या बाजार खर्चांशी नियमितपणे केली पाहिजे. योजनेत समाविष्ट असलेल्या आजारांची अचूक यादी तपासणे देखील महत्त्वाचे आहे. जरी काही व्यापक पॉलिसींमध्ये अनेक प्रमुख आजारांचा समावेश असला तरी, इतर पॉलिसी खूपच मर्यादित असू शकतात. जर पॉलिसी दस्तऐवजात विशिष्ट आजाराचा उल्लेख नसेल, तर विमा कंपनी संबंधित खर्चाची भरपाई करण्यास बांधील नाही.

पॉलिसीधारकांसाठी पुढील पाऊले

आरोग्य संकट येण्याची वाट पाहण्याऐवजी, व्यक्तींनी त्यांच्या पॉलिसी दस्तऐवजाचे (Policy Schedule) आणि सेवा शर्तींचे (Terms of Service) सक्रियपणे पुनरावलोकन केले पाहिजे. जर पॉलिसी मर्यादित किंवा अपुरी वाटत असेल, तर विमा सल्लागाराशी (Insurance Advisor) बोलणे किंवा टॉप-अप योजना (Top-up Plans) किंवा रायडर्स (Riders) बद्दल विचारणे हा एक योग्य मार्ग आहे. पॉलिसीधारकांचे मुख्य उद्दिष्ट हे त्यांच्या विद्यमान आर्थिक संरक्षणातील तफावत आणि आधुनिक वैद्यकीय उपचारांच्या उच्च खर्चांमधील अंतर भरून काढणे असले पाहिजे, जेणेकरून अनपेक्षित आरोग्य आणीबाणीत बचत संपणार नाही.