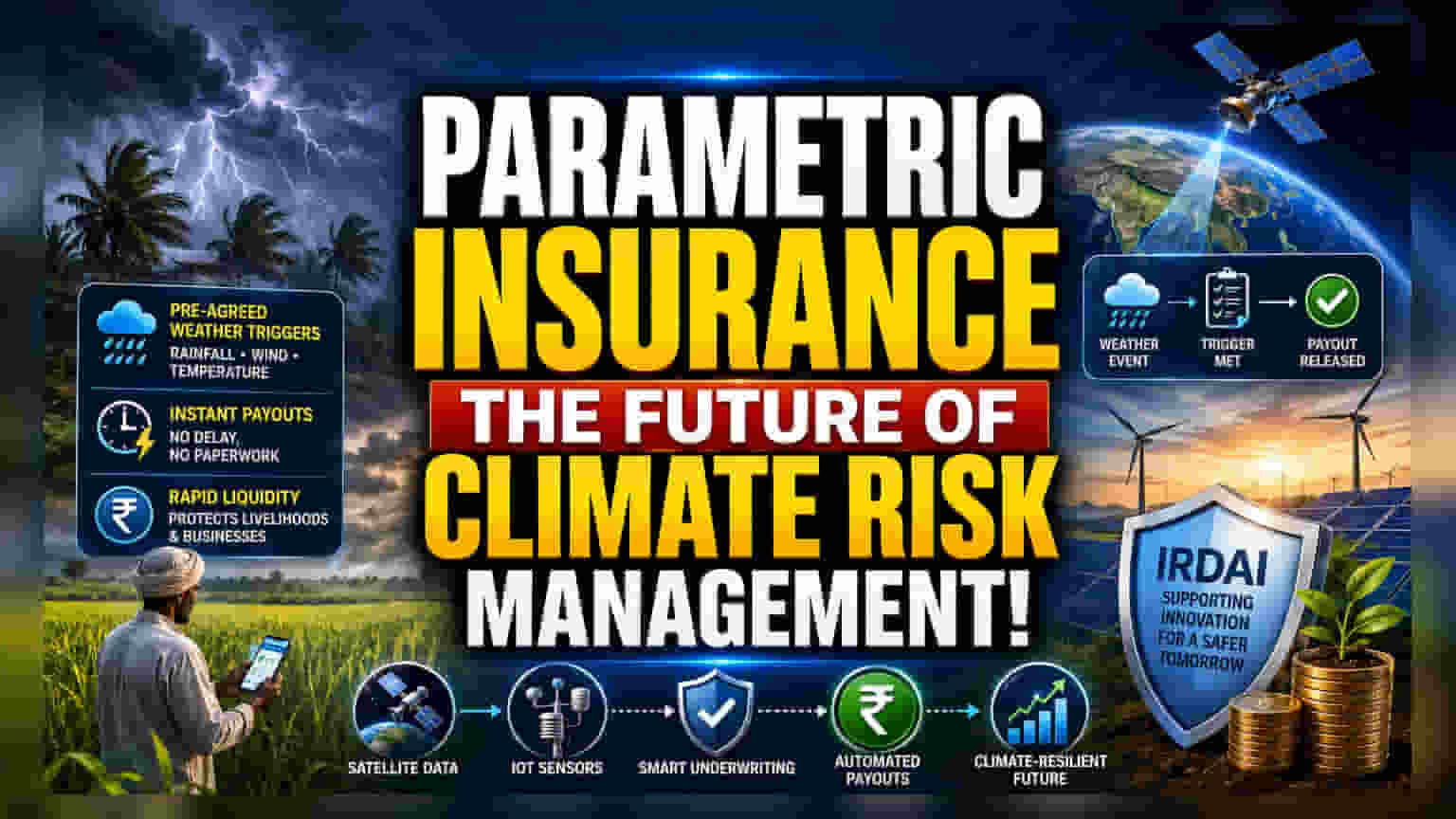

भारतात पॅरामेट्रिक इन्शुरन्सची (Parametric Insurance) मागणी वाढत आहे. हवामान-संबंधित आर्थिक जोखमींसाठी हे एक जलद पेआऊट (Payout) आणि ट्रिगर-आधारित (Trigger-based) समाधान आहे. पारंपरिक पॉलिसींप्रमाणे, हे कंपन्या आणि शेतकऱ्यांना पावसाचे प्रमाण किंवा वाऱ्याचा वेग यांसारख्या घटनांवर आधारित त्वरित भांडवल पुरवते. गुंतवणूकदारांसाठी, हे विमा कंपन्या हवामानातील धोके कसे व्यवस्थापित करतात आणि नवीन बाजारपेठांमध्ये कसे प्रवेश करतात यात बदल दर्शवते, जरी यात बेसिस रिस्क (Basis Risk) आणि दर्जेदार हवामान डेटाची (Weather Data) गरज यासारखी आव्हाने आहेत.

काय घडले?

भारतात पॅरामेट्रिक इन्शुरन्स हे टोकाच्या हवामानामुळे होणाऱ्या आर्थिक नुकसानाचे व्यवस्थापन करण्यासाठी एक महत्त्वपूर्ण साधन बनत आहे. पारंपरिक विमा पॉलिसी, ज्या प्रत्यक्ष नुकसानीची पडताळणी झाल्यानंतरच क्लेम देतात, याउलट पॅरामेट्रिक इन्शुरन्स पूर्व-निर्धारित ट्रिगर्सवर (Pre-agreed Triggers) कार्य करते. जर विशिष्ट हवामान घटना घडली - जसे की पावसाचे प्रमाण एका विशिष्ट मर्यादेपलीकडे जाणे किंवा वाऱ्याचा वेग निर्धारित मर्यादेपर्यंत पोहोचणे - तर विमा कंपनी पॉलिसीधारकाला त्वरित पूर्वनिर्धारित रक्कम देते. हे उत्पादन शेतकऱ्यांना, व्यवसायांना आणि सरकारी संस्थांना लांबलचक क्लेम तपासणी प्रक्रियेविना त्वरित लिक्विडिटी (Liquidity) प्रदान करण्यासाठी डिझाइन केलेले आहे.

गुंतवणूकदारांसाठी महत्त्व

पॅरामेट्रिक इन्शुरन्सची वाढ भारतीय जनरल इन्शुरन्स (General Insurance) क्षेत्रात हवामान-प्रतिरोधक उत्पादन डिझाइनकडे (Climate-resilient Product Design) एक बदल दर्शवते. विमा कंपन्यांसाठी, हे उत्पादन लहान शेतकरी किंवा अक्षय ऊर्जा प्रकल्पांसारख्या हवामानाच्या बदलांना अत्यंत संवेदनशील असलेल्या नवीन बाजारपेठांपर्यंत पोहोचण्यास मदत करू शकते. पेआऊट प्रक्रिया स्वयंचलित (Automated) करून, विमा कंपन्या त्यांच्या प्रशासकीय खर्चात कपात करू शकतात आणि कार्यक्षमतेत सुधारणा करू शकतात. विमा क्षेत्रावर लक्ष ठेवणारे गुंतवणूकदार कंपन्या तंत्रज्ञानाचा वापर कसा करतात, विशेषतः सॅटेलाइट डेटा (Satellite Data) आणि IoT वेदर स्टेशन्स (IoT Weather Stations) त्यांच्या अंडररायटिंगमध्ये (Underwriting) समाकलित करण्यासाठी, यावर लक्ष ठेवू शकतात, कारण हे या पॉलिसींच्या अचूकतेसाठी महत्त्वपूर्ण आहे.

पारंपरिक विम्यापेक्षा वेगळेपण

पारंपरिक विमा, ज्याला 'इंडेम्निटी-आधारित विमा' (Indemnity-based Insurance) म्हणतात, प्रत्यक्ष झालेले नुकसान भरून काढण्यावर लक्ष केंद्रित करतो. यासाठी जागेची पाहणी, नुकसानीचे मूल्यांकन आणि वाटाघाटी आवश्यक असतात, ज्यास आठवडे किंवा महिने लागू शकतात. याउलट, पॅरामेट्रिक इन्शुरन्स बायनरी (Binary) आहे: जर ट्रिगर पूर्ण झाला, तर पेआऊट होतो. व्यवसायांसाठी ही गती महत्त्वपूर्ण आहे ज्यांना पुरवठा साखळीतील व्यत्यय (Supply Chain Disruptions) किंवा चक्रीवादळ (Cyclones) किंवा दुष्काळ (Droughts) यासारख्या घटनांमुळे महसुलाचे अचानक नुकसान होते. हे एका आर्थिक बफर (Financial Buffer) म्हणून कार्य करते, ज्यामुळे पॉलिसीधारकांना लांबलेल्या क्लेम प्रक्रियेची वाट पाहण्याऐवजी आपत्तीनंतर लगेचच रोकड प्रवाह (Cash Flow) व्यवस्थापित करता येतो.

IRDAI आणि तंत्रज्ञानाची भूमिका

या उत्पादनांच्या विकासाला अनेकदा नवकल्पनांना प्रोत्साहन देण्यासाठी नियामक प्रयत्नांचा आधार मिळतो. भारतीय विमा नियामक आणि विकास प्राधिकरण (IRDAI) विमा कंपन्यांना 'रेग्युलेटरी सँडबॉक्स' (Regulatory Sandboxes) द्वारे नाविन्यपूर्ण उत्पादनांसह प्रयोग करण्यास प्रोत्साहित करत आहे, जे नियंत्रित वातावरणात पॅरामेट्रिक कव्हर्ससारख्या नवीन कल्पनांची चाचणी घेण्यास अनुमती देते. याव्यतिरिक्त, या उत्पादनांचे यश हवामान डेटाच्या गुणवत्ता आणि उपलब्धतेवर मोठ्या प्रमाणात अवलंबून असते. पॉलिसीधारकांना भेडसावणाऱ्या जोखमींना अचूकपणे प्रतिबिंबित करणारी ट्रिगर्स सुनिश्चित करण्यासाठी प्रगत विश्लेषण (Advanced Analytics), सॅटेलाइट इमेज (Satellite Imagery) आणि स्थानिक हवामान सेन्सर नेटवर्कचा (Localised Weather Sensor Networks) वापर आवश्यक आहे.

मूळ धोके समजून घेणे

पॅरामेट्रिक इन्शुरन्स गती प्रदान करत असले तरी, त्यात 'बेसिस रिस्क' (Basis Risk) नावाचा एक अद्वितीय धोका आहे. जेव्हा पॉलिसीधारकाला हवामान घटनेमुळे प्रत्यक्ष नुकसान होते, परंतु विमा ट्रिगर पूर्ण होत नाही, ज्यामुळे कोणतेही पेआऊट मिळत नाही, तेव्हा ही समस्या उद्भवते. उदाहरणार्थ, आर्द्रतेमुळे पिकांचे नुकसान होऊ शकते, परंतु जर पॉलिसी फक्त पावसावर आधारित असेल, तर शेतकऱ्याला कोणताही मोबदला मिळणार नाही. वैकल्पिकरित्या, ट्रिगर पूर्ण होऊ शकतो, परंतु पेआऊटची रक्कम प्रत्यक्ष नुकसानीपेक्षा जास्त असू शकते. या धोक्यामुळे विमा कंपन्यांना असे ट्रिगर डिझाइन करावे लागतात जे पॉलिसीधारकांवरील प्रत्यक्ष आर्थिक परिणामांशी उच्च प्रमाणात संबंधित असतील. गुंतवणूकदारांनी कंपन्या चांगल्या डेटा मॉडेलिंगद्वारे (Data Modelling) ही तफावत कमी करण्यात किती यशस्वी होतात यावर लक्ष ठेवले पाहिजे.

गुंतवणूकदारांनी काय ट्रॅक करावे

पुढे जाताना, प्रमुख विमा कंपन्यांद्वारे या उत्पादनांचा स्वीकार दर (Adoption Rate) आणि त्यांना केवळ विशिष्ट विभागांपलीकडे वाढवण्याची त्यांची क्षमता ही मुख्य निरीक्षणे असतील. बाजार सहभागी IRDAI कडून अशा पॉलिसींचे व्यापक वितरण सुलभ करू शकणाऱ्या नियामक अद्यतनांचा (Regulatory Updates) मागोवा घेऊ शकतात. याव्यतिरिक्त, विमा कंपन्यांची अंडररायटिंग शिस्त (Underwriting Discipline) राखण्याची आणि या उत्पादनांचे प्रभावीपणे मूल्यमापन करण्याची क्षमता महत्त्वपूर्ण ठरेल. जसजसे क्षेत्र विकसित होईल, तसतसे या हवामान-संबंधित उत्पादनांची कामगिरी विमा कंपन्या दीर्घकालीन पर्यावरणीय धोके (Environmental Risks) कसे व्यवस्थापित करत आहेत आणि त्यांच्या उत्पादन पोर्टफोलिओमध्ये विविधता आणत आहेत याचे एक महत्त्वाचे सूचक असेल.