अनेक पालकांना वाटते की नवजात बालकांना लगेच आरोग्य विमा संरक्षण मिळते, पण अनेक पॉलिसींमध्ये छुपे प्रतीक्षा कालावधी आणि उपचारांवर मर्यादा असतात. मोठे वैद्यकीय खर्च टाळण्यासाठी जन्मापूर्वी या अटी तपासणे आवश्यक आहे.

नवजात बालकांसाठी आरोग्य विमा: पालकांनी तपासावे लागणारे महत्त्वाचे मुद्दे

नवीन बाळाच्या आगमनाची तयारी करताना, आरोग्य विमा (Health Insurance) हा अनेकदा महत्त्वाच्या कामांच्या यादीत असतो. पण अनेक विमाधारकांमध्ये एक सामान्य गैरसमज असतो की फॅमिली फ्लोटर हेल्थ प्लॅन (Family Floater Health Plan) नवजात बाळाला पहिल्या दिवसापासून आपोआप कव्हर करते. प्रत्यक्षात, विमा कंपन्यांचे नियम वेगवेगळे असतात आणि या तपशीलांची पडताळणी न केल्यास वैद्यकीय आणीबाणीच्या वेळी मोठे आर्थिक संकट येऊ शकते.

'डे-वन' कव्हरेज आणि मर्यादा समजून घेणे

'डे-वन' कव्हरेज (Day-one coverage) म्हणजे बाळाच्या जन्माच्या तारखेपासून संरक्षण मिळणे. हे वरवर पाहता सोपे वाटले तरी, यात प्रत्येक वैद्यकीय खर्चाचा समावेश असेलच असे नाही. बहुतेक पॉलिसी फॅमिली फ्लोटर प्लॅनच्या मॅटर्निटी बेनिफिट (Maternity Benefit) विभागाशी जोडलेल्या असतात. जर पॉलिसीधारकाच्या प्लॅनमध्ये विशेषतः मॅटर्निटी किंवा नवजात बालकांसाठीचे लाभ समाविष्ट नसतील, तर बाळाला लगेच संरक्षण मिळणार नाही. हे कव्हरेज खरोखर जन्मापासून लागू आहे की बाळाला पॉलिसीमध्ये अवलंबिता म्हणून जोडण्यापूर्वी अनिवार्य प्रतीक्षा कालावधी (Waiting Period) आहे, याची पुष्टी करणे महत्त्वाचे आहे.

जन्मजात आजार आणि NICU मुक्काम का महत्त्वाचे आहेत?

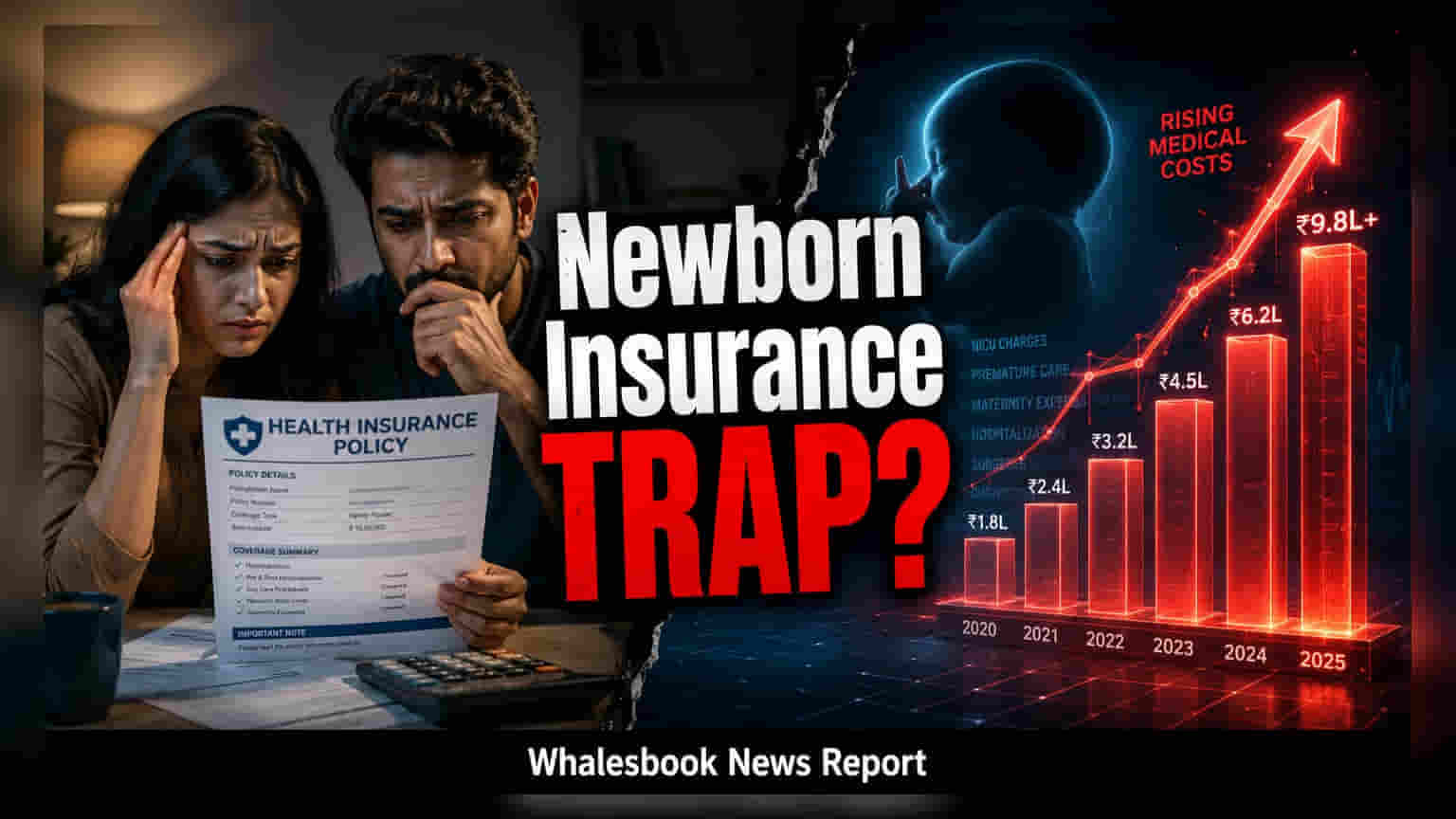

नवजात बालकांच्या विम्याचा सर्वात महत्त्वाचा पैलू म्हणजे जन्मजात आजारांवर (Congenital Conditions) उपचार. हे जन्मापासून असलेले आरोग्यविषयक समस्या आहेत. काही पॉलिसी याला 'आधीपासून अस्तित्वात असलेले आजार' (Pre-existing Conditions) मानतात आणि त्यांना पूर्णपणे वगळू शकतात किंवा कव्हर करण्यापूर्वी लांब प्रतीक्षा कालावधी लागू करू शकतात. याव्यतिरिक्त, निओनेटल इंटेन्सिव्ह केअर युनिट (NICU) मध्ये राहण्याचा खर्च खूप जास्त असू शकतो. अनेक स्टँडर्ड फॅमिली प्लॅन्समध्ये सब-लिमिट्स (Sub-limits) असतात, जे विशिष्ट प्रकारच्या हॉस्पिटलायझेशनसाठी विमा कंपनी किती रक्कम देईल यावर मर्यादा घालतात. जर NICU चे बिल या पूर्वनिर्धारित मर्यादेपेक्षा जास्त झाले, तर उर्वरित रक्कम पालकांना भरावी लागेल.

एकूण कव्हरेज आणि पॉलिसी अपवर्जन (Exclusions) तपासणे

पालकांनी त्यांच्या सध्याच्या फॅमिली प्लॅनच्या सम अश्युअर्ड (Sum Assured) चे देखील मूल्यांकन केले पाहिजे. जर प्लॅनची एकूण मर्यादा कमी असेल, तर नवजात बालकांच्या गुंतागुंतीच्या उपचारांचा खर्च लवकरच कव्हरेज संपवू शकतो. हॉस्पिटलायझेशन व्यतिरिक्त, नियमित लसीकरण, वेलनेस सल्लामसलत आणि जन्मानंतरच्या तपासण्यांसाठीचे कव्हरेज प्रत्येक विमा कंपनीनुसार बदलते. पॉलिसींमध्ये विशिष्ट प्रक्रिया किंवा औषधे स्पष्टपणे वगळलेली (Excluded) असू शकतात आणि हे तपशील सहसा पॉलिसी डॉक्युमेंटच्या 'फाईन प्रिंट' मध्ये आढळतात.

पॉलिसी पुनरावलोकनासाठी आवश्यक पाऊले

फॅमिली हेल्थ प्लॅन अंतिम करण्यापूर्वी, पालकांनी त्यांच्या विमा प्रदाता किंवा एजंटकडून नवजात बालकांच्या लाभांची (Newborn Benefits) सविस्तर माहिती घेणे आवश्यक आहे. विशेषतः, प्लॅन जन्मजात विकारांना (Congenital Disorders) जन्मापासून कव्हर करतो का, दैनंदिन खोली भाडे किंवा ICU सब-लिमिट्स काय आहेत, आणि सलग कव्हरेज राखण्यासाठी बाळाला विशिष्ट वेळेत (उदा. 30 किंवा 90 दिवसांत) नोंदणी करणे आवश्यक आहे का, असे प्रश्न विचारावेत. या अटींचे लवकर पुनरावलोकन करणे हा सर्वात चांगला मार्ग आहे, जेणेकरून जेव्हा गरज असेल तेव्हा पॉलिसी अपेक्षित आर्थिक संरक्षण देईल याची खात्री करता येईल.