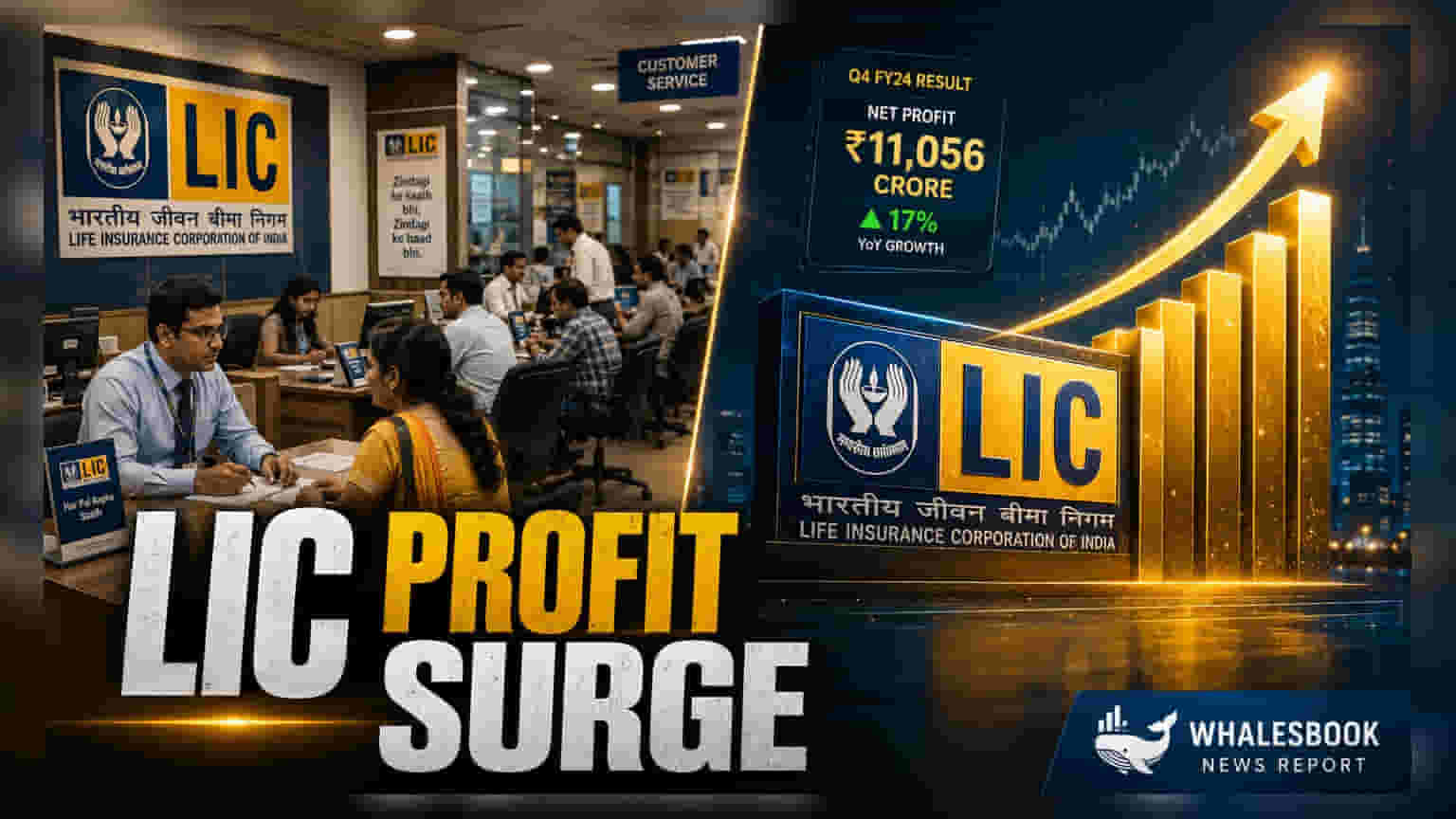

लाईफ इन्शुरन्स कॉर्पोरेशन ऑफ इंडिया (LIC) ने FY26 साठी **₹6.07 अब्ज** निव्वळ नफा नोंदवला आहे. व्हॅल्यू ऑफ न्यू बिझनेस (VNB) मार्जिन **21.2%** पर्यंत वाढले आहे. कंपनीने जास्त मार्जिन असलेल्या नॉन-पार्टिसिपेटिंग उत्पादनांचा वाटा **60.8%** पर्यंत वाढवला, जे त्यांच्या उत्पादन मिश्रणातील धोरणात्मक बदलाचे संकेत देते.

लाईफ इन्शुरन्स कॉर्पोरेशन ऑफ इंडिया (LIC) ने आर्थिक वर्ष 2026 साठी ₹6.07 अब्ज चा निव्वळ नफा (Net Profit) नोंदवला आहे. संस्थात्मक गुंतवणूकदारांशी संवाद साधताना कंपनीने आपल्या आर्थिक वाढीचे प्रदर्शन केले आहे. नवीन बिझनेस प्रीमियममध्ये 56.7% बाजार हिस्सा कायम ठेवत, कंपनी दीर्घकालीन मूल्य वाढवण्यासाठी अधिक फायदेशीर उत्पादन श्रेणींकडे आपले लक्ष केंद्रित करत आहे.

मार्जिन वाढ आणि उत्पादन बदल

विमा कंपनीच्या कामगिरीतील एक महत्त्वाचा मुद्दा म्हणजे व्हॅल्यू ऑफ न्यू बिझनेस (VNB) मार्जिनमध्ये झालेली वाढ. FY26 मध्ये हे मार्जिन 21.2% पर्यंत पोहोचले, जे मागील वर्षी 17.6% होते. हे सुधारणा कंपनीच्या उत्पादन पोर्टफोलिओमध्ये (Product Portfolio) केलेल्या धोरणात्मक बदलांमुळे शक्य झाली आहे. नॉन-पार्टिसिपेटिंग उत्पादने (Non-participating products) – म्हणजेच पॉलिसीधारकांना नफ्यात वाटा न देणाऱ्या योजना – आता वैयक्तिक नवीन व्यवसाय प्रीमियमच्या 60.8% आहेत, जी FY25 मधील 53.3% पेक्षा जास्त आहे. नॉन-पार्टिसिपेटिंग पॉलिसींमध्ये पारंपरिक पार्टिसिपेटिंग उत्पादनांपेक्षा चांगले नफा मार्जिन मिळते, ज्यामुळे कंपनीची एकूण नफाक्षमता सुधारण्यास मदत होते.

भांडवली सामर्थ्य आणि बाजारातील स्थान

नफ्यासोबतच, LIC च्या ताळेबंदात (Balance Sheet) भांडवली स्थिती अधिक मजबूत झाली आहे. कंपनीने FY26 साठी 2.35 चा सॉल्व्हन्सी रेशो (Solvency Ratio) नोंदवला, जो मागील वर्षीच्या 2.11 पेक्षा सुधारला आहे. सॉल्व्हन्सी रेशो हे विमा कंपनीच्या दीर्घकालीन आर्थिक जबाबदाऱ्या पूर्ण करण्याच्या क्षमतेचे एक महत्त्वाचे मापक आहे. सुमारे $605.3 अब्ज च्या मालमत्ता व्यवस्थापनासह (Assets Under Management - AUM), कंपनी भारतातील सर्वात मोठी जीवन विमा कंपनी म्हणून आपले स्थान कायम ठेवत आहे. सुमारे 15 लाख एजंट्सचे नेटवर्क आणि 3,600 हून अधिक शाखांद्वारे कंपनीची पोहोच देशभरात 92% जिल्ह्यांपर्यंत विस्तारलेली आहे.

धोरणात्मक लक्ष आणि कार्यप्रणाली

LIC सध्या कामकाजाचा खर्च कमी करण्यासाठी आणि ग्राहक संवाद सुधारण्यासाठी डिजिटल ट्रान्सफॉर्मेशनवर (Digital Transformation) भर देत आहे. गुंतवणूकदारांसाठी, कंपनीची बाजारातील आपली dominante स्थिती कायम ठेवण्याची क्षमता आणि त्याचबरोबर आपल्या उत्पादन मिश्रणात यशस्वीरित्या बदल घडवून आणणे, हे महत्त्वाचे ठरणारे क्षेत्र आहे. नॉन-पार्टिसिपेटिंग उत्पादनांकडे वाढलेला कल मार्जिन वाढवण्यासाठी डिझाइन केलेला असला तरी, या उत्पादनांमध्ये गुंतवणूक जोखमीचे (Investment Risks) प्रभावी व्यवस्थापन करणे आवश्यक आहे, कारण या उत्पादनांमध्ये पारंपरिक उत्पादनांपेक्षा अधिक सक्रियपणे व्याज दराच्या जोखमीचे (Interest Rate Risks) व्यवस्थापन करावे लागते.

गुंतवणूकदारांनी कंपनीच्या पारंपरिक उत्पादनांच्या पोर्टफोलिओसोबत नॉन-पार्टिसिपेटिंग सेगमेंटमध्ये आक्रमक वाढ कशी साधली जाते यावर लक्ष ठेवले पाहिजे. आगामी तिमाहीत या मार्जिनच्या मार्गाला टिकवून ठेवण्यासाठी नवीन बँकसुरन्स भागीदारी (Bancassurance partnerships) आणि पर्यायी वितरण चॅनेलची (Alternative Distribution Channels) प्रभावीता पाहणे महत्त्वाचे ठरेल. याव्यतिरिक्त, बाजारातील संभाव्य अस्थिरतेच्या (Market Volatility) विरोधात गुंतवणूक उत्पन्न (Investment Yields) अनुकूलित करण्याची क्षमता कंपनीच्या चालू असलेल्या आर्थिक स्थिरतेचा एक घटक राहील.