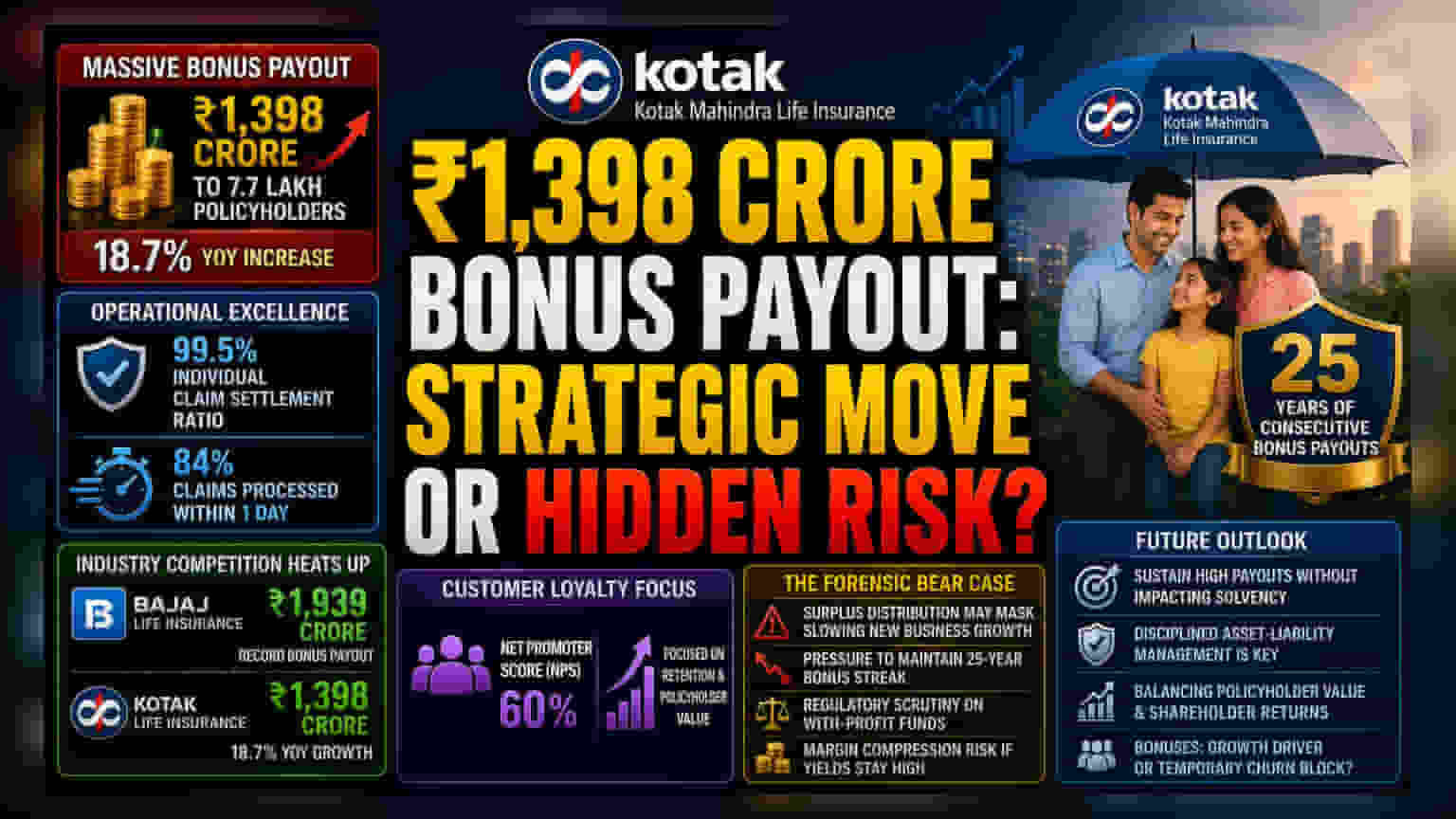

भांडवल वाटपातील मोठा बदल

कोटक महिंद्रा लाईफ इन्शुरन्सने आपल्या 7.7 लाख पॉलिसीधारकांना ₹1,398 कोटींचा बोनस वाटण्याचा निर्णय घेतला आहे. भारतीय विमा बाजारपेठेत स्पर्धा वाढत असताना, ग्राहकांना टिकवून ठेवण्यासाठी ही एक महत्त्वाची रणनीती मानली जात आहे. मागील वर्षाच्या तुलनेत बोनस वितरणात 18.7% वाढ करून, कोटक महिंद्रा बँकेची उपकंपनी आपल्या पार्टिसिपेटिंग फंडातील अतिरिक्त नफ्यावर (Surplus) विश्वास दर्शवत आहे. मात्र, या निर्णयामुळे विमा कंपन्यांवरील दबावही दिसून येतो, कारण त्यांना बदलत्या व्याजदराच्या वातावरणात स्पर्धात्मक परतावा (Yields) देणे आवश्यक आहे, विशेषतः जिथे 'विथ-प्रॉफिट' उत्पादने थेट मार्केट-लिंक्ड गुंतवणुकीशी स्पर्धा करतात.

स्पर्धेतील बोनसची तुलना

उद्योग क्षेत्रातील इतर कंपन्यांच्या तुलनेत, हा बोनस सार्वजनिक केला आहे. बजाज लाईफ इन्शुरन्सने अलीकडेच ₹1,939 कोटींचा विक्रम नोंदवला आहे. कोटकच्या बोनस वाटपातील वाढीचा वेग हा ग्राहकांचा नेट प्रमोटर स्कोर (Net Promoter Score) सुधारण्याचा प्रयत्न दर्शवतो, जो सध्या 60% आहे. बाजारातील आकडेवारीनुसार, कंपन्या क्लेम सेटलमेंटची कार्यक्षमता (Claim Settlement Efficiency) वाढवण्यावर भर देत आहेत – कोटकचा 99.5% चा इंडिव्हिज्युअल क्लेम रेशो हेच दर्शवतो. 84% क्लेम्स एका दिवसात निकाली काढण्याची त्यांची गती, कमी कार्यक्षम प्रतिस्पर्धकांविरुद्ध एक मजबूत बचाव (Moat) निर्माण करते.

गुंतवणूकदारांसाठी धोक्याची घंटा?

कोटक महिंद्रा बँकेच्या गुंतवणूकदारांनी विमा विभागातील या वाटपाकडे बारकाईने लक्ष ठेवले पाहिजे. मोठ्या प्रमाणात बोनस जाहीर करणे ग्राहकांसाठी चांगले असले तरी, काहीवेळा हे मंदावलेल्या बाजारात नवीन व्यवसाय वाढवण्यासाठी वापरले जाते. जर विमा फंडाला अस्थिरतेचा सामना करावा लागला किंवा बँकेला इतरत्र भांडवलाची गरज भासली, तर सलग 25 वर्षे बोनस देण्याची परंपरा राखणे कठीण होऊ शकते. नियामक (Regulators) सॉल्व्हन्सी मार्जिन (Solvency Margins) आणि 'विथ-प्रॉफिट' फंडातील पारदर्शकतेवर अधिक लक्ष केंद्रित करत असल्याने, भागधारकांचे डिव्हिडंड आणि पॉलिसीधारकांच्या वाढत्या अपेक्षांमध्ये संतुलन साधणे विमा कंपन्यांसाठी आव्हानात्मक ठरू शकते.

भविष्यातील दृष्टीकोन आणि क्षेत्रातील गतिमानता

कोटक लाईफसाठी जुन्या 'पार्टिसिपेटिंग' उत्पादनांवर अवलंबून राहणे हे दुधारी तलवारीसारखे आहे. या उत्पादनांमधून स्थिर उत्पन्न आणि ग्राहक वर्ग मिळतो, पण त्याचबरोबर दीर्घकालीन जबाबदाऱ्याही वाढतात ज्यासाठी शिस्तबद्ध मालमत्ता-दायित्व व्यवस्थापन (Asset-Liability Management) आवश्यक आहे. आर्थिक वर्ष पुढे सरकत असताना, विमा कंपन्या या उच्च बोनस पातळी टिकवून ठेवू शकतील का, की त्यांना संभाव्य आर्थिक संकटांना तोंड देण्यासाठी आवश्यक असलेले सॉल्व्हन्सी बफर (Solvency Buffers) कमी करावे लागतील, याकडे उद्योगाचे लक्ष लागले आहे. सध्या पॉलिसीधारकांचे हित जपले जात आहे, परंतु हे वाटप दीर्घकालीन शाश्वत व्यवसाय वाढीस कारणीभूत ठरेल की केवळ ग्राहक गळती (Churn) कमी करण्याचे तात्पुरते साधन ठरेल, हे पाहणे महत्त्वाचे ठरेल.