अनेक पॉलिसीधारकांना आरोग्य विम्याचे नियम न समजल्याने अनपेक्षित वैद्यकीय बिलांना सामोरे जावे लागते. रूम रेंट लिमिट आणि को-पेमेंटसारख्या अटींकडे दुर्लक्ष केल्यास मोठी किंमत मोजावी लागू शकते.

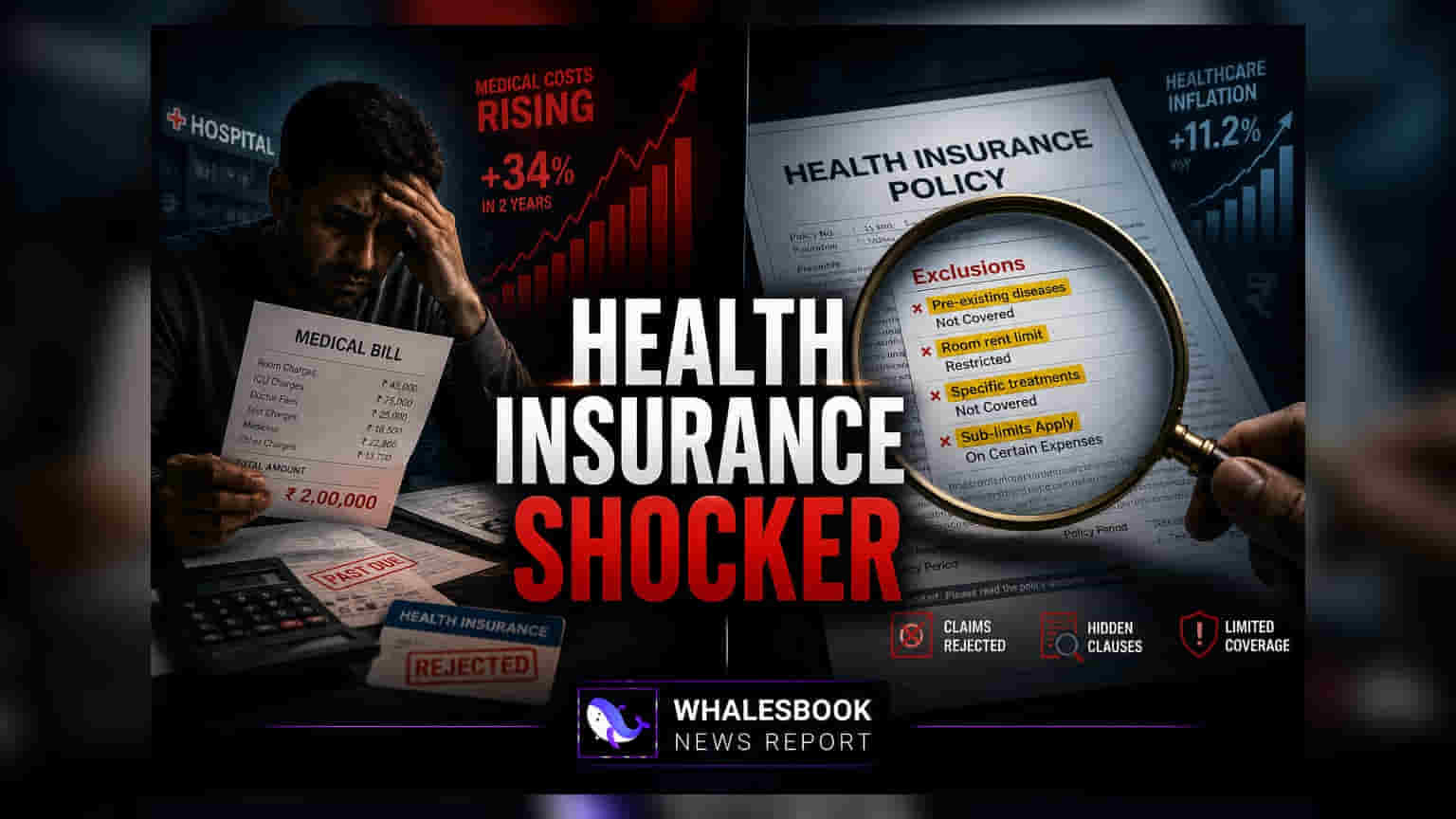

आरोग्य विमा हा वैद्यकीय आपत्कालीन परिस्थितीत एक सुरक्षित कवच मानला जातो. मात्र, अनेक कुटुंबांना उपचारांचा संपूर्ण खर्च विमा पॉलिसीत समाविष्ट नसल्याचे लक्षात आल्यावर आर्थिक अडचणींचा सामना करावा लागतो. अपेक्षा आणि वास्तव यातील हा फरक अनेकदा पॉलिसीच्या क्लिष्ट अटींमुळे निर्माण होतो, ज्या पॉलिसीधारक रुग्णवाहिकेत दाखल होईपर्यंत नीट वाचत नाहीत.

रूम रेंट लिमिटचा (Room Rent Limit) फटका

अनपेक्षित खर्चाचे एक प्रमुख कारण म्हणजे रूम रेंट लिमिट. अनेक विमा योजनांमध्ये दैनिक रूम भाड्यावर मर्यादा (Cap) असते. जर रुग्णाने या मर्यादेपेक्षा जास्त भाड्याची खोली निवडली, तर विमा कंपनी केवळ फरकाची रक्कम आकारत नाही, तर संपूर्ण हॉस्पिटल बिलावर प्रमाणात कपात (Proportional Deduction) लागू करू शकते. याचा अर्थ, जर रूमचे भाडे मर्यादेपेक्षा जास्त असेल, तर डॉक्टर फी, औषधे आणि इतर सेवांवरील कव्हरेज देखील कमी होऊ शकते, ज्यामुळे रुग्णाला अपेक्षेपेक्षा जास्त बिल भरावे लागते.

को-पेमेंट (Co-Payment) आणि डिडक्टिबल्स (Deductibles) समजून घ्या

अनेक पॉलिसींमध्ये को-पेमेंटची अट असते, ज्यात प्रत्येक क्लेमसाठी पॉलिसीधारकाला ठराविक टक्केवारी भरावी लागते. अशा योजनांचा वार्षिक प्रीमियम कमी असला तरी, प्रत्येक हॉस्पिटलायझेशनमध्ये हा खर्च वारंवार करावा लागतो. त्याचप्रमाणे, काही योजनांमध्ये डिडक्टिबल असतो, जी एक निश्चित रक्कम आहे जी विमा कंपनी कोणतीही रक्कम कव्हर करण्यापूर्वी विमित व्यक्तीला भरावी लागते. या अटींकडे दुर्लक्ष केल्यास आर्थिक आणि शारीरिक तणावाच्या काळात अनपेक्षित बिले येऊ शकतात.

वेटिंग पीरियड (Waiting Period) आणि एक्सक्लुजन (Exclusions) कसे टाळावे?

विमा पॉलिसींमध्ये अनेकदा पूर्व-अस्तित्वात असलेल्या आजारांसाठी किंवा विशिष्ट रोगांसाठी प्रतीक्षा कालावधी (Waiting Period) असतो. जर आपत्कालीन स्थिती या प्रतीक्षा कालावधीत आली, तर क्लेम पूर्णपणे किंवा अंशतः नाकारला जाऊ शकतो. याव्यतिरिक्त, प्रत्येक पॉलिसीमध्ये एक्सक्लुजनची यादी असते - म्हणजे अशा प्रक्रिया, उपचार किंवा आजार ज्यांना विमा कंपनी कव्हर करत नाही. कॉस्मेटिक सर्जरी, काही दंत प्रक्रिया आणि प्रायोगिक उपचार ही याची सामान्य उदाहरणे आहेत. सर्व हॉस्पिटल खर्च कव्हर केले जातील असे गृहीत धरणारे रुग्ण अनेकदा या बिगर-वैद्यकीय किंवा वगळलेल्या बाबींसाठी जबाबदार असल्याचे त्यांना आढळते.

क्लेम प्रक्रिया आणि नेटवर्क हॉस्पिटलायझेशन

हॉस्पिटलची निवड क्लेम कसे सेटल होतात यात मोठी भूमिका बजावते. विमा कंपनीच्या नेटवर्कमध्ये नसलेल्या हॉस्पिटलमध्ये उपचार घेतल्यास, रुग्णाला अनेकदा बिल आगाऊ भरावे लागते आणि नंतर प्रतिपूर्तीसाठी (Reimbursement) अर्ज करावा लागतो. कागदपत्रे अपूर्ण असल्यास किंवा उपचारांवर विमा कंपनीला स्पष्टीकरण हवे असल्यास ही प्रक्रिया विलंबू शकते. पॉलिसीच्या डिजिटल आणि भौतिक प्रती जपून ठेवणे, कॅशलेस हॉस्पिटलायझेशनची प्रक्रिया समजून घेणे आणि दाखल होताच विमा कंपनीला सूचित करणे क्लेम प्रक्रिया सुलभ करण्यास मदत करू शकते. वैद्यकीय संकट येण्यापूर्वी पॉलिसी दस्तऐवजाचे नियमित पुनरावलोकन करणे आणि कव्हरेज अटींवर विमा सल्लागारांशी चर्चा करणे हे या आर्थिक धोक्यांचे व्यवस्थापन करण्याचा सर्वोत्तम मार्ग आहे.