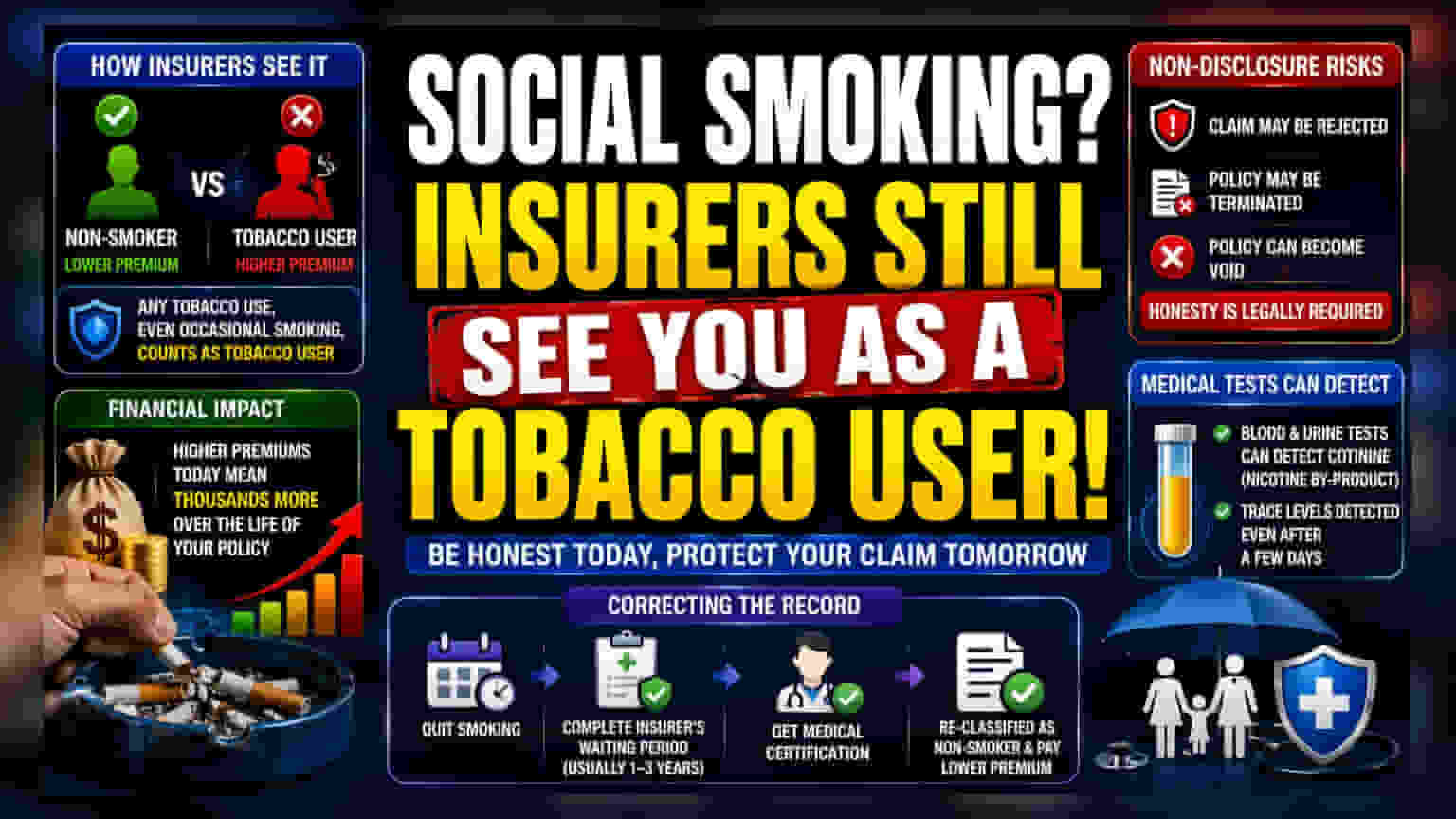

हेल्थ इन्शुरन्स कंपन्यांसाठी 'सोशल स्मोकिंग' (Social Smoking) किंवा अधूनमधून दारू पिणे यांसारख्या सवयी आणि नियमित धूम्रपान किंवा मद्यपान यात फरक नसतो. तुम्ही कितीही कमी प्रमाणात तंबाखू किंवा निकोटीनचे सेवन करत असाल, तरीही तुम्हाला 'टोबॅको युझर' (Tobacco User) श्रेणीत टाकले जाऊ शकते. यामुळे तुमच्या हेल्थ इन्शुरन्सचा प्रीमियम (Premium) वाढू शकतो. याशिवाय, अर्ज करताना ही सवय लपवणे भविष्यात खूप महागात पडू शकते.

'सोशल स्मोकिंग' म्हणजे काय आणि त्याचा परिणाम?

आरोग्य विमा कंपन्या जेव्हा तुमच्या अर्जाचे मूल्यांकन करतात, तेव्हा त्या 'टोबॅको युझर' (Tobacco User) आणि 'नॉन-टोबॅको युझर' (Non-tobacco User) अशा दोनच श्रेणी ठेवतात. तुम्ही अधूनमधून किंवा 'सोशल' म्हणून सिगारेट ओढत असाल, तरीही तुम्हाला टोबॅको युझर मानले जाते. विमा कंपन्यांसाठी, तंबाखूच्या सेवनाचा इतिहास हा हृदयरोग, स्ट्रोक किंवा कर्करोगासारख्या दीर्घकालीन आरोग्य समस्यांचा संकेत असतो. त्यामुळे, सोशल स्मोकिंगची कबुली देणाऱ्या अर्जदारांना सहसा 'टोबॅको युझर' श्रेणीत ठेवले जाते, ज्याचा थेट परिणाम प्रीमियम दरावर होतो.

प्रीमियमवर होणारा परिणाम

जेव्हा विमा कंपनी तुम्हाला टोबॅको युझर म्हणून वर्गीकृत करते, तेव्हा तुमच्यासारख्याच वयाच्या आणि आरोग्याच्या प्रोफाइलच्या नॉन-स्मोकर व्यक्तीच्या तुलनेत तुमचा इन्शुरन्स प्रीमियम जास्त असतो. एका पॉलिसीसाठी हा फरक सुरुवातीला कमी वाटू शकतो, पण पॉलिसीच्या संपूर्ण कालावधीत ही वाढलेली रक्कम लक्षणीय ठरू शकते. विमा कंपन्या भविष्यात वैद्यकीय दाव्यांची (Medical Claims) वाढलेली शक्यता लक्षात घेऊन हा जास्त प्रीमियम आकारतात. प्रत्येक कंपनीचे नियम आणि जोखीम मूल्यांकनाची पद्धत वेगळी असू शकते, हे अर्जदारांनी लक्षात घेणे महत्त्वाचे आहे.

सत्य न सांगण्याचे गंभीर धोके

विमा करार 'सर्वाेत्तम सद्भावनेच्या तत्त्वावर' (Principle of Utmost Good Faith) आधारित असतात. याचा अर्थ, अर्ज करताना विमाधारक आणि विमा कंपनी या दोघांनाही खरी माहिती देण्याची कायदेशीर जबाबदारी असते. जर तुम्ही कमी प्रीमियम मिळवण्यासाठी धूम्रपानाची सवय लपवली आणि नंतर दावा करताना विमा कंपनीला याचा सुगावा लागला, तर तुम्हाला मोठा आर्थिक फटका बसू शकतो. उदाहरणार्थ, वैद्यकीय चाचण्यांमध्ये निकोटीन किंवा कोटीनचे (Cotinine) अंश आढळल्यास, विमा कंपनी दावा फेटाळण्याचा किंवा पॉलिसी रद्द करण्याचा अधिकार राखून ठेवते. यामुळे, तुम्हाला ऐन गरज असताना विमा संरक्षण मिळणार नाही.

वैद्यकीय चाचण्या आणि पडताळणी

अनेक हेल्थ इन्शुरन्स पॉलिसींमध्ये, विशेषतः जास्त कव्हरेज असलेल्या किंवा ज्येष्ठ नागरिकांसाठी, वैद्यकीय तपासणी आवश्यक असते. या तपासणीमध्ये रक्त किंवा लघवीची चाचणी केली जाते, ज्यामुळे नुकतेच निकोटीनचे सेवन केले आहे की नाही हे सहज समजू शकते. 'सोशल स्मोकिंग'मुळे कोणीही पकडले जाणार नाही, असा विचार करणे मोठे धोक्याचे ठरू शकते.

रेकॉर्ड दुरुस्त करणे

ज्यांनी धूम्रपान सोडले आहे, ते प्रीमियम कमी करण्यासाठी अर्ज करू शकतात. पण यासाठी विमा कंपनीला तुम्ही निश्चित कालावधीसाठी (उदा. अनेक वर्षे) तंबाखूचे सेवन केलेले नाही, याचा पुरावा द्यावा लागतो. यासाठी अनेकदा वैद्यकीय प्रमाणपत्र आवश्यक असते. जर तुमची चुकीची वर्गवारी झाली असेल किंवा तुम्ही सवय सोडली असेल, तर तुमच्या विमा कंपनीशी संपर्क साधून नॉन-स्मोकर दर मिळवण्यासाठी आवश्यक असलेल्या प्रक्रियेची माहिती घेणे योग्य राहील.