हेल्थ इन्शुरन्स घेताना 'वेटिंग पिरेड' हा एक महत्त्वाचा घटक असतो. यामुळे पॉलिसी खरेदी केल्यानंतर लगेचच तुम्हाला सर्व आजारांसाठी कव्हरेज मिळत नाही. हे नियम वेळेवर न समजल्यास भविष्यात क्लेम (Claim) मिळताना अडचणी येऊ शकतात.

हेल्थ इन्शुरन्सचे वेटिंग पिरेड्स समजून घ्या

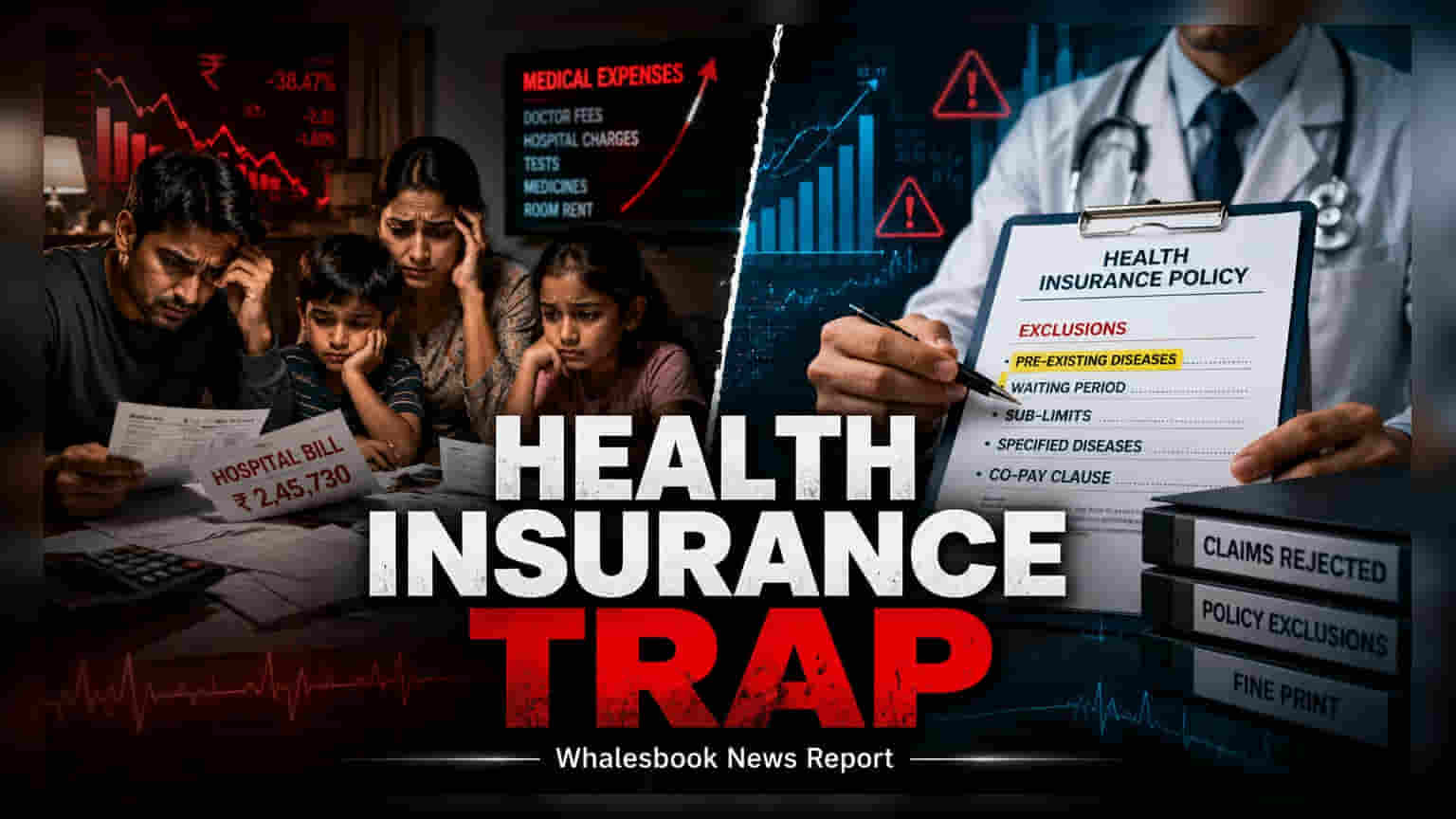

जेव्हा तुम्ही हेल्थ इन्शुरन्स पॉलिसी विकत घेता, तेव्हा सर्वजण प्रीमियम (Premium) आणि विमा रकमेवर (Sum Insured) लक्ष केंद्रित करतात. पण एक अशी महत्त्वाची अट आहे, जी तुमच्या भविष्यातील वैद्यकीय खर्चाचा क्लेम मंजूर होईल की नाही हे ठरवते - ती म्हणजे 'वेटिंग पिरेड'. हा असा कालावधी असतो, ज्या दरम्यान विमा कंपनी विशिष्ट आजार किंवा आधीपासून असलेल्या आरोग्य समस्यांवरील उपचारांसाठी पैसे देत नाही.

वेटिंग पिरेड कसे काम करतात?

सोप्या भाषेत सांगायचे झाल्यास, वेटिंग पिरेड म्हणजे पॉलिसी घेतल्यापासून कव्हरेज सुरू होण्यापूर्वीचा काळ. जर तुम्ही या काळात पॉलिसीमध्ये नमूद केलेल्या आजारांवर उपचार घेतले, तर विमा कंपनी क्लेम नाकारू शकते. उदाहरणार्थ, अपघाता वगळता कोणत्याही आजारासाठी सामान्यतः 30 दिवसांचा प्रारंभिक वेटिंग पिरेड असतो. याशिवाय, मोतीबिंदू (Cataracts), हर्निया (Hernia) किंवा जॉईंट रिप्लेसमेंटसारख्या (Joint Replacement) विशिष्ट आजारांसाठी 1 ते 2 वर्षांपर्यंतचा वेटिंग पिरेड असू शकतो, भलेही तुम्ही निदान कधी झाले तरी.

आधीपासून असलेल्या आजारांचे व्यवस्थापन

ज्यांना मधुमेह (Diabetes) किंवा उच्च रक्तदाब (Hypertension) यांसारखे आधीपासून असलेले आजार आहेत, त्यांच्यासाठी विमा कंपन्या सहसा जास्त वेटिंग पिरेड लावतात. हा कालावधी सहसा 2 ते 4 वर्षांपर्यंत असू शकतो, जो विमा कंपनी आणि पॉलिसीच्या अटींवर अवलंबून असतो. विमा कंपनीला खरेदीच्या वेळी या आजारांची माहिती असल्याने, वेटिंग पिरेड हा त्यांच्यासाठी जोखीम कमी करण्याचा एक मार्ग आहे. लक्षात ठेवा, खरेदीच्या वेळी ही माहिती लपविल्यास, वेटिंग पिरेड विचारात न घेता क्लेम कायमचा नाकारला जाऊ शकतो.

पॉलिसीधारकांसाठी धोरणात्मक नियोजन

या अटींमधून मार्ग काढण्याचा एक प्रभावी मार्ग म्हणजे, जरी तुम्ही आज निरोगी असाल तरी तरुण वयातच हेल्थ इन्शुरन्स घेणे. यामुळे, वैद्यकीय गरज नसतानाच विविध आजारांसाठीचे वेटिंग पिरेड्स निघून जातील. ज्या वयात वैद्यकीय समस्या वाढण्याची शक्यता असते, तोपर्यंत तुमची पॉलिसीचे वेटिंग पिरेड्स पूर्ण झालेले असतील आणि कव्हरेज सक्रिय होईल.

वेगवेगळ्या इन्शुरन्स प्लॅन्सची तुलना करताना, फक्त प्रीमियम पाहू नका. किंचित जास्त प्रीमियम असलेली पण आधीपासून असलेल्या आजारांसाठी कमी वेटिंग पिरेड असलेली पॉलिसी दीर्घकाळात अधिक फायदेशीर ठरू शकते. विमा कंपनीने दिलेल्या 'की इन्फॉर्मेशन शीट' (Key Information Sheet) किंवा पॉलिसी डॉक्युमेंटमध्ये विविध आजारांसाठीच्या वेटिंग पिरेड्सची माहिती काळजीपूर्वक वाचा. जर तुम्ही विमा कंपनी बदलत असाल, तर नवीन पॉलिसी जुन्या प्लानमधील 'सर्व्ह केलेला वेटिंग पिरेड' (Waiting Period Served) विचारात घेते का, हे तपासा, कारण काही कंपन्या पोर्टेबिलिटी (Portability) लाभ देतात, ज्यामुळे तुमचा वेटिंग टाइम कमी होऊ शकतो.