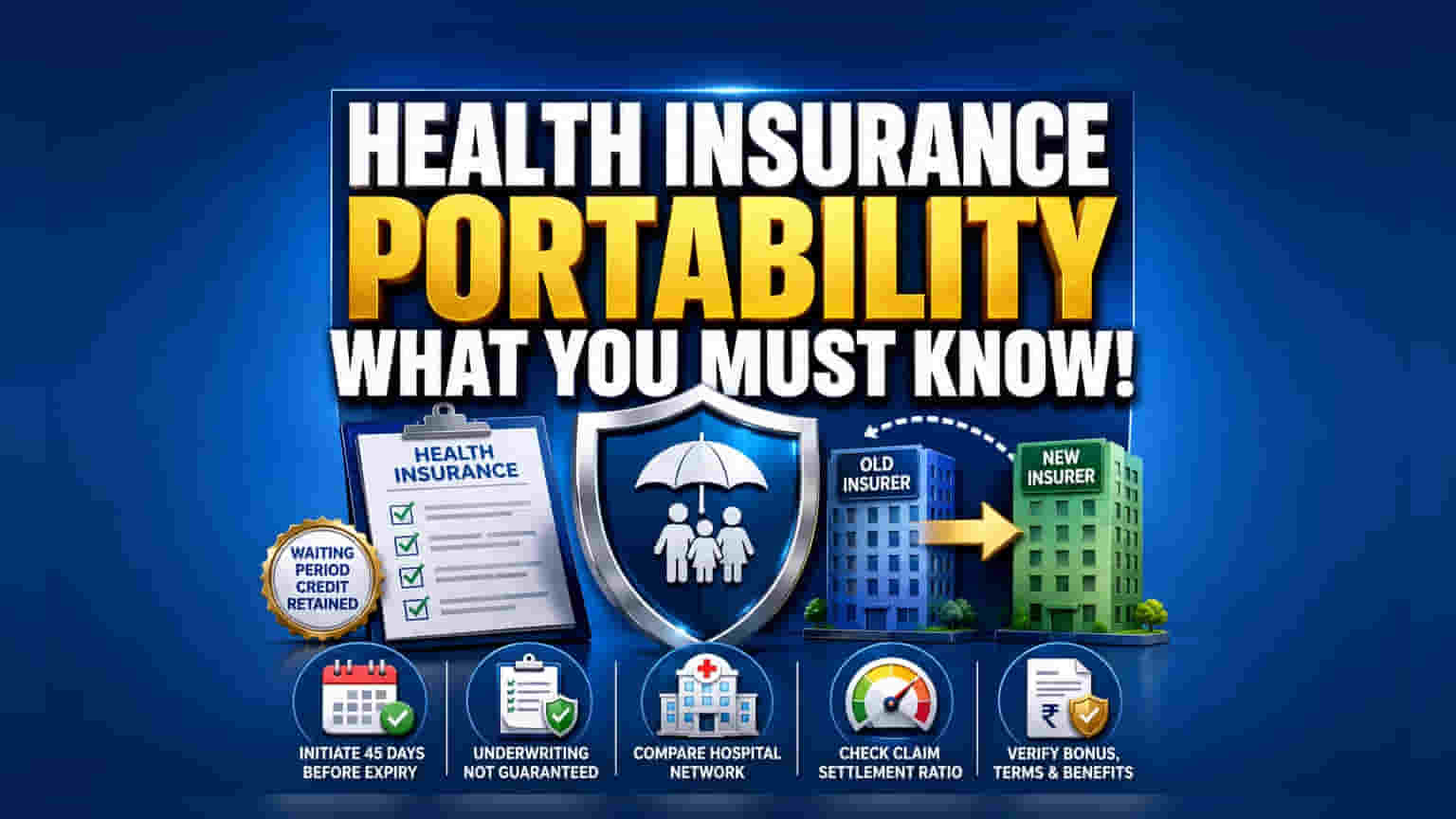

तुम्ही तुमच्या सध्याच्या आरोग्य विमा कंपनीवर समाधानी नसाल, तर तुम्ही 'वेटिंग पीरियड'चे फायदे कायम ठेवून दुसरीकडे स्विच करू शकता. मात्र, हा हक्क आपोआप मिळत नाही; नवीन विमा कंपनी अंडररायटिंगद्वारे तुमच्या आरोग्याचे मूल्यांकन करेल. आरोग्य बिघडल्यास, ते विनंती नाकारू शकतात किंवा प्रीमियम वाढवू शकतात. नूतनीकरणाच्या **45** दिवसांची अंतिम मुदत आणि क्लेम सेटलमेंट रेशो तपासणे महत्त्वाचे आहे.

काय आहे आरोग्य विमा पोर्टेबिलिटी?

आरोग्य विमा पोर्टेबिलिटीमुळे पॉलिसीधारकांना भारतातील एका विमा कंपनीकडून दुसऱ्या कंपनीकडे आपला आरोग्य विमा पॉलिसी ट्रान्सफर करण्याची सोय मिळते, ज्यामुळे त्यांनी जमा केलेल्या सातत्यपूर्ण फायद्यांचे नुकसान होत नाही. भारतीय विमा नियामक आणि विकास प्राधिकरण (IRDAI) द्वारे नियंत्रित केलेली ही सुविधा ग्राहकांना लवचिकता देण्यासाठी तयार केली आहे.

पोर्टिंगचा सर्वात मोठा फायदा म्हणजे 'वेटिंग पीरियड' (waiting period) चे फायदे टिकवून ठेवता येतात. जर तुम्ही तुमच्या सध्याच्या विमा कंपनीसोबत पूर्व-अस्तित्वातील आजारांसाठी (pre-existing diseases) विशिष्ट प्रतीक्षा कालावधी पूर्ण केला असेल, तर नवीन विमा कंपनीने त्या वेळेचा त्यांच्या स्वतःच्या प्रतीक्षा कालावधीच्या गरजांसाठी हिशोब करणे आवश्यक आहे.

अंडररायटिंगची वास्तविकता

पोर्टेबिलिटी हा ग्राहकांचा हक्क असला तरी, तो आपोआप मंजूर होत नाही. जेव्हा तुम्ही स्विच करण्यासाठी अर्ज करता, तेव्हा नवीन विमा कंपनी तुमच्या अर्जाला नवीन प्रस्ताव म्हणून मानते. याचा अर्थ ते स्वतःची अंडररायटिंग प्रक्रिया (underwriting process) करतील. जर तुमच्या पहिल्या पॉलिसीनंतर तुमच्या आरोग्याच्या स्थितीत लक्षणीय बदल झाला असेल किंवा तुम्हाला नवीन वैद्यकीय समस्या उद्भवल्या असतील, तर नवीन विमा कंपनीला तुमच्या जोखमीचे मूल्यांकन करण्याचा अधिकार आहे. ते तुमचा अर्ज स्वीकारू शकतात, वाढलेल्या जोखमीसाठी जास्त प्रीमियम आकारू शकतात किंवा काही प्रकरणांमध्ये पोर्टिंगची विनंती पूर्णपणे नाकारू शकतात. पोर्टेबिलिटीमुळे तुमच्या सध्याच्या आरोग्य स्थितीची पर्वा न करता स्वीकृतीची हमी मिळते, हा एक सामान्य गैरसमज आहे.

वेळेचे महत्त्व

सुरळीत हस्तांतरणासाठी पॉलिसीधारकांनी वेळेच्या नियमांचे काटेकोरपणे पालन करणे आवश्यक आहे. IRDAI च्या नियमांनुसार, तुम्हाला तुमच्या सध्याच्या पॉलिसीच्या समाप्तीच्या तारखेच्या किमान 45 दिवस आधी पोर्टेबिलिटीची विनंती सुरू करणे आवश्यक आहे. जर तुम्ही शेवटच्या क्षणी वाट पाहिली, तर प्रशासकीय प्रक्रिया वेळेत पूर्ण होणार नाही, ज्यामुळे कव्हरेजमध्ये अंतर येऊ शकते. तुमच्या पॉलिसीमध्ये व्यत्यय आल्यास, वेटिंग पीरियड क्रेडिट्ससह सर्व जमा झालेले फायदे गमावले जाऊ शकतात.

प्रीमियम पलीकडे तुलना

अनेक पॉलिसीधारक वाढत्या प्रीमियममुळे स्विच करण्याचा निर्णय घेतात, परंतु केवळ किमतीवर लक्ष केंद्रित करणे ही चूक ठरू शकते. स्वस्त पॉलिसीमध्ये हॉस्पिटल्सचे मर्यादित नेटवर्क असू शकते किंवा अटी अशा असू शकतात की क्लेम मिळवणे कठीण होते. स्विच करण्यापूर्वी, नवीन विमा कंपनीचा क्लेम सेटलमेंट रेशो (Claim Settlement Ratio - CSR) तपासा, जो कंपनीने एकूण प्राप्त झालेल्या क्लेमच्या तुलनेत किती टक्के क्लेम मंजूर केले हे दर्शवतो. उच्च CSR सहसा क्लेम सेटल करण्याच्या विमा कंपनीच्या इच्छेचे सकारात्मक सूचक मानले जाते. याव्यतिरिक्त, नवीन योजनेचे अपवाद (exclusions), रूम रेंट कॅप्स (room rent caps) आणि सह-पेमेंट (co-payment) कलमे तपासा जेणेकरून कव्हरेज तुमच्या गरजा पूर्ण करेल याची खात्री होईल.

गुंतवणूकदार आणि पॉलिसीधारकांनी काय तपासावे?

पोर्टेबिलिटीचा विचार करताना, नवीन विमा कंपनीचा अंडररायटिंग निर्णय आणि तुमच्या एकूण फायद्यांवरील परिणाम हे प्राथमिक तपासण्याचे मुद्दे आहेत. 'क्यूम्युलेटिव्ह बोनस' (cumulative bonus)—म्हणजे क्लेम न केल्याबद्दल मिळणारा बोनस—पोर्टेबल आहे की नाही हे तपासा. जरी वेटिंग पीरियड सहसा संरक्षित केले जातात, तरी काही विमा कंपन्या जमा झालेल्या बोनसचे संपूर्ण आर्थिक मूल्य हस्तांतरित करत नाहीत. नवीन कंपनीच्या पॉलिसी दस्तऐवजात याची थेट पडताळणी करा. शेवटी, सर्व वैद्यकीय नोंदी व्यवस्थित ठेवा, कारण नवीन विमा कंपनीला तुमच्या आरोग्याच्या इतिहासाची संपूर्ण माहिती आवश्यक असेल. अंतिम ध्येय हे केवळ कमी प्रीमियमचा पाठलाग करण्याऐवजी खर्च, हॉस्पिटल नेटवर्क आणि विश्वासार्ह सेवा यांचा समतोल साधणारी टिकाऊ पॉलिसी शोधणे हे असले पाहिजे.