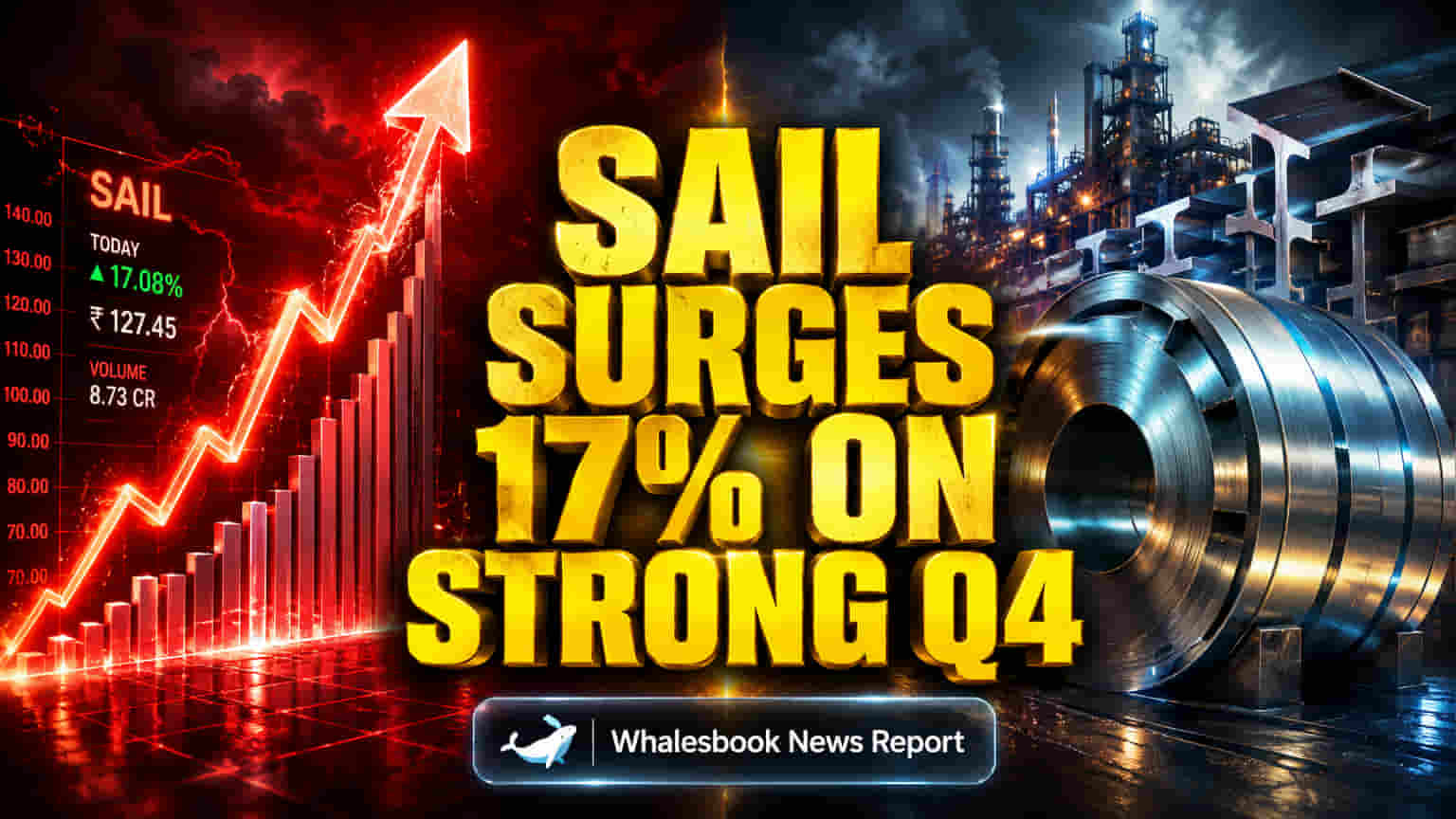

Q4 मध्ये SAIL चा दमदार परफॉर्मन्स

SAIL ने FY26 च्या चौथ्या तिमाहीत मजबूत ऑपरेशन्स दाखवले आहेत. स्टीलच्या वाढलेल्या किमती आणि सुधारलेल्या महसुलामुळे कंपनीची कामगिरी उंचावली आहे. Motilal Oswal सारख्या प्रमुख ब्रोकरेजने 'Buy' रेटिंग कायम ठेवत शेअरची टार्गेट प्राईस ₹225 पर्यंत वाढवली आहे.

कंपनीचा EBITDA ₹4,490 कोटी तर अॅडजस्टेड प्रॉफिट ₹2,170 कोटी राहिला, जो मार्केटच्या अंदाजापेक्षा खूपच जास्त आहे. SAIL ने 5.1 दशलक्ष टन क्रूड स्टीलचे उत्पादन केले आणि 5.3 दशलक्ष टन विक्री केली. NMDC स्टीलमधून विक्री बंद केल्यानेही कंपनीला फायदा झाला आहे.

मार्केट व्ह्यू आणि व्हॅल्युएशनची चिंता

SAIL ची कामगिरी चांगली असली तरी, स्टील मार्केटची स्थिती संमिश्र आहे. भारतातील इन्फ्रास्ट्रक्चर आणि बांधकाम क्षेत्रामुळे स्टीलची मागणी मजबूत आहे. मात्र, जागतिक स्तरावर 2026 मध्ये स्टीलची मागणी कमी राहण्याची शक्यता आहे. वाढत्या मटेरियल कॉस्ट्स आणि सप्लाय चेन समस्या डोकेदुखी ठरू शकतात.

SAIL चा सध्याचा प्राइस-टू-अर्निंग रेशो 26.96x ते 34.3x दरम्यान आहे, जो JSW Steel च्या 12.43x पेक्षा जास्त आहे. Centrum ने SAIL ला 'Sell' रेटिंग देऊन टार्गेट प्राईस ₹160 केली आहे.

मुख्य धोके: खर्च, कर्ज आणि नियमांचे पालन

SAIL समोर अनेक मोठे धोके आहेत. कंपनी FY27 मध्ये सुमारे ₹150 अब्ज आणि FY28 पर्यंत ₹180-190 अब्ज इतकी मोठी गुंतवणूक करण्याची योजना आखत आहे. या मोठ्या खर्चांमुळे कंपनीचे कर्ज वाढू शकते. FY26 मध्ये कंपनीने कर्ज ₹8,148 कोटी कमी केले असले तरी, भविष्यातील खर्च चिंतेचा विषय आहे.

SEBI च्या बोर्ड रचनेबाबतच्या नियमांचे पालन न करणे, ऑडिटर्सनी उपस्थित केलेल्या काही अकाउंटिंग बाबी आणि ₹111.43 कोटी च्या डिस्प्युटेड एंट्री टॅक्स लायबिलिटीसारख्या समस्यांमुळे कंपनीवर नियामक दबाव वाढू शकतो.

विश्लेषकांचे मत आणि पुढील आव्हाने

बहुतेक विश्लेषक सकारात्मक असले तरी, ₹156 ते $21.25 या दरम्यान टार्गेट प्राईस देत आहेत. इन्फ्रास्ट्रक्चर डेव्हलपमेंटमुळे भारतीय स्टील सेक्टरची वाढ चांगली आहे. व्हॅल्यू-एडेड स्टील उत्पादनांवर SAIL चा भर फायदेशीर ठरू शकतो.

मात्र, जास्त गुंतवणूक खर्च, कर्जाचे व्यवस्थापन, नियामक समस्यांचे निराकरण आणि JSW Steel सारख्या स्पर्धकांपेक्षा चांगली कामगिरी करणे, हे SAIL साठी मोठे आव्हान असेल.