National Aluminium Company (NALCO) ने आर्थिक वर्ष 2026 च्या चौथ्या तिमाहीत ₹23.4 अब्ज (INR 23.4 billion) चा EBITDA नोंदवला आहे. हा आकडा विश्लेषकांच्या अंदाजापेक्षा 4% कमी आहे. कंपनीला ॲल्युमिनाच्या विक्रीचे प्रमाण आणि किंमती कमी झाल्याचा फटका बसला, ज्याने LME ॲल्युमिनियमच्या वाढलेल्या किमतींचा फायदा घेतला नाही.

विस्ताराचा मोठा प्लान आणि कर्जाचा धोका

NALCO साठी चिंतेची बाब म्हणजे त्यांची मोठी विस्तार योजना. पुढील 3 ते 4 वर्षांत, कंपनी ₹300 अब्ज (INR 300 billion) ची गुंतवणूक करणार आहे. या पैशातून 500,000 टन प्रति वर्ष क्षमतेचा नवीन ॲल्युमिनियम प्लांट आणि 1,080 MW चा पॉवर प्लांट उभारला जाईल. ICICI Securities च्या विश्लेषकांच्या मते, या मोठ्या विस्तारामुळे कंपनीची आर्थिक स्थिती बदलू शकते. सध्या रोख रक्कम भरपूर असलेली ही कंपनी भविष्यात निव्वळ कर्जात (net debt) जाऊ शकते. या बदलामुळे गुंतवणूकदारांना NALCO चे धोके आणि मूल्यांकनावर बारकाईने लक्ष ठेवावे लागेल.

नजीकच्या काळातील आऊटलूक आणि रिफायनरीचे काम

आर्थिक वर्ष 2027 च्या पहिल्या तिमाहीसाठी (Q1FY27) कंपनीचा आऊटलूक सकारात्मक दिसत आहे, याचे मुख्य कारण LME ॲल्युमिनियमच्या किमती वाढण्याची अपेक्षा आहे. मात्र, ॲल्युमिनाच्या किमती अजूनही कमी असल्याने ही सकारात्मकता मर्यादित आहे. NALCO ची 1 दशलक्ष टन प्रति वर्ष क्षमतेची ॲल्युमिना रिफायनरी Q2FY27 पर्यंत सुरू होण्याची शक्यता आहे, जे एक महत्त्वाचे पाऊल आहे. मात्र, याचा पूर्ण आर्थिक परिणाम FY28 पर्यंत दिसून येईल. त्यामुळे गुंतवणूकदारांना अल्पकालीन किंमतीतील चढ-उतार आणि नवीन क्षमता पूर्णपणे कार्यान्वित होण्याच्या लांब प्रक्रियेचा विचार करावा लागेल.

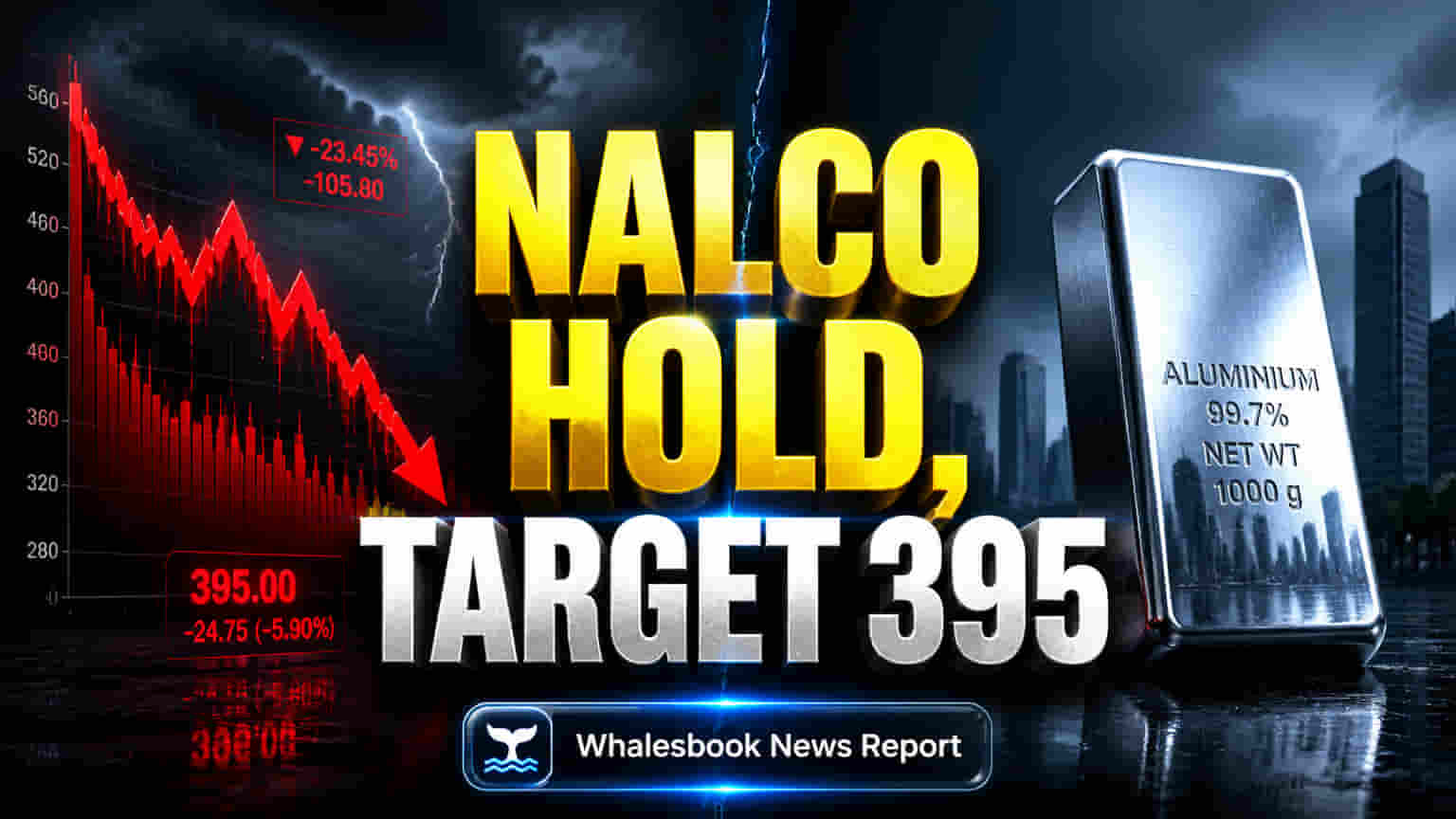

विश्लेषकांचे रेटिंग आणि कर्जाची चिंता

ICICI Securities ने NALCO ला 'HOLD' रेटिंग कायम ठेवली आहे, तसेच ₹395 चा टार्गेट प्राईस दिला आहे. हा टार्गेट सध्याच्या शेअर किमतीनुसार (जी ₹407.80 च्या आसपास होती) फारशी वाढ दर्शवत नाही. गुंतवणूकदारांसाठी मुख्य चिंता म्हणजे हा मोठा भांडवली खर्च कंपनीच्या अर्थव्यवस्थेवर कसा परिणाम करेल. निव्वळ कर्जाकडे (net debt) जाण्याचा मार्ग, जरी हळू असला तरी, कर्जाचे व्याजदर वाढवू शकतो. NALCO पूर्वी कर्जमुक्त होती, परंतु ही मोठी गुंतवणूक एक मोठा बदल आहे. जागतिक कमोडिटी मार्केट देखील अप्रत्याशित असू शकते. LME ॲल्युमिनियमच्या किमती मजबूत असल्या तरी, काही अंदाजांनुसार ॲल्युमिनाच्या किमती कमी होऊ शकतात किंवा स्थिर राहू शकतात. Hindalco आणि Vedanta सारख्या मोठ्या कंपन्यांशी स्पर्धा हे देखील एक सततचे आव्हान आहे.

विश्लेषकांचे भिन्न दृष्टिकोन

ICICI Securities NALCO ला 'HOLD' करत असताना, इतर विश्लेषकांचे मत वेगळे आहे. Axis Securities ने नुकतेच या स्टॉकला 'Buy' मध्ये अपग्रेड केले असून, ₹440 च्या टार्गेट प्राईससह 10% वाढीची अपेक्षा व्यक्त केली आहे. त्यांनी चांगले कमाईचे आऊटलूक आणि स्थानिक मागणीचा आधार घेतला आहे. तथापि, सामान्य विश्लेषक मत 'Neutral' आहे, ज्यामध्ये सरासरी 12 महिन्यांचा टार्गेट प्राईस ₹388.67 आहे, जो सध्याच्या किमतींपेक्षा कमी असू शकतो. हे मतभेद NALCO ची वाढ क्षमता आणि जोखीम याबद्दल विश्लेषक कसे विचार करतात हे दर्शवतात. NALCO ने ₹2 प्रति शेअर डिव्हिडंड (Dividend) जाहीर केला आहे.