महसूल वाढीचा वेग कायम, पण नफा मात्र स्थिर

Larsen & Toubro (L&T) कंपनी जानेवारी ते मार्च 2026 या तिमाहीत मजबूत दुहेरी-अंकी महसूल वाढीची अपेक्षा करत आहे. हा वेग मुख्यत्वे कंपनीच्या मोठ्या ऑर्डर बुक (Order Book) आणि मजबूत प्रोजेक्ट एक्झिक्युशनमुळे (Project Execution) शक्य होणार आहे. तथापि, नफा मार्जिनवरील (Profit Margin) दबाव आणि वाढत्या ऑपरेशनल खर्चांमुळे नफ्याची वाढ अपेक्षित वेगाने होणार नाही. यातूनच कंपनी आपल्या व्यवसायाला पारंपरिक इन्फ्रास्ट्रक्चरमधून नवीन ग्रोथ एरियाकडे (Growth Areas) वळवण्याच्या प्रयत्नात आहे, जे गुंतवणूकदारांसाठी महत्त्वाचे ठरेल.

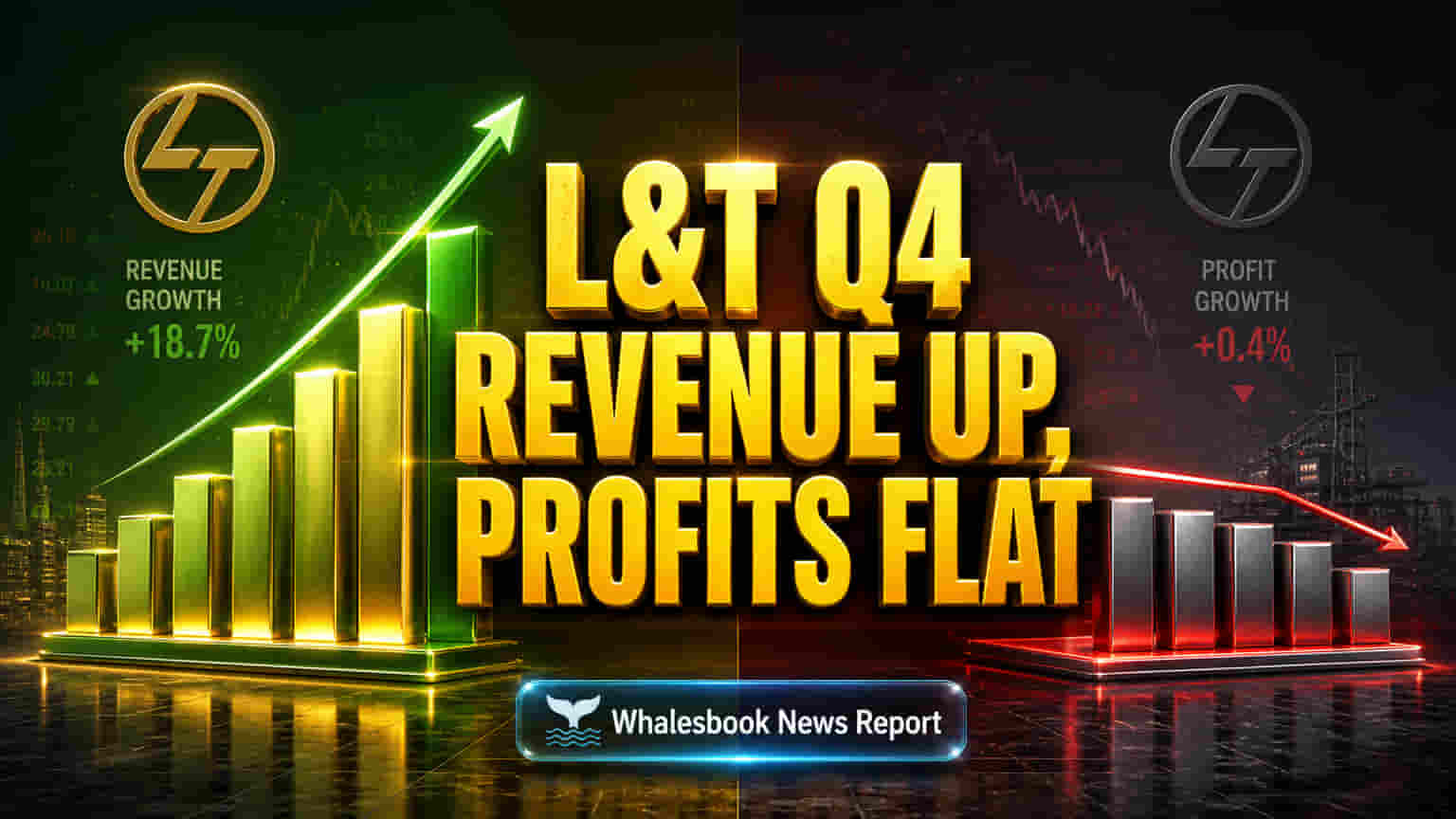

Q4 मध्ये महसूल ₹83,830 कोटींपर्यंत, पण नफा मात्र ₹5,501.73 कोटींच्या आसपास

5 मे 2026 रोजी अपेक्षित असलेल्या Q4 FY26 निकालांनुसार, L&T चा महसूल अंदाजे ₹83,830 कोटी नोंदवला जाऊ शकतो, जो मागील वर्षाच्या तुलनेत 12.7% अधिक आहे. हे यश मुख्यत्वे कंपनीच्या कोअर इंजिनिअरिंग अँड कन्स्ट्रक्शन (Core E&C) सेगमेंटमधील (Segment) देशांतर्गत आणि आंतरराष्ट्रीय प्रकल्पांमुळे (विशेषतः मध्य पूर्वेकडील) मिळत आहे. मात्र, नेट प्रॉफिट (Net Profit) सुमारे ₹5,501.73 कोटी राहण्याचा अंदाज आहे, जो मागील वर्षाच्या तुलनेत फारसा वाढलेला नाही. हा नफ्यातील स्थिरतेचा कल महसूल वाढूनही नफा का वाढत नाही, याकडे लक्ष वेधतो. वाढता खर्च आणि ऑपरेशनल समस्यांमुळे मार्जिनवर परिणाम होत आहे.

धोरणात्मक बदल आणि उच्च व्हॅल्युएशन (High Valuation)

L&T आपल्या पारंपरिक इन्फ्रास्ट्रक्चर व्यवसायापलीकडे जाऊन ग्रीन एनर्जी (Green Energy), सेमीकंडक्टर (Semiconductor) आणि डेटा सेंटर्स (Data Centers) यांसारख्या उदयोन्मुख क्षेत्रांमध्ये गुंतवणूक करत आहे. यासाठी कंपनी हैदराबाद मेट्रोसारख्या नॉन-कोअर मालमत्तांची (Non-core Assets) विक्री करत आहे. सरकारकडून FY 2026-27 मध्ये रेल्वे आणि ऊर्जा यांसारख्या इन्फ्रास्ट्रक्चरवर ₹12.2 लाख कोटी खर्च करण्याची योजना आहे. अशा परिस्थितीत L&T चा P/E रेशो (Price-to-Earnings Ratio) सुमारे 34.67x ते 37.0x च्या दरम्यान आहे, जो भारतीय कन्स्ट्रक्शन इंडस्ट्रीच्या सरासरी 16.5x पेक्षा खूप जास्त आहे. या उच्च व्हॅल्युएशनमुळे बाजाराला कंपनीकडून भविष्यात मोठ्या वाढीची अपेक्षा आहे. विशेषतः AI (Artificial Intelligence) च्या प्रभावामुळे कंपनीच्या IT युनिट्सना (IT Units) आव्हानांचा सामना करावा लागत आहे.

जोखीम: मध्य पूर्व आणि मार्जिन कम्प्रेशन

सकारात्मक अंदाजानंतरही काही गंभीर जोखीम कायम आहेत. L&T च्या एकूण ऑर्डर बुकपैकी सुमारे 37% ऑर्डर मध्य पूर्वेकडील देशांमधून आहेत, ज्यामुळे भू-राजकीय धोके (Geopolitical Risks) आणि ऑपरेशनल समस्यांचा (Operational Problems) धोका वाढतो. कोअर E&C सेगमेंटचे EBITDA मार्जिन (EBITDA Margins) 30 बेसिस पॉईंट्सने कमी होऊन 9.6% पर्यंत येण्याची शक्यता आहे, जी नफा टिकवून ठेवण्यातील आव्हाने दर्शवते. ₹5.52 ट्रिलियन मार्केट कॅपिटलायझेशन (Market Capitalization) असलेल्या L&T चा उच्च P/E रेशो, जर कमाईची वाढ मंदावली तर शेअर ओव्हरव्हॅल्युड (Overvalued) असल्याचे सूचित करू शकतो. L&T च्या पारंपरिक व्यवसायांना स्पर्धा आणि आर्थिक चक्रांचा सामना करावा लागतो. मध्य पूर्वेकडील प्रकल्पांमधील अंमलबजावणीतील समस्या मार्जिनला हानी पोहोचवू शकतात. L&T Technologies Services Ltd. च्या Q3 FY26 मध्ये लेबर कोडमधील बदलांमुळे नेट प्रॉफिटमध्ये घट झाली होती, जी कंपनीच्या विविध व्यवसायांमधील गुंतागुंतीच्या ऑपरेशनल समस्या दर्शवते.

विश्लेषकांचे मत आणि भविष्यातील वाटचाल

विश्लेषक (Analysts) सामान्यतः L&T ला 'Buy' रेटिंग देत आहेत आणि शेअरची टार्गेट प्राईस (Target Price) सुमारे ₹4,485 ठेवत आहेत, जी सुमारे 11.54% संभाव्य अपसाईड (Upside) दर्शवते. Motilal Oswal आणि PL Capital सारख्या संस्था 'Buy' रेटिंग कायम ठेवत आहेत, ज्या मध्य पूर्वेकडील ऑर्डरची अंमलबजावणी आणि L&T च्या मालमत्ता विक्री व नवीन उपक्रमांच्या यशावर लक्ष केंद्रित करत आहेत. L&T ने FY25 ते FY28 दरम्यान महसूल आणि समायोजित PAT (Profit After Tax) मध्ये अनुक्रमे 14% आणि 22% CAGR (Compound Annual Growth Rate) दराने वाढ करण्याचे महत्त्वाकांक्षी उद्दिष्ट ठेवले आहे. या योजनेसाठी उच्च-मार्जिन, तंत्रज्ञान-केंद्रित व्यवसायांकडे लक्ष केंद्रित करणे आवश्यक आहे. बाजाराच्या नजरा L&T च्या या महत्त्वपूर्ण धोरणात्मक बदलाच्या अंमलबजावणीवर असतील.