महसूल आणि मार्जिनमधील तफावत

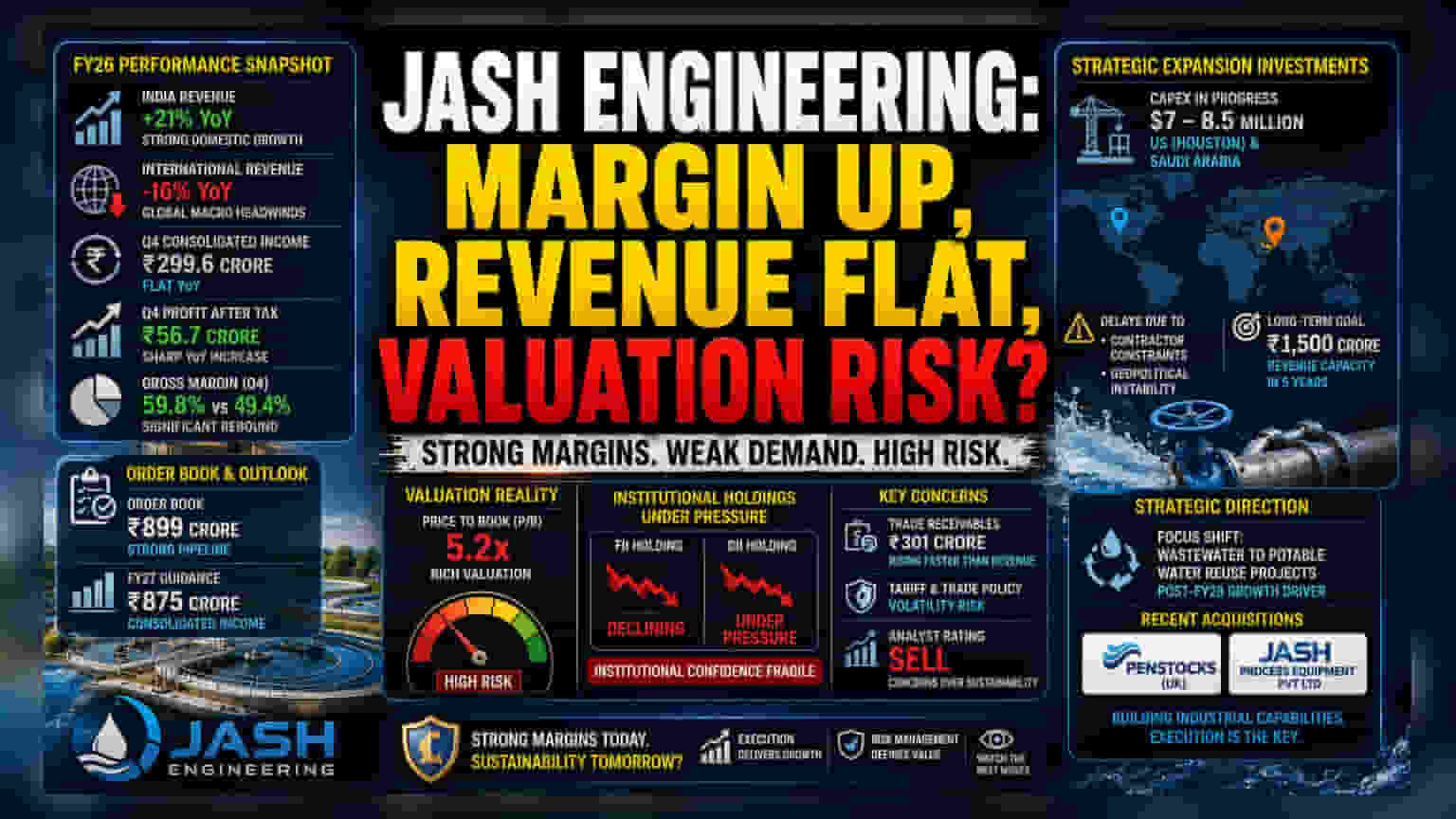

Jash Engineering च्या आर्थिक वर्ष 2026 च्या कामगिरीत एक गुंतागुंतीचे चित्र दिसून येत आहे. एका बाजूला, भारतातील पाणी आणि सांडपाणी पायाभूत सुविधांमधील मजबूत मागणीमुळे (India segment मध्ये 21% ची वाढ) महसूल वाढला आहे. मात्र, आंतरराष्ट्रीय बाजारपेठेत 16% ची घट झाल्यामुळे एकूण महसुलावर परिणाम झाला आहे.

विशेषतः मार्च तिमाहीत, एकत्रित उत्पन्न सुमारे ₹299.6 कोटी होते, जे मागील वर्षीच्या तुलनेत स्थिर होते. पण नफ्यात मात्र मोठी वाढ झाली असून तो ₹56.7 कोटी इतका झाला. हा नफा वाढण्यामागे विक्रीत वाढ नसून, ग्रॉस मार्जिनमध्ये झालेली सुधारणा हे मुख्य कारण आहे. हे मार्जिन मागील वर्षीच्या 49.4% वरून वाढून 59.8% झाले आहे.

धोरणात्मक बदल आणि ऑपरेशनल धोके

कंपनी आता दीर्घकालीन पाणी पायाभूत सुविधांवर लक्ष केंद्रित करत आहे. FY28 नंतर कचरा पाणी पुनर्वापर प्रकल्पांवर (wastewater-to-potable-water reuse projects) जास्त भर देण्याची त्यांची योजना आहे.

परंतु, या मार्गावर अनेक अडथळे आहेत. अमेरिका (ह्यूस्टन) आणि सौदी अरेबियामधील प्रकल्पांसाठी $7–8.5 दशलक्ष खर्च अपेक्षित आहे. कंत्राटदारांची अनुपलब्धता आणि भू-राजकीय अस्थिरतेमुळे या प्रकल्पांना उशीर होत आहे. पाच वर्षांत ₹1,500 कोटी महसूल क्षमता गाठण्यासाठी हे प्रकल्प महत्त्वाचे आहेत, परंतु ते कंपनीला जागतिक व्यापार धोरणे आणि वाढत्या शुल्काच्या (tariff-related) दबावाला सामोरे जाण्यास भाग पाडतील.

विश्लेषकांची चिंता (Bear Case)

कंपनी व्यवस्थापन जरी वाढीबद्दल आशावादी असले तरी, सद्यस्थितीतील व्हॅल्युएशन आणि संस्थात्मक गुंतवणूकदारांच्या (FII, DII) हालचाली चिंता वाढवणाऱ्या आहेत. साधारण 5.2x च्या प्राइस-टू-बुक (P/B) रेशोवर व्यवहार करणारा हा शेअर, कमी होत चाललेल्या नफ्याच्या मार्जिनच्या तुलनेत महाग वाटतो.

याव्यतिरिक्त, काही मार्केट विश्लेषकांनी या शेअरला 'Sell' रेटिंग दिली आहे. याचे कारण म्हणजे, कंपनीच्या सध्याच्या कामगिरीच्या आधारावर शेअरच्या वाढीला टिकून राहणे कठीण वाटत आहे. ट्रेड रिसिव्हेबल्स (Trade Receivables) ₹301 कोटी पर्यंत वाढले आहेत, जे वार्षिक महसुलापेक्षा जास्त वेगाने वाढत आहेत. त्यामुळे, जोखीम टाळणाऱ्या गुंतवणूकदारांसाठी कंपनीची रोकड रूपांतरण सायकल (cash conversion cycle) चिंतेचा विषय बनली आहे.

भविष्यातील वाटचाल

कंपनीने FY27 साठी ₹875 कोटी एकत्रित उत्पन्नाचे मार्गदर्शन दिले आहे. ₹899 कोटींच्या ऑर्डर बुकमुळे त्यांना वाढीची अपेक्षा आहे. नुकत्याच अधिग्रहित केलेल्या Penstocks (UK) आणि Jash Process Equipment Pvt Ltd सारख्या कंपन्यांचे एकत्रीकरण (integration) त्यांच्या औद्योगिक धोरणाचा पुढील टप्पा आहे. मात्र, जोपर्यंत या जागतिक उपकंपन्या (global subsidiaries) सातत्याने नफा मिळवत नाहीत आणि कंपनी शुल्काच्या अस्थिरतेपासून कमी संवेदनशील होत नाही, तोपर्यंत हा शेअर तिमाही निकालांवर जास्त प्रतिक्रिया देण्याची शक्यता आहे.