कार्यक्षमतेची अडचण (The Efficiency Trap)

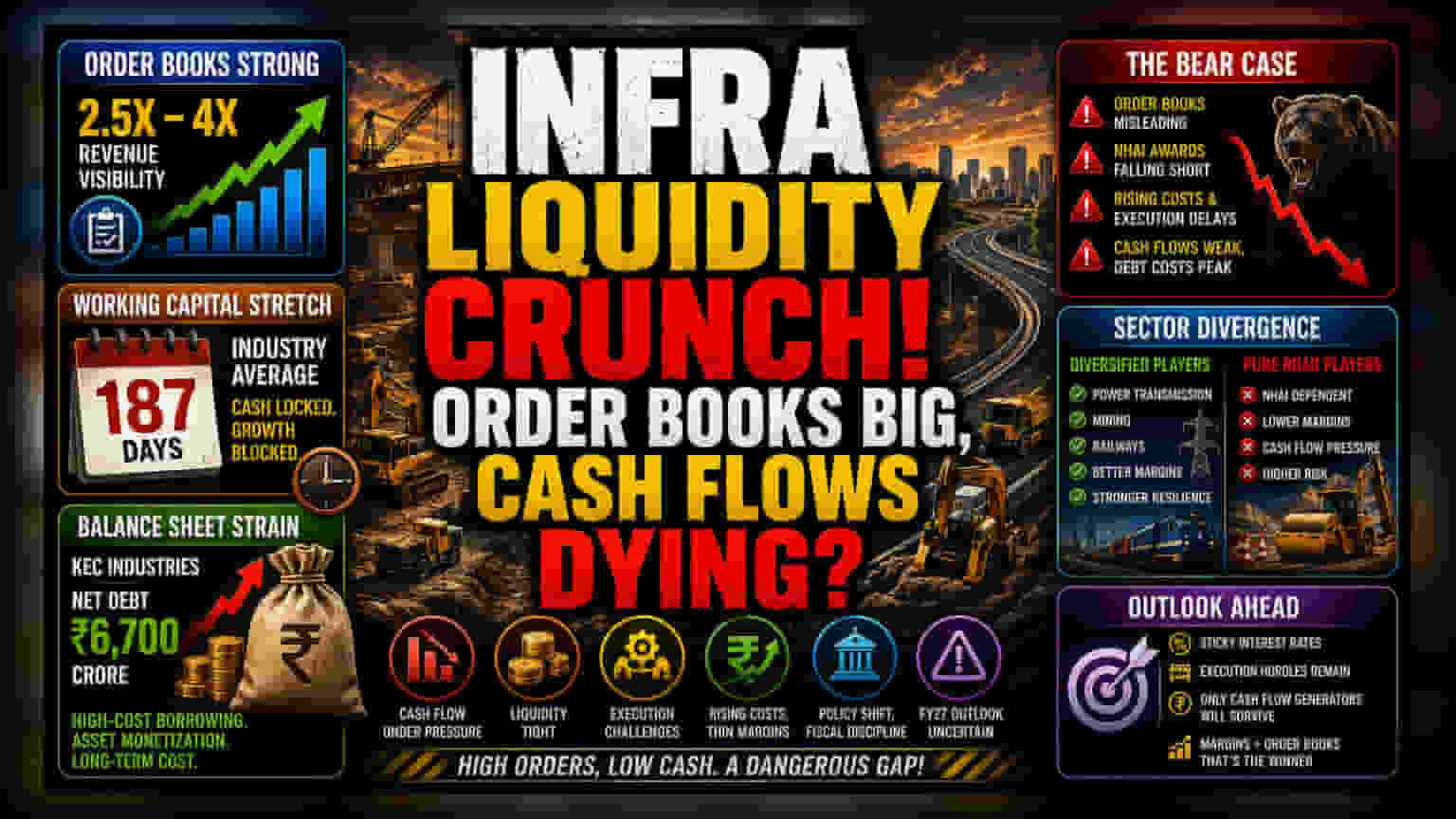

सध्या इन्फ्रा सेक्टरसमोरील मुख्य समस्या कामाचा अभाव नसून, कामाचे पैशात रूपांतर करण्याची अकार्यक्षमता आहे. अनेक मोठ्या रस्ते कंपन्यांकडे २.५ ते ४ पट रेव्हेन्यू इतके मोठे ऑर्डर्स असले तरी, प्रत्यक्षात कामाची गुणवत्ता खालावली आहे. या ऑर्डर्सचे रेव्हेन्यूमध्ये रूपांतरण लॉजिस्टिक्सवर परिणाम करणाऱ्या प्रादेशिक अस्थिरतेमुळे आणि इनपुट कॉस्ट (Input Cost) व्यवस्थापित करण्याच्या मूलभूत असमर्थतेमुळे मंदावले आहे.

भांडवलाची समस्या (The Capital Intensity Problem)

कंपन्यांचे ताळेबंद (Balance Sheets) वाढलेल्या वर्किंग कॅपिटल सायकलमुळे ताणले जात आहेत. इंडस्ट्रीचा सरासरी वेळ १८७ दिवसांपर्यंत पोहोचला आहे, ज्यामुळे कंपन्यांना नवीन आणि अधिक फायदेशीर प्रोजेक्ट्ससाठी आवश्यक असलेली रोकड मिळत नाहीये. या लिक्विडिटी क्रंचमुळे (Liquidity Crunch) कंपन्यांना चालू ऑपरेशन्स टिकवण्यासाठी महागडे कर्ज घ्यावे लागत आहे. उदाहरणार्थ, KEC इंडस्ट्रीजचे नेट डेट (Net Debt) ₹६,७०० कोटींपर्यंत वाढल्याने हे स्पष्ट होते की, दीर्घकालीन प्रकल्पांसाठी अल्प-मुदतीच्या निधीवर अवलंबून राहणे किती धोकादायक आहे. यामुळे कंपन्यांना त्यांची मालमत्ता वेगाने विकावी लागत आहे, जी तात्पुरता दिलासा देत असली तरी, महसूल-उत्पन्न देणारी पायाभूत सुविधा मालमत्ता काढून टाकल्याने दीर्घकालीन वाढीची क्षमता मर्यादित होते.

गुंतवणूकदारांसाठी धोक्याची घंटा (The Forensic Bear Case)

ऑर्डर बुक-टू-सेल्स रेशो (Order Book-to-Sales Ratio) आता गुंतवणूकदारांसाठी दिशाभूल करणारे ठरू शकते. जेव्हा ऑर्डर बुकचा मोठा भाग, जसे की KNR कन्स्ट्रक्शन्सच्या आकड्यांना फुगवणारे मायनिंग कॉन्ट्रॅक्ट्स, पुढील आर्थिक वर्षांसाठी ढकलले जातात किंवा ते मुख्य व्यवसायाचे नसतात, तेव्हा रस्ते बांधकामाचे तात्काळ चित्र निराशाजनक राहते. याव्यतिरिक्त, NHAI पुरस्कारांच्या लक्ष्यांची सततची कमी कामगिरी सूचित करते की सरकार एकतर वित्तीय शिस्त वाढवत आहे किंवा पर्यायी क्षेत्रांना प्राधान्य देत आहे, ज्यामुळे रस्ते-केंद्रित कंपन्या असुरक्षित बनल्या आहेत. जे कंपन्या ऑपरेशन्समधून रोख प्रवाहात (Cash Flow) सुधारणा न दाखवता उच्च रेशोचा दावा करत आहेत, त्यांनी सावधगिरी बाळगली पाहिजे, कारण या कंपन्या सध्याच्या अस्तित्वासाठी भविष्यातील स्थिरता विकत आहेत.

क्षेत्रांमधील तफावत आणि भविष्य (Sector Divergence and Outlook)

बाजारातील सहभागी आता विविध पोर्टफोलिओ असलेल्या ऑपरेटर्स आणि केवळ रस्ते विकसित करणाऱ्या कंपन्यांमध्ये फरक करू लागले आहेत. ज्या कंपन्या पॉवर ट्रान्समिशन, मायनिंग आणि रेल्वे क्षेत्रात यशस्वीरित्या स्थलांतरित झाल्या आहेत, त्या राष्ट्रीय महामार्ग प्राधिकरण (NHAI) प्रकल्प परिसंस्थेवर अवलंबून असलेल्या कंपन्यांच्या तुलनेत मार्जिनमध्ये अधिक लवचिकता दर्शवत आहेत. व्याजदर स्थिर असताना आणि अंमलबजावणीतील अडथळे कायम असताना, FY27 मधील अपेक्षित महसुलात वाढ समान होण्याची शक्यता कमी आहे. फक्त त्या कंपन्या ज्या केवळ नाममात्र ऑर्डर बुक वाढीऐवजी (Nominal Order Book Growth) सातत्यपूर्ण मार्जिन विस्तार दर्शवू शकतील, त्या इक्विटी डायल्यूशनचा (Equity Dilution) आधार न घेता सध्याच्या लिक्विडिटी संकटातून बाहेर पडू शकतील.