डाउनस्ट्रीम व्यवसायावर लक्ष केंद्रित

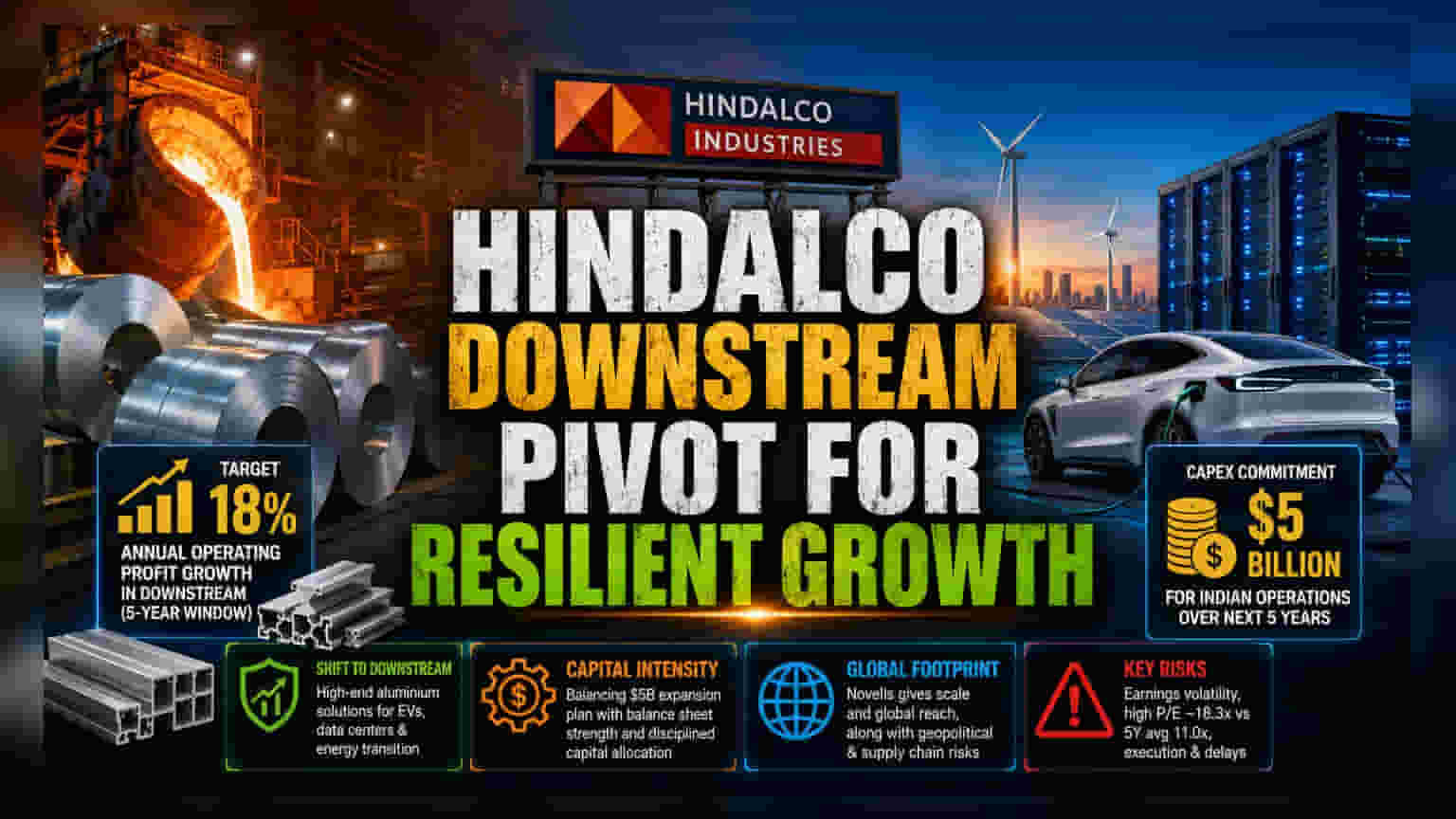

Hindalco Industries आपल्या नफ्यातील अस्थिरता कमी करण्यासाठी एक मोठे धोरणात्मक पाऊल उचलत आहे. कंपनी आता लंडन मेटल एक्सचेंज (LME) च्या चढ-उतारांवर अवलंबून न राहता, आपल्या भांडवलाचा वापर डाउनस्ट्रीम ऑपरेशन्ससाठी करत आहे. याचा अर्थ, कंपनी फक्त प्राथमिक धातू उत्पादक न राहता, आता जास्त मागणी असलेल्या ॲल्युमिनियम उत्पादनांवर लक्ष केंद्रित करेल.

विशेषतः इलेक्ट्रिक वाहने (EVs), डेटा सेंटर्स आणि ऊर्जा क्षेत्रातील वाढत्या मागणीचा फायदा घेण्याचे कंपनीचे ध्येय आहे. या धोरणामुळे कंपनीला अधिक स्थिर आणि प्रीमियम दरात उत्पन्न मिळेल. कंपनीने पुढील पाच वर्षांत आपल्या डाउनस्ट्रीम व्यवसायात वार्षिक 18% नफा वाढवण्याचे लक्ष्य ठेवले आहे.

भांडवलाचा मोठा बोजा

डाउनस्ट्रीम व्यवसायातून नफा मिळवण्याचा मार्ग दिसत असला तरी, यासाठी मोठ्या प्रमाणात भांडवली गुंतवणुकीची आवश्यकता आहे. Hindalco ने पुढील पाच वर्षांसाठी भारतीय ऑपरेशन्समध्ये सुमारे $5 अब्ज (अंदाजे ₹41,000 कोटी) गुंतवण्याची योजना आखली आहे. कंपनीला आपल्या वाढीच्या योजना आणि एक मजबूत बॅलन्स शीट राखणे, या दोन्ही गोष्टींमध्ये समतोल साधावा लागेल.

अलीकडील काळात कर्ज कमी करण्याचे प्रयत्न झाले असले तरी, कंपनीच्या भांडवल वाटपाच्या धोरणाचे गुंतवणूकदार बारकाईने निरीक्षण करत आहेत. पोर्टफोलिओ सुधारण्याचे दीर्घकालीन फायदे आणि नवीन प्रकल्प सुरू करताना मार्जिनमध्ये तात्पुरती घट होण्याची शक्यता, या दोन्ही गोष्टींचा विचार केला जात आहे.

बाजारातील स्पर्धा आणि स्थान

देशांतर्गत बाजारात Hindalco ला तीव्र स्पर्धेला सामोरे जावे लागत आहे. तिचा मुख्य प्रतिस्पर्धी Vedanta देखील नॉन-फेरस धातूंच्या वाढत्या मागणीला पकडण्यासाठी मोठी क्षमता विस्तार योजना राबवत आहे. NALCO सारख्या लहान कंपन्यांप्रमाणे केवळ अपस्ट्रीम कार्यक्षमतेवर लक्ष केंद्रित करण्याऐवजी, Hindalco आपल्या उपकंपनी Novelis द्वारे जागतिक स्तरावर स्पर्धा करत आहे.

मात्र, या जागतिक उपस्थितीमुळे कंपनी आंतरराष्ट्रीय भू-राजकीय तणाव आणि पुरवठा साखळीतील व्यत्ययांमुळे देखील प्रभावित होऊ शकते, ज्याचा परिणाम पूर्णपणे देशांतर्गत उत्पादकांवर तितका होत नाही.

गुंतवणूकदारांसाठी धोके

गुंतवणूकदारांनी सध्याच्या वाढीच्या मार्गातील अनेक संरचनात्मक धोके विचारात घेणे आवश्यक आहे. एक मुख्य चिंता म्हणजे कंपनीच्या नफ्याच्या गुणवत्तेवर परिणाम होण्याची शक्यता. अलीकडील आर्थिक अहवालांमध्ये असामान्य खर्च आणि मार्जिनमधील अस्थिरतेचा परिणाम दिसून आला आहे.

याव्यतिरिक्त, कंपनीचे भांडवल-केंद्रित विस्तार प्रकल्प जोखमीचे आहेत, विशेषतः जर वाहतूक आणि हरित ऊर्जा उत्पादनांची जागतिक मागणी मंदावली. अनेक विश्लेषकांनी 'Buy' रेटिंग दिली असली तरी, स्टॉकच्या मूल्यांकनावर मतभेद आहेत. स्टॉकचे सध्याचे प्राइस-टू-अर्निंग (P/E) गुणोत्तर सुमारे 18.3x आहे, जे त्याच्या पाच वर्षांच्या ऐतिहासिक सरासरी 11.0x च्या तुलनेत जास्त मानले जात आहे. याचा अर्थ, भविष्यातील वाढीचा मोठा भाग आधीच शेअर्सच्या किमतीत समाविष्ट केला गेला आहे.

जर आगामी काळात कंपनीचे कामकाज किंवा तिमाही मार्जिन अपेक्षेप्रमाणे राहिले नाही, तर शेअरमध्ये घसरण होण्याची शक्यता आहे. भूतकाळातील कायदेशीर प्रकरणे आणि प्रकल्पांच्या अंमलबजावणीस झालेल्या विलंबांमुळे काही संस्थात्मक गुंतवणूकदारांचा उत्साह कमी झाला आहे, जे या अब्जावधी डॉलर्सच्या भांडवली खर्चातील अंमलबजावणीच्या जोखमीबद्दल सावध आहेत.