व्हॅल्युएशन (Valuation) ची समस्या

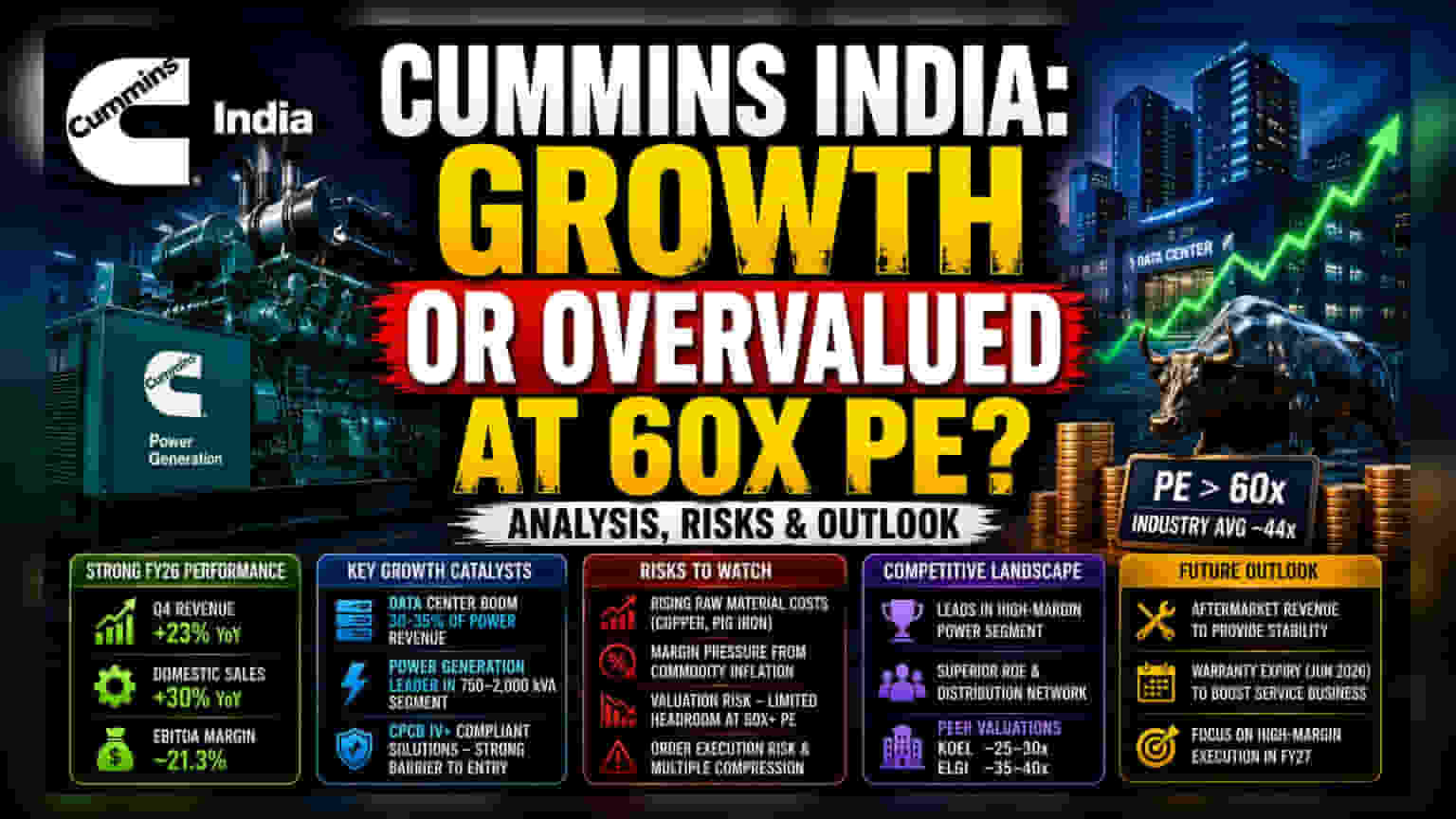

Cummins India ने आर्थिक वर्षाच्या चौथ्या तिमाहीत (Q4FY26) 23% ची प्रभावी महसूल वाढ नोंदवली आहे. देशांतर्गत विक्रीत 30% ची वाढ झाल्याने याला मोठा हातभार लागला. मात्र, बाजारात या शेअरबद्दल सावध पवित्रा दिसून येत आहे. सध्या हा शेअर 60x पेक्षा जास्त P/E (Price-to-Earnings) मल्टीपलवर ट्रेड करत आहे, जो औद्योगिक इंजिन क्षेत्राच्या सरासरी 44x पेक्षा खूप जास्त आहे. यामुळे, जरी कंपनी डेटा सेंटरच्या वाढत्या मागणीचा फायदा घेत असली तरी, शेअरची किंमत आधीच सर्वोत्तम वाढीच्या अपेक्षांनुसार वाढलेली असू शकते.

वाढीचे मुख्य कारण आणि स्पर्धा

डेटा सेंटर, फार्मा प्लांट आणि रिअल इस्टेटमधील मागणीमुळे कंपनीच्या पॉवर जनरेशन महसुलात वाढ होत आहे. Cummins India 750–2,000 kVA पॉवर सेगमेंटमध्ये आघाडीवर आहे. Kirloskar Oil Engines आणि Elgi Equipments सारखे प्रतिस्पर्धी कमी व्हॅल्युएशनवर असले तरी, Cummins आपल्या उत्तम रिटर्न ऑन इक्विटी (ROE) आणि मजबूत वितरणामुळे पुढे आहे. डेटा सेंटर व्यवसायामुळे कंपनीच्या वार्षिक पॉवर जनरेशन महसुलात 30-35% वाटा आहे.

विश्लेषकांची चिंता

कंपनीत तांत्रिक खामी नसतानाही, मार्जिनवरील दबाव आणि उच्च व्हॅल्युएशनमुळे संस्थात्मक गुंतवणूकदार साशंक आहेत. कंपनीला तांबे आणि पिग आयर्नसारख्या कच्च्या मालाच्या वाढत्या किमतींचा सामना करावा लागत आहे. कंपनीने EBITDA मार्जिन 21.3% वर राखण्यात यश मिळवले असले तरी, वाढत्या किमतींमुळे पुढील किंमतवाढ कठीण होऊ शकते. शेअरने अलीकडील उच्चांकावरून घसरण केल्याने, अनेक गुंतवणूकदार नफा कमावत असल्याचे दिसून येते. सध्याच्या उच्च पातळीवरून कोणत्याही प्रकारची निराशा शेअरच्या किमतीत मोठी घसरण घडवू शकते.

भविष्यातील वाटचाल

FY27 साठी, कंपनी आफ्टरमार्केट सेगमेंटवर लक्ष केंद्रित करत आहे. जून 2026 पासून CPCB IV+ युनिट्सच्या वॉरंटी कालावधी संपल्यानंतर, सेवेतून मिळणाऱ्या महसुलात वाढ अपेक्षित आहे. मात्र, अनेक ब्रोकर्सनी टार्गेट प्राइस (Target Price) कमी केल्याने, कंपनीला या आव्हानात्मक परिस्थितीत आपले प्रीमियम व्हॅल्युएशन टिकवून ठेवता येते का, यावर सर्वांचे लक्ष असेल.