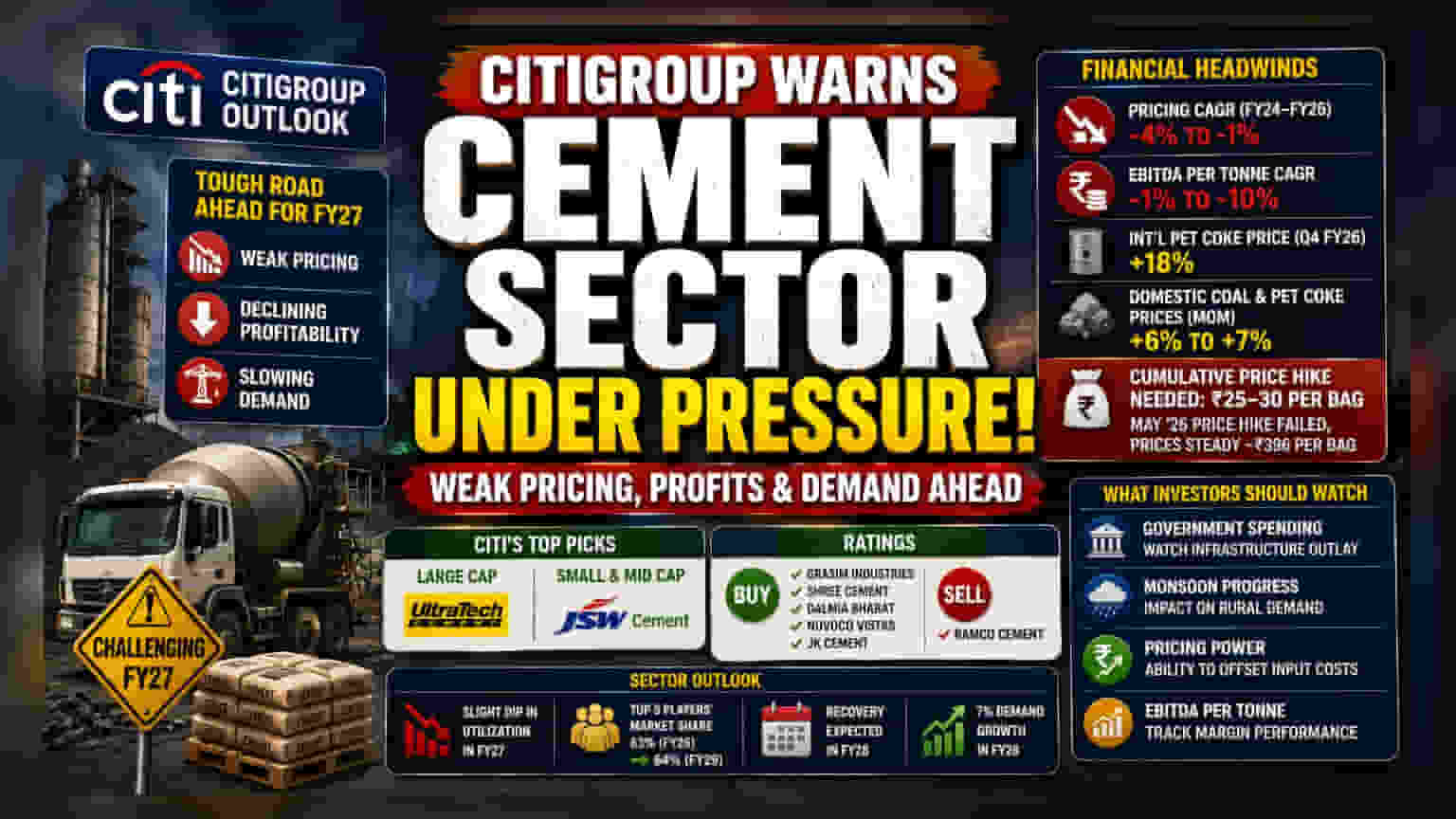

सिटिग्राऊप (Citigroup) या जागतिक ब्रोकरेज फर्मने भारतीय सिमेंट उद्योगासाठी आर्थिक वर्ष 2027 (FY27) हे आव्हानात्मक राहणार असल्याचा अंदाज वर्तवला आहे. मागणीत घट आणि किमतींवर येणारा दबाव यांमुळे कंपन्यांना मोठा फटका बसू शकतो.

काय आहे सिटिग्राऊपचा अंदाज?

सिटिग्राऊपने आपल्या ताज्या अहवालात म्हटले आहे की, भारतीय सिमेंट कंपन्यांना पुढील आर्थिक वर्षात (FY27) विक्री किमतीतील घट (weak pricing) आणि मागणीतील संथपणाचा (demand slowdown) सामना करावा लागेल. सरकारी पायाभूत सुविधांवरील खर्चात कपात आणि मान्सूनचा अपेक्षित परिणाम यांमुळे उद्योगावर दबाव वाढू शकतो. याचा थेट परिणाम कंपन्यांच्या क्षमता वापरावर (capacity utilization) आणि नफ्यावर (profit margins) होण्याची शक्यता आहे.

मागील आकडेवारी काय सांगते?

आर्थिक वर्ष 2024 ते 2026 या काळात अनेक कंपन्यांच्या विक्री किमतीत -4% ते -1% अशी नकारात्मक वाढ दिसून आली. त्याचबरोबर, प्रति टन ऑपरेटिंग प्रॉफिट (EBITDA per tonne) मध्येही 1% ते 10% पर्यंत घट झाली. इंधन दरवाढीमुळे कंपन्यांवरील भार आणखी वाढला आहे. आंतरराष्ट्रीय पेटकोकच्या किमतीत 18% वाढ झाली, तर देशांतर्गत कोळसा आणि पेटकोकच्या किमती 6% ते 7% ने वाढल्या. या वाढलेल्या खर्चांची भरपाई करण्यासाठी कंपन्यांना प्रति बॅग ₹25 ते ₹30 ची वाढ करणे आवश्यक आहे. मात्र, मे 2026 मध्ये किमती वाढवण्याचे प्रयत्न अयशस्वी ठरले, ज्यामुळे सरासरी किंमत ₹396 प्रति बॅग इतकीच राहिली.

कोणत्या कंपन्यांना फायदा?

या आव्हानात्मक परिस्थितीतही सिटिग्राऊपने काही कंपन्यांमध्ये गुंतवणुकीची शिफारस केली आहे. मोठ्या कंपन्यांमध्ये (large-cap) Ultratech Cement हा प्रमुख पर्याय म्हणून निवडला आहे, तर स्मॉल आणि मिड-कॅपमध्ये JSW Cement ला पसंती दिली आहे. याव्यतिरिक्त, Grasim Industries, Shree Cement, Dalmia Bharat, Nuvoco Vistas, आणि JK Cement या कंपन्यांना 'Buy' रेटिंग देण्यात आली आहे. मात्र, Ramco Cement ला 'Sell' रेटिंग कायम ठेवण्यात आली आहे.

बाजारातील जोखीम आणि पुढील वाटचाल

FY27 मध्ये सिमेंट उद्योगातील वापर (utilization levels) किंचित कमी होण्याची शक्यता आहे. बाजारात एकत्रीकरण (consolidation) सुरूच राहील, जिथे टॉप 5 कंपन्यांचा बाजारातील हिस्सा FY26 मधील 63% वरून FY29 पर्यंत 64% पर्यंत वाढण्याची अपेक्षा आहे. तथापि, ही वाढ मंद गतीने होण्याची शक्यता आहे. FY28 मध्ये मागणीत 7% वाढ आणि सुधारित वापर दरांमुळे उद्योगात सुधारणा दिसू शकते, असा अंदाज आहे.

गुंतवणूकदारांनी काय पाहावे?

- सरकारी खर्च: पायाभूत सुविधा प्रकल्पांवरील खर्चातील मंदीचा मागणीवर कसा परिणाम होतो.

- मान्सून: ग्रामीण भागातील बांधकामावर मान्सूनचा काय प्रभाव पडतो.

- किंमत वाढवण्याची क्षमता: वाढत्या इनपुट खर्चांवर मात करण्यासाठी कंपन्या किमती वाढवू शकतात का.

- EBITDA Per Tonne: वाढत्या स्पर्धेत कंपन्या नफा मार्जिन टिकवून ठेवू शकतात का.