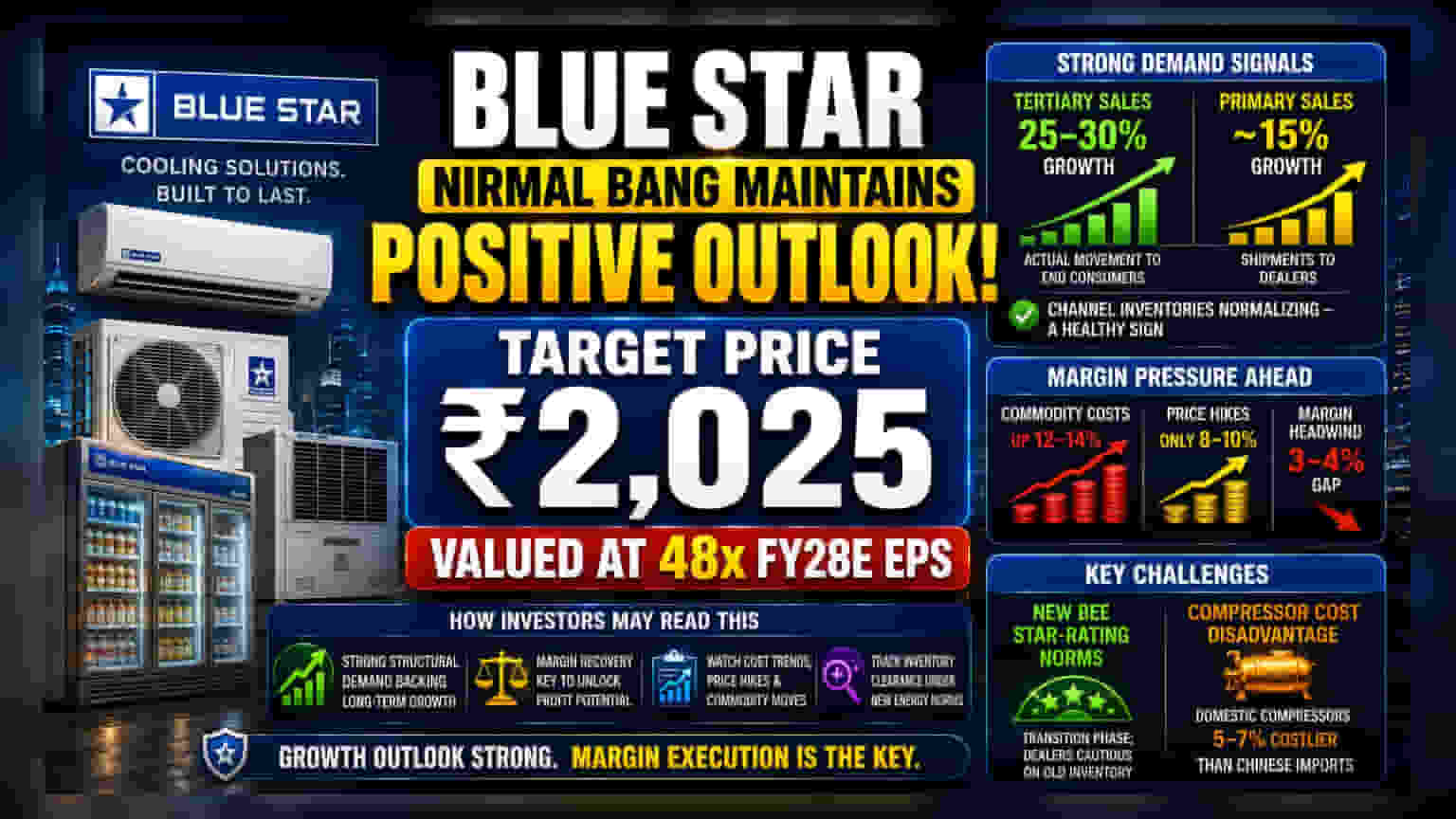

ब्रोकरेज फर्म Nirmal Bang ने Blue Star Ltd. वर एक रिपोर्ट जारी केली असून, कंपनीसाठी ₹2,025 चे टार्गेट प्राइस (Target Price) ठेवले आहे. रिपोर्टनुसार, कंपनीची मागणी (Demand) चांगली असली तरी, कच्च्या मालाच्या वाढत्या किमतींमुळे (Commodity Cost Inflation) नफ्यावर (Profit Margin) दबाव कायम राहण्याची शक्यता आहे.

काय घडले?

एअर कंडिशनिंग (AC) आणि कमर्शियल रेफ्रिजरेशन कंपनी Blue Star Ltd. बद्दल ब्रोकरेज फर्म Nirmal Bang ने नुकतेच एक अपडेटेड विश्लेषण सादर केले आहे. या रिपोर्टमध्ये कंपनीबद्दल सकारात्मक दृष्टिकोन कायम ठेवण्यात आला असून, शेअरसाठी ₹2,025 चे टार्गेट प्राइस (Target Price) निश्चित केले आहे. हे व्हॅल्युएशन (Valuation) 'सम-ऑफ-द-पार्ट्स' (Sum-of-the-parts) पद्धतीने केले गेले असून, कंपनीच्या मार्च 2028 च्या अंदाजित कमाईच्या (Estimated Earnings) 48 पट मूल्यांकनावर आधारित आहे. ब्रोकरेजच्या मते, हे व्हॅल्युएशन कंपनीच्या मागील पाच वर्षांच्या सरासरीच्या (Historical Five-Year Average) जवळपास आहे.

मागणीतील तेजी (Demand Dynamics)

कूलिंग इंडस्ट्रीमधील ग्राहकांच्या मागणीचा अंदाज घेण्यासाठी 'प्रायमरी सेल्स' (Primary Sales) आणि 'टर्शरी सेल्स' (Tertiary Sales) यातील फरक समजून घेणे महत्त्वाचे आहे. रिपोर्टनुसार, टर्शरी सेल्स, म्हणजेच डीलर्सकडून ग्राहकांपर्यंत होणारी प्रत्यक्ष विक्री, 25% ते 30% च्या मजबूत दराने वाढत आहे. याउलट, कंपनीकडून डीलर्सना होणारी प्रायमरी सेल्स 15% च्या तुलनेने कमी गतीने वाढत आहे. यातील तफावत दर्शवते की चॅनल इन्व्हेंटरीज (Channel Inventories) सामान्य होत आहेत, जे ग्राहक-केंद्रित व्यवसायासाठी एक आरोग्यदायी संकेत आहे. कारण यामुळे उत्पादने वितरकांकडे साठून न राहता अंतिम ग्राहकांपर्यंत विकली जात असल्याचे दिसून येते.

मार्जिनवरील दबाव (Margin Pressure)

सकारात्मक मागणी असूनही, कंपनीच्या प्रॉफिट मार्जिनवर (Profit Margin) लक्षणीय दबाव असल्याचे रिपोर्टमध्ये नमूद केले आहे. सध्या कंपनीला कॉस्टचा फटका बसत आहे, कारण कच्च्या मालाच्या किमतीत 12% ते 14% ची वाढ झाली आहे. कंपनीने किमतीत वाढ करण्याचा प्रयत्न केला असला तरी, ही वाढ केवळ 8% ते 10% पर्यंत मर्यादित आहे. वाढत्या इनपुट कॉस्ट (Input Costs) आणि उत्पादन किंमत वाढ (Product Price Hikes) यातील 3% ते 4% चा हा फरक कंपनीच्या नफ्यावर परिणाम करत आहे. त्यामुळे, जरी कंपनीच्या एकूण विक्रीत (Top-line Growth) वाढ दिसली तरी, ती वाढ नफ्यात (Bottom-line Profit) रूपांतरित करण्याची कंपनीची क्षमता खर्च व्यवस्थापित करण्यावर किंवा भविष्यात ग्राहकांवर किंमत वाढ लादण्यावर अवलंबून असेल.

एनर्जी नॉर्म्स आणि सोर्सिंगचा परिणाम (Impact of Energy Norms and Sourcing)

कंपनी नवीन एनर्जी एफिशियन्सी ब्युरो (BEE) स्टार-रेटिंग नॉर्म्ससारख्या नियामक बदलांनाही सामोरे जात आहे. या बदलांमुळे उद्योगाला आपल्या उत्पादनांमध्ये बदल करावा लागत आहे. यामुळे डीलर्स जुन्या स्टॉकबाबत सावध झाले आहेत. तसेच, कंपनीच्या सप्लाय चेन स्ट्रॅटेजीवर (Supply Chain Strategy) कंप्रेसर सोर्सिंगबाबत (Compressor Sourcing) प्रश्नचिन्ह निर्माण झाले आहे. कंपनीने पुरवठा सुरळीत ठेवण्यासाठी विविध स्त्रोत वापरले असले तरी, चिनी आयातीपेक्षा (Chinese Imports) देशांतर्गत कंप्रेसर 5% ते 7% अधिक महाग आहेत. त्यामुळे, स्पर्धात्मक बाजारात स्थिर मार्जिन राखण्याचे मोठे आव्हान कंपनीसमोर आहे.

गुंतवणूकदारांसाठी महत्त्वाचे (Investor Read)

गुंतवणूकदारांनी Blue Star च्या दीर्घकालीन वाढीच्या शक्यतेसोबतच सध्याच्या आव्हानांचाही विचार करणे आवश्यक आहे. कूलिंग उत्पादनांची मजबूत मागणी हा यातील मुख्य घटक असला तरी, नफ्यावर येणारा दबाव हा त्वरित तपासण्याचा विषय आहे. कंपनी वाढत्या कच्च्या मालाच्या किमती आणि ग्राहकांना आकारल्या जाणाऱ्या किमती यातील तफावत कशी भरून काढते, हे बाजारपेठ पाहणार आहे. जर इनपुट कॉस्ट वाढत राहिली आणि उत्पादनाच्या किमतीत त्यानुसार वाढ झाली नाही, तर नजीकच्या काळात कंपनीचा नफा दबावाखाली राहू शकतो. याउलट, जर मागणी वाढती राहिली आणि किमतीत आणखी वाढ करता आली किंवा कच्च्या मालाच्या किमती स्थिर झाल्या, तर मार्जिनमध्ये सुधारणा होऊ शकते. नवीन एनर्जी नॉर्म्सनुसार इन्व्हेंटरी क्लिअरन्सचा वेग आणि मार्जिन रिकव्हरीवर (Margin Recovery) येणाऱ्या तिमाही निकालांमध्ये कंपनी काय भाष्य करते, यावर लक्ष ठेवणे महत्त्वाचे ठरेल.