BHEL च्या हाती मोठी ऑर्डर

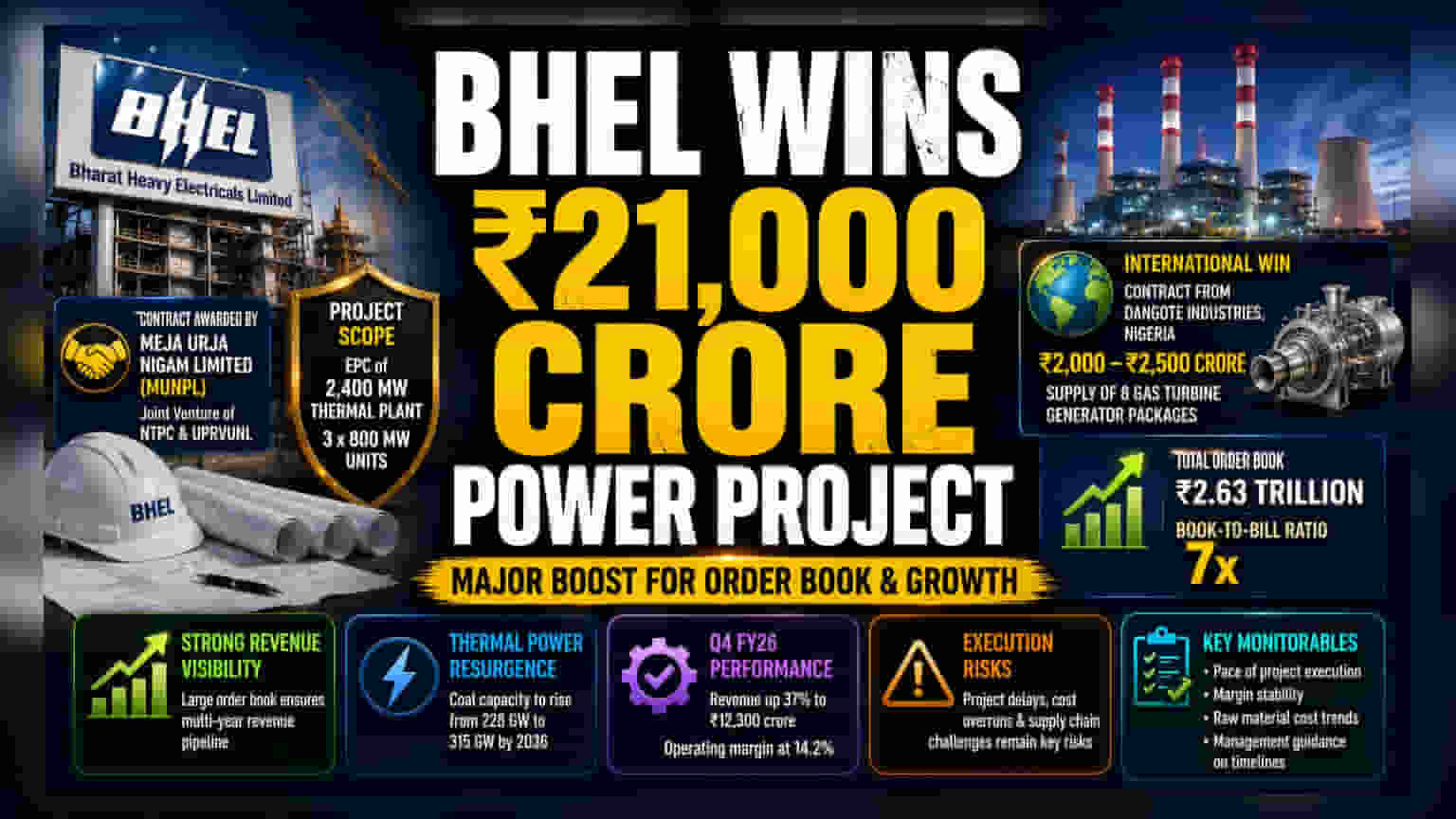

भारत हेवी इलेक्ट्रिकल्स लिमिटेड (BHEL) ने मेजा ऊर्जा निगम लिमिटेड (MUNPL) कडून ₹21,000 कोटींचा एक मोठा थर्मल पॉवर प्लांट उभारण्याचा प्रकल्प जिंकला आहे. हा करार NTPC आणि उत्तर प्रदेश राज्य विद्युत उत्पादन निगम यांच्यातील संयुक्त उपक्रमातून (joint venture) मिळाला आहे. या प्रोजेक्टमध्ये 2,400 मेगावॅटच्या थर्मल प्लांटसाठी इंजिनिअरिंग, खरेदी आणि बांधकाम (EPC) समाविष्ट आहे, जो तीन 800 मेगावॅट युनिट्समध्ये विभागलेला असेल. या देशांतर्गत मोठ्या यशासोबतच, BHEL ने नायजेरियातील डँगोट इंडस्ट्रीजकडून (Dangote Industries) आठ गॅस टर्बाइन जनरेटर पॅकेजेस पुरवण्यासाठी ₹2,000 कोटी ते ₹2,500 कोटी किमतीचा करारही केला आहे. या एकत्रित ऑर्डर्समुळे BHEL चा एकूण ऑर्डर बुक ₹2.63 लाख कोटींवर पोहोचला आहे.

गुंतवणूकदारांसाठी महत्त्व

या ऑर्डरचा आकार मोठा आहे कारण यामुळे पुढील अनेक वर्षांसाठी कमाईची स्पष्टता (revenue visibility) मिळते. इंजिनिअरिंग आणि बांधकाम क्षेत्रात, मजबूत ऑर्डर बुक भविष्यातील मागणीतील चढ-उतारांपासून संरक्षण देते. या ऑर्डरच्या समावेशामुळे, BHEL चे बुक-टू-बिल प्रमाण (book-to-bill ratio), जे वार्षिक उत्पन्नाच्या तुलनेत हातात असलेल्या कामाचे मोजमाप करते, आता 7x वर पोहोचले आहे. याचा अर्थ कंपनीकडे अंमलबजावणीसाठी कामाची एक मोठी पाइपलाइन आहे, जी प्रकल्प वेळेवर आणि बजेटमध्ये पूर्ण झाल्यास महसूल वाढीस (top-line growth) समर्थन देऊ शकते.

थर्मल पॉवर क्षेत्रातील वाढ

ही ऑर्डर भारतीय ऊर्जा क्षेत्रातील अलीकडील बदलांवर प्रकाश टाकते. नूतनीकरणक्षम ऊर्जा (renewables) क्षेत्रावर बराच काळ लक्ष केंद्रित केल्यानंतर, आता थर्मल पॉवरकडे विजेच्या ग्रीडसाठी विश्वसनीय बेसलोड (baseload) म्हणून पाहण्याचा कल वाढत आहे. अधिकृत अंदाजानुसार, पुढील दशकात भारताची एकूण स्थापित क्षमता (installed capacity) वेगाने वाढण्याची शक्यता आहे. 2036 पर्यंत थर्मल कोळसा क्षमता सध्याच्या 228 गिगावॅटवरून 315 गिगावॅट पर्यंत वाढण्याची अपेक्षा आहे. BHEL साठी, हा एक दीर्घकालीन संधी आहे, कारण कंपनी देशातील मोठ्या प्रमाणावरील, जटिल ऊर्जा प्रकल्प राबविण्यात सक्षम असलेल्या काही प्रमुख कंपन्यांपैकी एक आहे.

अंमलबजावणी आणि मार्जिनचे धोके

ऑर्डर जिंकणे हे एक सकारात्मक पाऊल असले तरी, BHEL ची खरी परीक्षा अंमलबजावणीमध्ये आहे. मोठ्या EPC प्रकल्पांना अनेकदा प्रकल्प विलंब, खर्चात वाढ आणि पुरवठा साखळीतील अडथळे यांसारख्या आव्हानांचा सामना करावा लागतो, ज्यामुळे फायदेशीर ऑर्डर लवकरच एक ओझे बनू शकते. कंपनीच्या आर्थिक कामगिरीत सुधारणा दिसून आली आहे, Q4 FY26 मध्ये महसूल 37% वाढून ₹12,300 कोटी झाला आणि ऑपरेटिंग मार्जिन 14.2% पर्यंत पोहोचला. तथापि, गुंतवणूकदार अनेकदा Thermax सारख्या स्पर्धकांशी BHEL ची तुलना करतात, जे ऐतिहासिकदृष्ट्या प्रकल्प अंमलबजावणी आणि नफा मार्जिन अधिक सातत्याने व्यवस्थापित करतात. जर BHEL स्वतःची अंमलबजावणी क्षमता सुधारू शकले, तर त्याचे मूल्यांकन (valuation) अधिक मजबूत होऊ शकते.

गुंतवणूकदारांनी काय लक्ष ठेवावे?

पुढे, भागधारकांसाठी प्रकल्पाची अंमलबजावणीची गती आणि नफा मार्जिनची स्थिरता यावर लक्ष केंद्रित केले जाईल. कच्च्या मालाच्या वाढत्या किमती (rising raw material costs) आणि महागाईमुळे (inflation) प्रकल्पाच्या खर्चावर दबाव येऊ शकतो, ज्यामुळे नफ्यावर (bottom-line profitability) परिणाम होऊ शकतो. गुंतवणूकदार मेजा ऊर्जा निगम प्रकल्पाच्या टाइमलाइनबद्दल व्यवस्थापनाच्या भाष्यवर बारकाईने लक्ष ठेवू शकतात आणि कंपनी आगामी तिमाहीत आपल्या मार्जिनमधील सुधारणा कायम ठेवू शकेल की नाही हे पाहू शकतात. या प्रकल्पांना विना-विलंब पूर्ण करण्याची क्षमता कंपनीसाठी मोठ्या ऑर्डर बुकचे रूपांतर शाश्वत कमाई वाढीमध्ये (sustained earnings growth) रूपांतरित करण्यासाठी आवश्यक असेल.