📉 आर्थिक सखोल विश्लेषण

अपोलो पाईप्स लिमिटेडने Q3 FY26 साठी आपले अन-ऑडिटेड वित्तीय निकाल जाहीर केले आहेत, ज्यात एकत्रित (consolidated) आणि स्टँडअलोन (standalone) ऑपरेशन्समध्ये एक स्पष्ट फरक दिसून येतो.

आकडे:

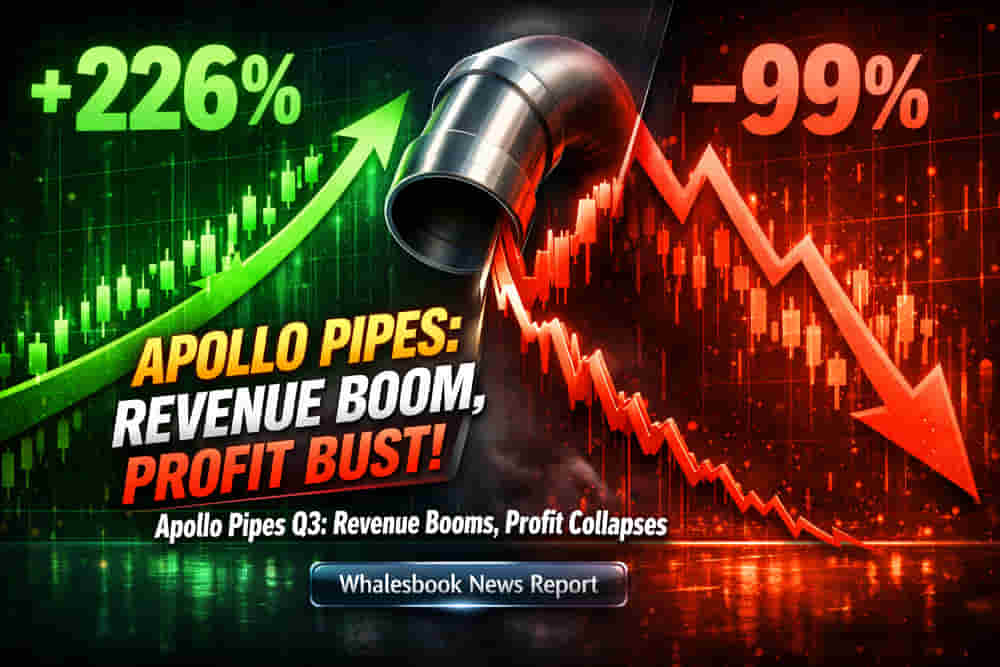

- एकत्रित कामगिरी: कंपनीने Q3 FY26 मध्ये एकत्रित महसुलात लक्षणीय YoY वाढ नोंदवली, जी Q3 FY25 मधील ₹75.79 कोटींवरून ₹247.18 कोटी पर्यंत पोहोचली, म्हणजेच +226.15% वाढ. निव्वळ नफ्यातही +33.31% ची वाढ होऊन तो ₹6.39 कोटी (₹4.79 कोटी YoY) झाला. तथापि, करपूर्व नफ्यात (Profit Before Tax) केवळ +5.6% ची मामूली वाढ होऊन तो ₹8.64 कोटी राहिला.

- स्टँडअलोन कामगिरी: याच्या अगदी उलट, स्टँडअलोन महसूल YoY -20.36% ने कमी होऊन ₹194.82 कोटी राहिला. निव्वळ नफ्यात तर -98.96% ची मोठी घसरण झाली, जो केवळ ₹0.06 कोटी (₹5.82 कोटी YoY) होता.

- नऊ महिन्यांची कामगिरी: 31 डिसेंबर 2025 रोजी संपलेल्या नऊ महिन्यांसाठी, एकत्रित महसूल YoY +429.09% वाढून ₹866.86 कोटी झाला, परंतु एकत्रित निव्वळ नफा YoY -35.00% कमी होऊन ₹22.16 कोटी झाला.

- स्टँडअलोन नऊ महिने: स्टँडअलोन महसूल YoY -11.17% ने कमी होऊन ₹608.92 कोटी राहिला, तर निव्वळ नफा YoY -58.04% कमी होऊन ₹8.95 कोटी झाला.

गुणवत्ता आणि फरक:

एकत्रित आधारावरील महसूल वाढीचा हा प्रचंड आकडा, प्रति शेअर नफ्यात (profitability) झालेली मोठी घट लपवत आहे. एकत्रित डायल्यूटेड EPS (Diluted EPS) Q3 FY25 मधील ₹1.09 वरून Q3 FY26 मध्ये ₹0.31 पर्यंत घसरला. त्याचप्रमाणे, स्टँडअलोन EPS ₹1.36 वरून ₹0.47 पर्यंत खाली आला.

नवीन कामगार कायद्यांमुळे (Labour Codes) संभाव्य दायित्वासाठी अंदाजे ₹1.27 कोटी (एकत्रित) आणि ₹0.61 कोटी (स्टँडअलोन) तरतूद (provision) नोंदवली गेली आहे. हा सध्याच्या कालावधीच्या नफ्यावर झालेला एक किरकोळ, एकवेळचा परिणाम आहे.

महत्त्वाची बाब म्हणजे, कंपनीने कोणतीही ताळेबंद (balance sheet) किंवा रोख प्रवाह (cash flow) माहिती प्रदान केलेली नाही, ज्यामुळे संपूर्ण आर्थिक मूल्यमापन मर्यादित होते.

मुख्य प्रश्न: गुंतवणूकदारांसाठी सर्वात मोठा प्रश्न हा आहे की एकत्रित महसुलातील मोठी वाढ आणि स्टँडअलोन नफा व EPS मधील घट यातील एवढा मोठा फरक (divergence) का आहे. या फरकाला चालना देणारे कार्यान्वयन (operational dynamics) समजून घेणे महत्त्वाचे आहे.

🚩 धोके आणि दृष्टिकोन:

स्टँडअलोन कामगिरीमध्ये झालेली ही लक्षणीय घसरण एक महत्त्वपूर्ण धोका दर्शवते. गुंतवणूकदार कंपनीच्या मुख्य स्टँडअलोन ऑपरेशन्समध्ये सुधारणा करण्याच्या क्षमतेचे बारकाईने परीक्षण करतील.

सकारात्मक बाजू म्हणजे, बोर्डाने उत्तर प्रदेशातील मिर्झापूर येथे नवीन उत्पादन प्रकल्पाच्या प्रगतीचा आढावा घेतला. FY26 च्या अखेरीस व्यावसायिक उत्पादन सुरू होण्याची अपेक्षा आहे, जे भविष्यातील क्षमता विस्तार आणि संभाव्य वाढीचे संकेत देते.

प्लास्टिक पाईप्स क्षेत्रातील कंपनीची बाजारातील स्थिती आणि भविष्यातील विस्तार योजनांमुळे ही बातमी गुंतवणूकदारांसाठी महत्त्वाची आहे, परंतु सध्याच्या कामगिरीवरील चिंतांकडेही लक्ष देणे आवश्यक आहे.