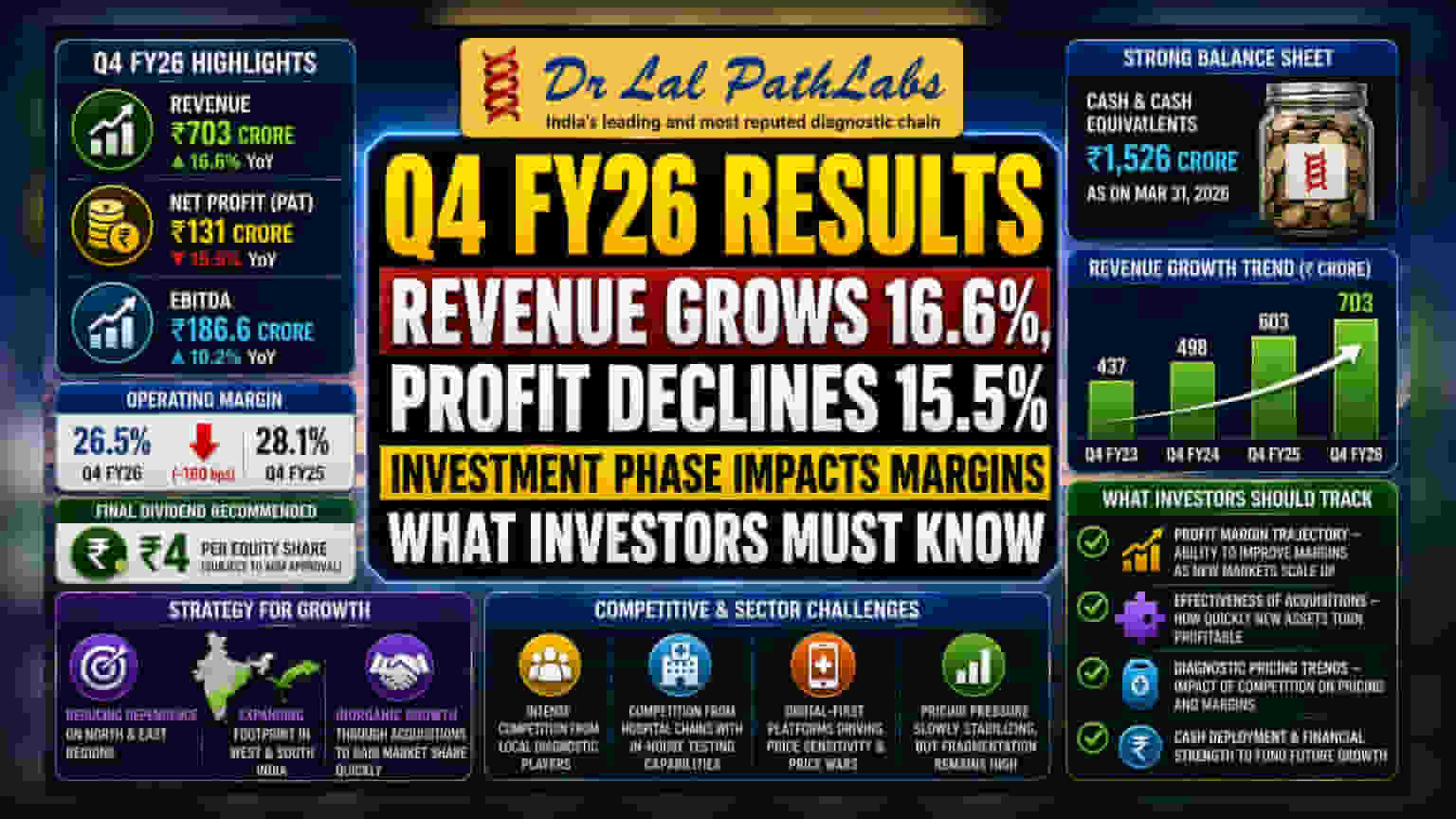

Dr Lal PathLabs ने Q4 FY26 मध्ये तब्बल 16.6% रेव्हेन्यू वाढ नोंदवला आहे. मात्र, याच काळात कंपनीचा नफा 15.5% नी घसरून ₹131 कोटींवर आला आहे. मार्जिनवरील दबाव आणि विस्ताराची रणनीती गुंतवणूकदारांसाठी महत्त्वाची ठरू शकते.

काय घडले?

Dr Lal PathLabs ने आर्थिक वर्ष 2025-26 च्या चौथ्या तिमाहीचे (Q4 FY26) आर्थिक निकाल जाहीर केले आहेत. या तिमाहीत कंपनीच्या एकूण उत्पन्नात (Revenue) मागील वर्षाच्या तुलनेत 16.6% वाढ होऊन ते ₹703 कोटी झाले. पण, कंपनीच्या नफ्यावर (Net Profit) मात्र दबाव दिसून आला, जो 15.5% नी घसरून ₹131 कोटी राहिला. यासोबतच, कंपनीच्या बोर्डाने प्रति इक्विटी शेअर ₹4 अंतिम लाभांश (Dividend) जाहीर केला आहे, जो वार्षिक सर्वसाधारण सभेत (AGM) मंजूर होणे बाकी आहे.

नफा का घटला?

उत्पन्न वाढूनही नफा कमी होण्यामागे वाढलेला ऑपरेटिंग खर्च (Operating Costs) कारणीभूत आहे. तिमाहीत कंपनीचा EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) 10.2% नी वाढून ₹186.6 कोटी झाला. मात्र, ऑपरेटिंग मार्जिन (Operating Margin) मागील वर्षीच्या 28.1% वरून घसरून 26.5% वर आले. याचा अर्थ, व्यवसायाचा आवाका वाढत असला तरी, तो निर्माण करण्यासाठी येणारा खर्च वाढत आहे. हे कदाचित विस्तार योजना किंवा प्रयोगशाळा नेटवर्कमधील गुंतवणुकीमुळे असू शकते. ब्रोकरेज रिपोर्ट्सनुसार, कंपनी आपल्या नेटवर्क आणि सेल्स फोर्समध्ये गुंतवणूक करून डायग्नोस्टिक उद्योगापेक्षा वेगाने वाढण्याचे लक्ष्य ठेवत आहे.

विस्ताराची नवी रणनीती

Dr Lal PathLabs आता उत्तर आणि पूर्व भारतावरील अवलंबित्व कमी करण्याचा प्रयत्न करत आहे, जिथे कंपनीची पारंपरिक पकड मजबूत आहे. कंपनीची वाढीची रणनीती आता पश्चिम आणि दक्षिण भारतात आपले कार्यक्षेत्र वाढवण्यावर केंद्रित आहे. यासाठी कंपनी स्वतः नवीन प्रयोगशाळा उभारण्याऐवजी, अधिग्रहणांचा (Acquisitions) मार्ग अवलंबत आहे. लहान कंपन्या विकत घेऊन त्वरित मार्केट शेअर मिळवण्याची ही रणनीती कंपनीच्या दीर्घकालीन योजनेचा एक महत्त्वाचा भाग आहे. या नवीन प्रयोगशाळांचे एकत्रीकरण (Integration) किती कार्यक्षमतेने होते, यावर कंपनीचे यश अवलंबून असेल.

स्पर्धेचे आव्हान

भारतीय डायग्नोस्टिक क्षेत्रात काही काळापासून तीव्र स्पर्धेमुळे दबाव आहे. Dr Lal PathLabs सारख्या कंपन्यांना स्थानिक डायग्नोस्टिक चेन्सकडून तसेच मोठ्या हॉस्पिटल ग्रुप्सकडून स्पर्धा करावी लागत आहे, ज्यांनी स्वतःच्या टेस्टिंग सेवा सुरू केल्या आहेत. याव्यतिरिक्त, डिजिटल हेल्थ प्लॅटफॉर्म्सच्या वाढीमुळे किमतीच्या अपेक्षा बदलल्या आहेत, ज्यामुळे मार्जिनवर परिणाम करणारे प्राइस वॉर्स (Price Wars) सुरू झाले आहेत. काही विश्लेषकांच्या मते, किमतीवरील हा दबाव आता कमी होऊ लागला असला, तरी स्पर्धात्मक वातावरण अजूनही आक्रमक आहे. कंपनी सेवा गुणवत्ता आणि ब्रँड ओळख टिकवून ठेवू शकते का, याकडे गुंतवणूकदारांचे लक्ष असेल.

गुंतवणूकदारांसाठी महत्त्वाचे मुद्दे

भविष्यात गुंतवणूकदार तीन मुख्य गोष्टींवर लक्ष केंद्रित करतील. पहिले म्हणजे, प्रॉफिट मार्जिनचा कल; नवीन अधिग्रहणांमधून महसूल वाढल्यावर कंपनी आपले मार्जिन सुधारू शकते का, हे पाहणे महत्त्वाचे ठरेल. दुसरे, अधिग्रहणांची परिणामकारकता; नवीन कंपन्या किती लवकर फायद्यात येतात, हे पाहणे महत्त्वाचे आहे. तिसरे, डायग्नोस्टिक किमतींमधील एकूण कल; जर हॉस्पिटल चेन आणि स्टार्ट-अप्सकडून स्पर्धा वाढली आणि किमती कमी होत राहिल्या, तर महसुलात वाढ होऊनही नफ्यावर परिणाम होऊ शकतो. कंपनीची रोख शिल्लक (Cash Balance), जी 31 मार्च 2026 पर्यंत ₹1,526 कोटी होती, ती पुढील विस्तारासाठी महत्त्वाची ठरेल.