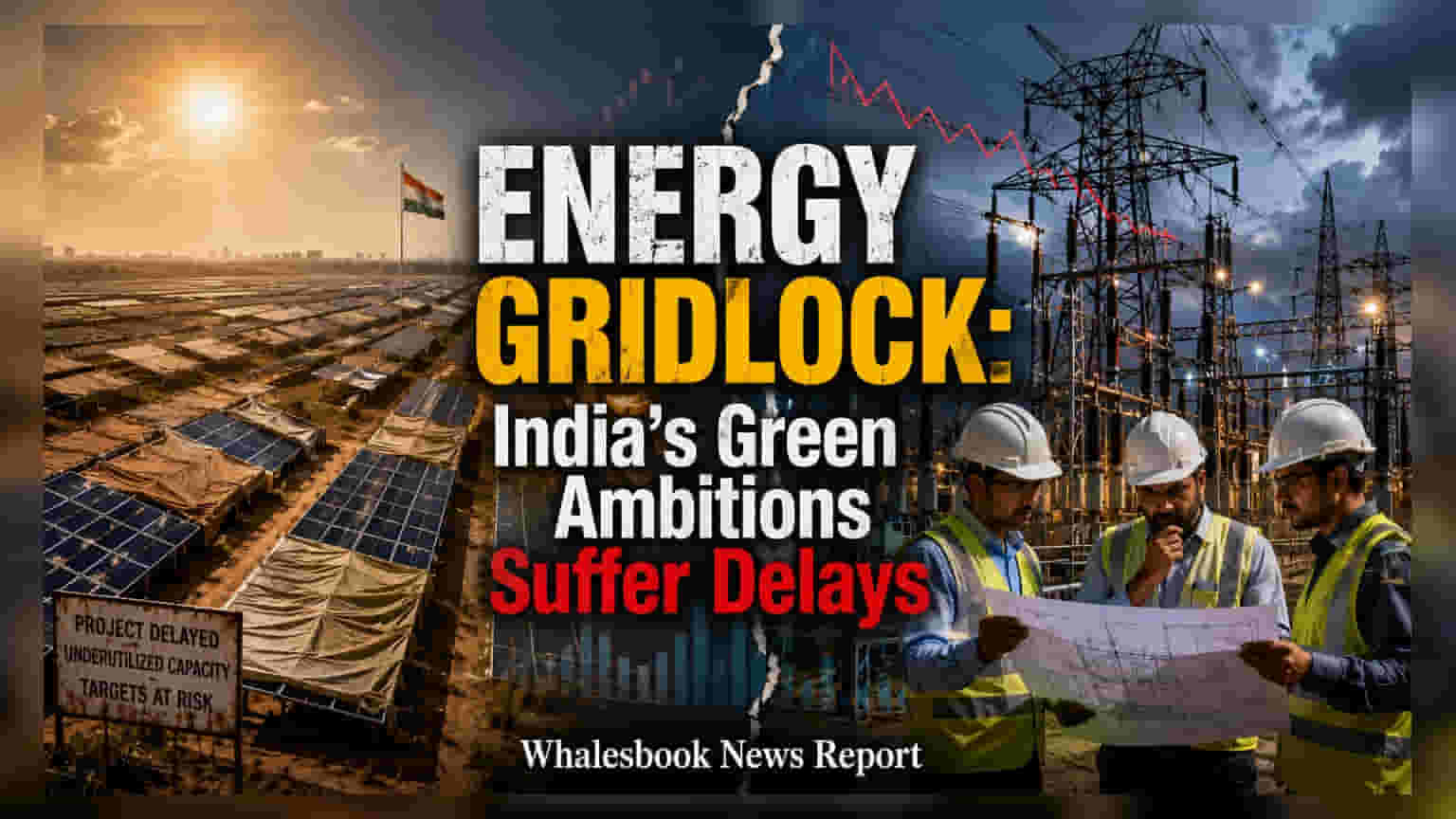

भारतातील रिन्यूएबल एनर्जी (Renewable Energy) क्षेत्र सध्या मोठ्या संकटात सापडले आहे. ग्रीड (Grid) कनेक्टिव्हिटीच्या समस्यांमुळे अनेक रिन्यूएबल एनर्जी प्रकल्पांना तब्बल **60%** पर्यंत वीज कपात (Curtailment) करावी लागत आहे. यामुळे प्रकल्पांचे नफा आणि देशाचे स्वच्छ ऊर्जा निर्मितीचे लक्ष्य धोक्यात आले आहे.

भारताची रिन्यूएबल एनर्जी (Renewable Energy) वाढवण्याची महत्त्वाकांक्षी योजना पायाभूत सुविधांच्या (Infrastructure) अभावी रखडल्याचे चित्र आहे. आकडेवारीनुसार, अनेक सौर आणि पवन ऊर्जा प्रकल्पांना वीज ग्रीडशी जोडण्यात अडचणी येत आहेत, ज्यामुळे ग्रीड ऑपरेटरना वीज पुरवठा कमी करावा लागत आहे. या वीज कपातीमुळे (Curtailment) रिन्यूएबल एनर्जी कंपन्यांच्या अपेक्षित उत्पन्नावर आणि नफ्यावर मोठा परिणाम होत आहे.

ग्रीड आणि आर्थिक परिणाम

ऊर्जा निर्मिती आणि ती ग्रीडपर्यंत पोहोचवण्याची क्षमता यातील तफावत एक मोठी समस्या बनली आहे. जरी सरकार नवीन रिन्यूएबल क्षमता निर्माण करण्यासाठी लिलाव करत असले, तरी ग्रीड पायाभूत सुविधांचा विकास त्या वेगाने होत नाहीये. रेटिंग एजन्सी आयसीआरए (Icra) नुसार, 2026-27 ते 2031-32 या आर्थिक वर्षांमध्ये पॉवर ट्रान्समिशन (Power Transmission) क्षेत्राला ₹5-6 लाख कोटींची गुंतवणूक आवश्यक आहे. या गुंतवणुकीचा उद्देश देशातील प्रमुख ऊर्जा उत्पादन क्षेत्रे, जसे की राजस्थान आणि गुजरात, यांना देशभरातील लोड सेंटर्सशी जोडणे आहे.

अंमलबजावणी आणि पुरवठा साखळीतील अडथळे

निधीच्या पलीकडे, ट्रान्समिशन क्षेत्रात अंमलबजावणीचे (Execution) मोठे धोके आहेत. अधिकृत आकडेवारीनुसार, टॅरिफ-आधारित स्पर्धात्मक बोली मार्गाने (Tariff-based competitive bidding route) दिलेल्या प्रकल्पांना पूर्ण होण्यास सरासरी 10 महिन्यांपेक्षा जास्त विलंब होत आहे. मार्च 2026 पर्यंत, यापैकी केवळ 12% प्रकल्प वेळेवर पूर्ण होण्याची अपेक्षा आहे. विद्युत उपकरणांची मर्यादित उत्पादन क्षमता आणि कुशल कामगारांची कमतरता यांसारख्या समस्यांमुळे हे विलंब अधिक वाढले आहेत.

प्रादेशिक धोके आणि भविष्यातील देखरेख

ग्रीड विलंबाचा परिणाम संपूर्ण भारतात सारखा नाही. राजस्थान आणि गुजरातसारख्या राज्यांमध्ये, जिथे रिन्यूएबल एनर्जीचे प्रमाण जास्त आहे, तिथे वारंवार वीज कपात होत आहे. गुंतवणूकदारांसाठी, वीज निर्माण करण्याच्या क्षमतेइतकेच वीज ग्रीडशी स्थिरपणे जोडणी मिळवणे महत्त्वाचे झाले आहे. या क्षेत्रातील मुख्य लक्षणीय बाबींमध्ये सबस्टेशन (Substation) क्षमता वाढवणे, ज्याचे वार्षिक लक्ष्य 120 GVA आहे, आणि 20,000 सर्किट किलोमीटर पेक्षा जास्त ट्रान्समिशन लाईन्सचे यशस्वी कमीशनिंग करणे समाविष्ट आहे. हे राष्ट्रीय उद्दिष्ट 2035-36 पर्यंत 900 GW नॉन-जीवाश्म इंधन क्षमता एकत्रित करण्यासाठी आवश्यक आहे. गुंतवणूकदारांनी या सरकारी पुढाकारांमुळे सध्याच्या विलंबाचे चक्र कमी होते का आणि वीज कपात कमी होते का यावर लक्ष ठेवले पाहिजे, कारण हे घटक रिन्यूएबल एनर्जी मालमत्तेची दीर्घकालीन व्यवहार्यता आणि नफा निश्चित करतील.