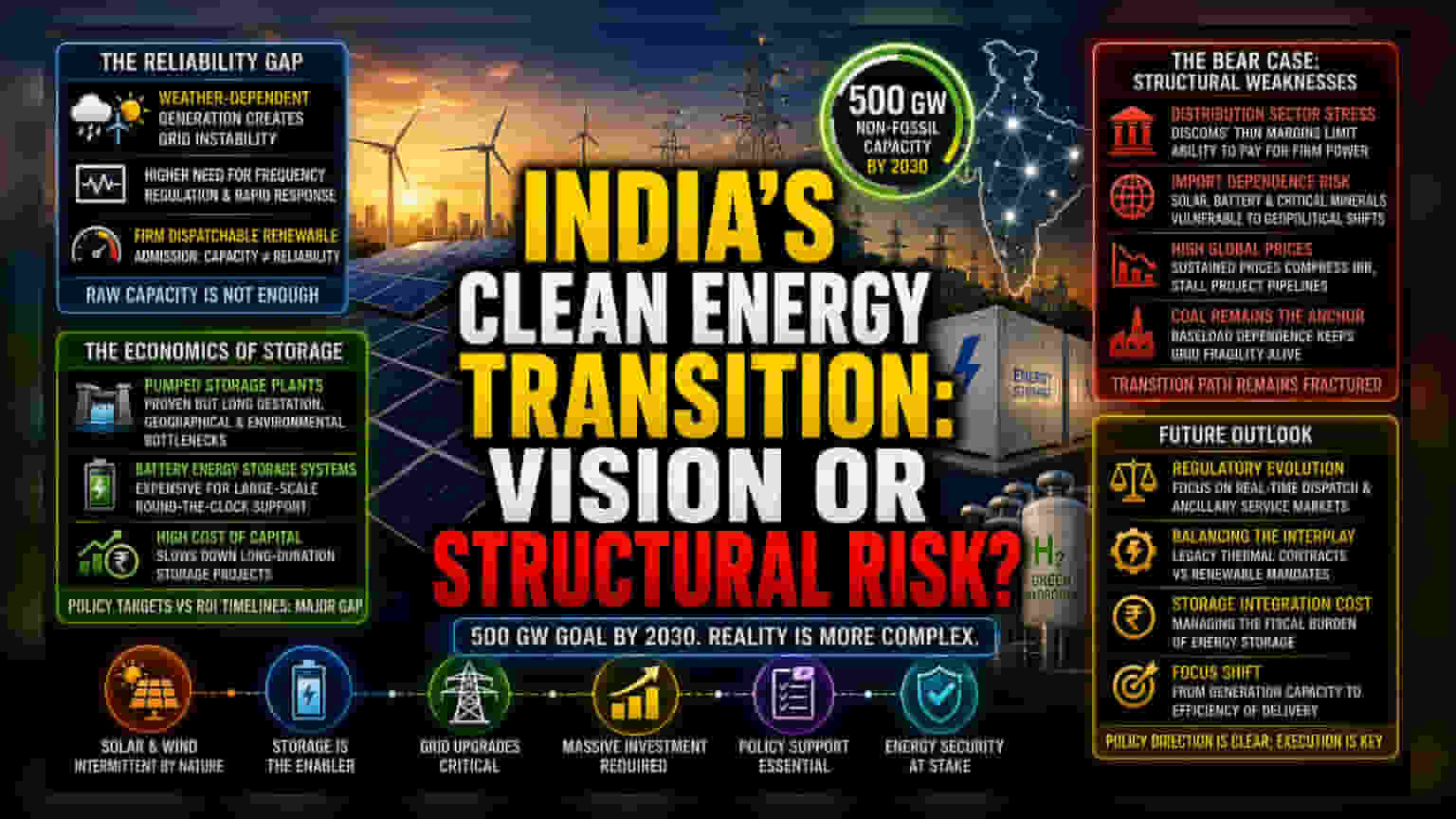

विश्वासार्हतेतील तफावत

भारताचे 2030 पर्यंत 500 GW नॉन-जीवाश्म इंधन क्षमता गाठण्याचे ध्येय अनेकदा केवळ क्षमतेच्या वाढीच्या दृष्टिकोनातून पाहिले जाते. परंतु, प्रत्यक्षात ही परिस्थिती खूपच गुंतागुंतीची आहे. सौर आणि पवन ऊर्जेवरील जास्त अवलंबित्व हवामानावर आधारित निर्मितीवर आधारित आहे, ज्याचे संतुलन सध्याचे ग्रिड इन्फ्रास्ट्रक्चर सांभाळण्यास संघर्ष करत आहे. Firm Dispatchable Renewable Energy कडे होणारे संक्रमण हे या वस्तुस्थितीची कबुली आहे की, स्टोरेजमध्ये प्रचंड गुंतवणूक केल्याशिवाय केवळ क्षमता पुरेशी नाही. जसेजसे अनियमित स्रोतांचा वापर वाढेल, तसतसे फ्रिक्वेन्सी रेग्युलेशन (frequency regulation) आणि जलद-प्रतिसाद संतुलन (rapid-response balancing) ची गरज वाढेल, जी ऊर्जा संक्रमणाची खरी, पण कमी सांगितलेली किंमत आहे.

स्टोरेज आणि स्केलची अर्थव्यवस्था

राष्ट्रीय हरित हायड्रोजन मिशन (National Green Hydrogen Mission) आणि विविध उत्पादन-संलग्न प्रोत्साहन (Production Linked Incentive) योजना देशांतर्गत उत्पादनाला चालना देण्यासाठी तयार केल्या असल्या तरी, त्यांना जागतिक पुरवठा साखळीतील अस्थिरता आणि दीर्घकालीन स्टोरेज प्रकल्पांसाठी भांडवलाचा जास्त खर्च यांसारख्या मोठ्या अडचणींचा सामना करावा लागत आहे. पंप्ड स्टोरेज प्लांट्स (Pumped Storage Plants) दीर्घकाळासाठी उपयुक्त असले तरी, त्यांना जास्त कालावधी लागतो आणि ते भौगोलिक व पर्यावरणीय अडथळ्यांना तोंड देतात. याउलट, बॅटरी एनर्जी स्टोरेज सिस्टम्स (Battery Energy Storage Systems) मोठ्या प्रमाणावर, २४ तास ग्रिड सपोर्टसाठी खूप महाग आहेत, जोपर्यंत त्यांना सरकारी अनुदानाचा मोठा आधार मिळत नाही. धोरणात्मक लक्ष्ये आणि खाजगी क्षेत्रातील परतावा-गुंतवणुकीच्या वेळापत्रकांमधील अंतर हे देशाच्या ऊर्जा परिवर्तनातील सर्वात मोठे अडथळे आहेत.

संभाव्य धोके: संरचनात्मक कमकुवतपणा

ऊर्जा संक्रमण हे लक्षणीय जोखमींशिवाय नाही. वितरण विभागातील करारांमधील ताण (Contractual stress) ही एक मोठी समस्या आहे, कारण अनेक राज्य-मालकीच्या युटिलिटीज कमी नफ्यावर चालतात, ज्यामुळे त्यांना फर्म पॉवरसाठी अधिक प्रीमियम देण्यास मर्यादा येतात. याव्यतिरिक्त, सौर आणि बॅटरी पुरवठा साखळीसाठी आयात केलेल्या घटकांवर अवलंबून राहिल्याने हा क्षेत्र भू-राजकीय बदल आणि किमतीतील अचानक वाढीसाठी असुरक्षित बनतो. जर लिथियम-आयन किंवा गंभीर खनिजांच्या जागतिक किमती वाढत राहिल्या, तर विकासकांसाठी अंतर्गत परतावा दर (internal rate of return) कमी होईल, ज्यामुळे प्रकल्प पाइपलाइन थांबण्याची शक्यता आहे. शिवाय, डीकार्बोनायझेशनचा (decarbonization) आक्रमक दृष्टिकोन या वस्तुस्थितीकडे दुर्लक्ष करतो की, कोळशावर आधारित औष्णिक वीज आजही बेसलोड मागणीसाठी (baseload demand) सर्वात किफायतशीर आधार आहे, ज्यामुळे दशकाच्या उर्वरित भागासाठी ग्रिडची नाजूकता कायम राहण्याची शक्यता आहे.

भविष्यातील दृष्टिकोन: धोरण विरुद्ध वास्तव

पुढे जाताना, बाजारातील सहभागींनी वीज बाजाराच्या नियामक उत्क्रांतीवर लक्ष केंद्रित केले पाहिजे, विशेषतः रिअल-टाइम डिस्पॅच (real-time dispatch) आणि सहायक सेवा बाजारांच्या (ancillary service markets) संदर्भात. गुंतवणूकदार सरकार जुन्या औष्णिक करारांचे आणि नवीन नूतनीकरणक्षम आदेशांचे (renewable mandates) व्यवस्थापन कसे करते यावर बारकाईने लक्ष ठेवून आहेत. धोरणाची दिशा स्पष्ट असली तरी, 2030 पर्यंतचा मार्ग ग्रिडच्या तांत्रिक मर्यादांचे निराकरण करण्यावर आणि स्टोरेज एकत्रीकरणाच्या आर्थिक भार व्यवस्थापित करण्यावर अवलंबून राहील. लक्ष केवळ निर्मिती क्षमतेवरून वितरण यंत्रणेच्या कार्यक्षमतेकडे वळले आहे.