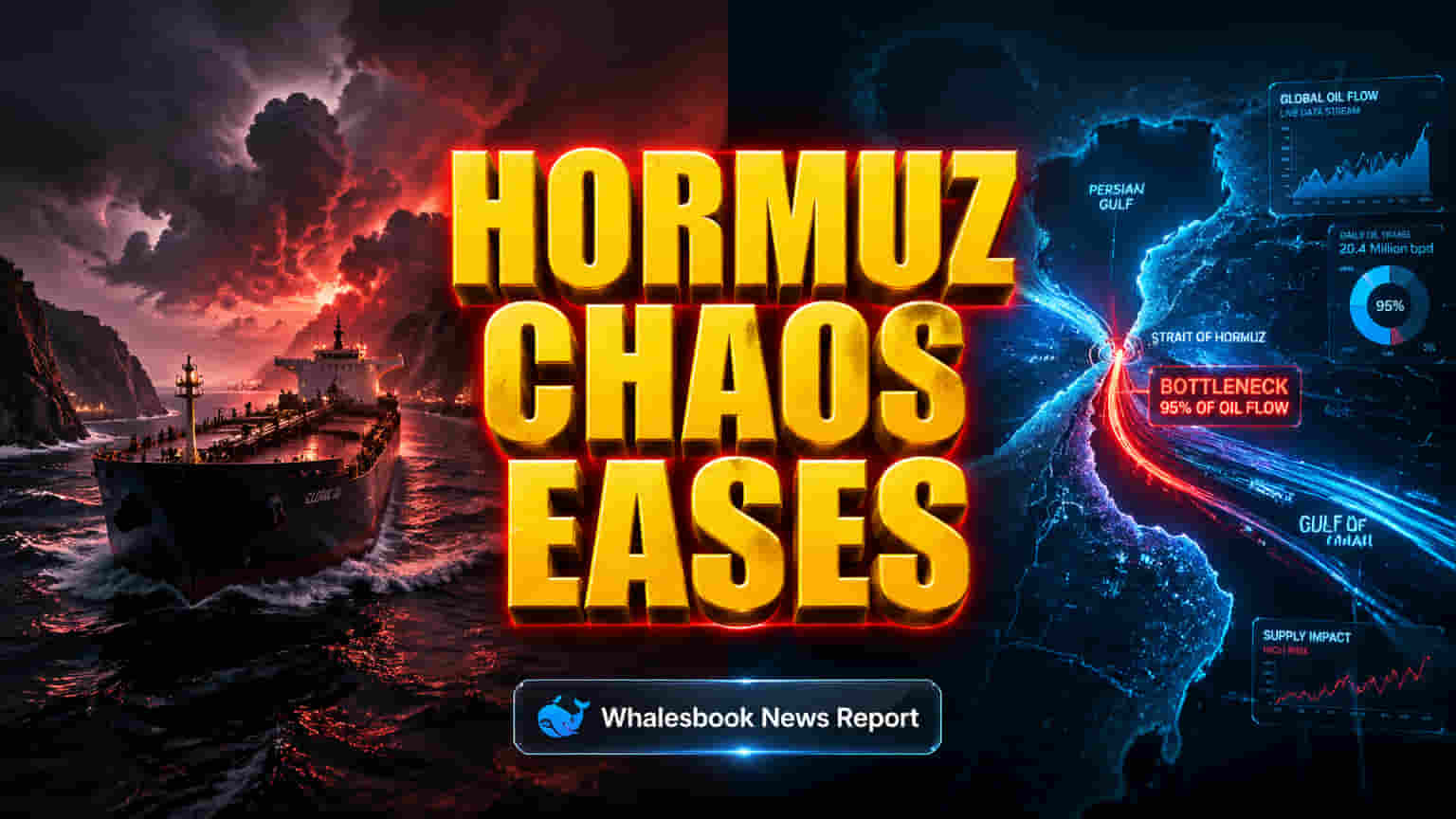

जागतिक ऊर्जा बाजार (Global energy markets) सध्या चिंतेत आहेत. हॉर्मुझ सामुद्रधुनी (Strait of Hormuz), जो एक महत्त्वाचा शिपिंग मार्ग आहे, तिथे गंभीर व्यत्यय (severe disruption) निर्माण झाला आहे. 28 फेब्रुवारी 2026 पासून या मार्गावरील वाहतूक लक्षणीयरीत्या कमी झाली आहे, ज्यामुळे किमतींमध्ये मोठी अस्थिरता (price swings) दिसून येत आहे. मार्चच्या सुरुवातीला ब्रेंट क्रूड (Brent crude) $100 प्रति बॅरलच्या पुढे गेले होते आणि मार्चच्या मध्यात ते $126 पर्यंत पोहोचले. WTI क्रूडमध्ये एका आठवड्यात 13% पर्यंत वाढ झाली. अमेरिकेच्या एनर्जी इन्फॉर्मेशन ॲडमिनिस्ट्रेशन (EIA) नुसार, पुरवठ्यातील अनिश्चिततेमुळे ब्रेंट क्रूड 2026 च्या दुसऱ्या तिमाहीत (Q2) $115 प्रति बॅरलपर्यंत पोहोचू शकते. या व्यत्ययामुळे जहाजांचा खर्च (shipping costs) 90% पेक्षा जास्त वाढला आहे.

या सर्व घडामोडी असूनही, ऊर्जा क्षेत्राची (energy sector) पहिली तिमाही (Q1 2026) मात्र खूपच मजबूत राहिली. मार्केट इंडेक्समध्ये 33% ते 38% पर्यंत वाढ दिसून आली. पुरवठ्यातील तणाव (tight supply) आणि भू-राजकीय धोके (geopolitical risks) हे यामागील प्रमुख कारण होते. या क्षेत्रातील मोठ्या कंपन्या जसे की Baker Hughes (मार्केट कॅप ~$62 अब्ज), Halliburton (~$33.7 अब्ज) आणि Schlumberger (~$78.6 अब्ज) यांच्या शेअर्सच्या किमती वाढल्या. Baker Hughes चा P/E रेशो अंदाजे 24, Halliburton चा 22 आणि Schlumberger चा 22-24 च्या आसपास आहे.

आता सर्वात महत्त्वाचा मुद्दा म्हणजे वाहतूक पूर्ववत होण्याच्या वेळापत्रकाबाबत (timelines for traffic resumption) असलेले मतभेद. Baker Hughes चे मत आहे की मध्य पूर्वेतील व्यत्यय जून 2026 च्या अखेरीस संपेल आणि 2026 च्या उत्तरार्धात (H2) हॉर्मुझ सामुद्रधुनी पूर्णपणे पूर्ववत कार्यान्वित होईल. त्याचप्रमाणे, आंतरराष्ट्रीय ऊर्जा एजन्सी (IEA) चा 'बेस केस' अंदाज सांगतो की मे 2026 पासून तेल शिपमेंट हळूहळू पुन्हा सुरू होईल, ज्यामुळे 2026 च्या उत्तरार्धात (H2) बाजारात तुटवडा (shortage) कमी होऊन अतिरिक्त पुरवठा (surplus) वाढेल. मात्र, फेडरल रिझर्व्ह बँक ऑफ डॅलसच्या (Dallas Fed) Q1 2026 एनर्जी सर्वेक्षणाचे निष्कर्ष याच्या अगदी उलट आहेत. या सर्वेक्षणात सहभागी झालेल्या तेल आणि वायू कंपन्यांच्या 39% अधिकाऱ्यांचा अंदाज आहे की सामान्य स्थिती येण्यास ऑगस्ट 2026 पर्यंत वेळ लागेल, तर आणखी 26% जणांच्या मते नोव्हेंबर किंवा त्यानंतरच हे शक्य होईल. हा सर्वेक्षण 15-20 एप्रिल 2026 दरम्यान घेण्यात आला होता.

Dallas Fed सर्वेक्षणातील 86% अधिकाऱ्यांनी पुढील पाच वर्षांत पुन्हा व्यत्यय येण्याची शक्यता 'खूप जास्त' (very likely) किंवा 'बऱ्यापैकी' (somewhat likely) असल्याचे म्हटले आहे. यामुळे भविष्यातील स्थिरतेबाबत (future stability) मोठी चिंता व्यक्त केली जात आहे. जरी ऊर्जा क्षेत्राची Q1 मधील कामगिरी मजबूत असली तरी, हॉर्मुझ सामुद्रधुनीच्या रिकव्हरी वेळापत्रकातील हा तफावत (divergence) बाजारात धोका (risk) वाढवत आहे. काही विश्लेषकांनी एनर्जी ॲसेट्समधील प्रॉफिट बुकिंगचा सल्ला दिला आहे, तर काही जणांच्या मते या क्षेत्रातील उच्च फ्री कॅश फ्लो (free cash flow) आणि आकर्षक डिव्हिडंड (dividends) गुंतवणूकदारांना फायद्यात ठेवत आहेत. डॅलस फेड सर्वेनुसार, पर्शियन गल्फमधून जहाजांचा खर्च (shipping costs) पूर्ववत झाल्यानंतरही जास्त राहू शकतो, जो प्रति बॅरल $2 ते $4 दरम्यान असण्याचा अंदाज आहे. याचा अर्थ ग्राहकांसाठी आणि उत्पादकांसाठी खर्चाचा दबाव कायम राहू शकतो.

EIA च्या अंदाजानुसार, 2026 च्या उत्तरार्धात (late 2026) उत्पादन हळूहळू पूर्ववत सुरू होईल, तरीही पुरवठ्यातील अनिश्चिततेमुळे (supply uncertainty) कच्च्या तेलाच्या किमतीत (crude oil prices) रिस्क प्रीमियम (risk premium) कायम राहण्याची अपेक्षा आहे. EIA नुसार, ब्रेंट क्रूड 2026 च्या चौथ्या तिमाहीत (Q4) $90 प्रति बॅरलच्या खाली येऊ शकते. ऊर्जा क्षेत्राला भू-राजकीय तणावाचा मोठा फायदा झाला असला तरी, रिकव्हरी वेळापत्रकातील भिन्न अंदाज आणि दीर्घकाळ चालणाऱ्या व्यत्ययाबाबत (protracted disruptions) IEA च्या चेतावण्यांमुळे बाजारात अस्थिरता (volatility) कायम राहण्याची शक्यता आहे. गुंतवणूकदारांना उच्च कमोडिटी किमती आणि क्षेत्रातील मजबूत कामगिरीचा फायदा घेताना, खोल भू-राजकीय धोके आणि पुरवठा साखळीतील (supply chain) संभाव्य समस्यांकडे लक्ष द्यावे लागेल.