भांडवली खर्चाचे जाळे (The Capital Expenditure Trap)

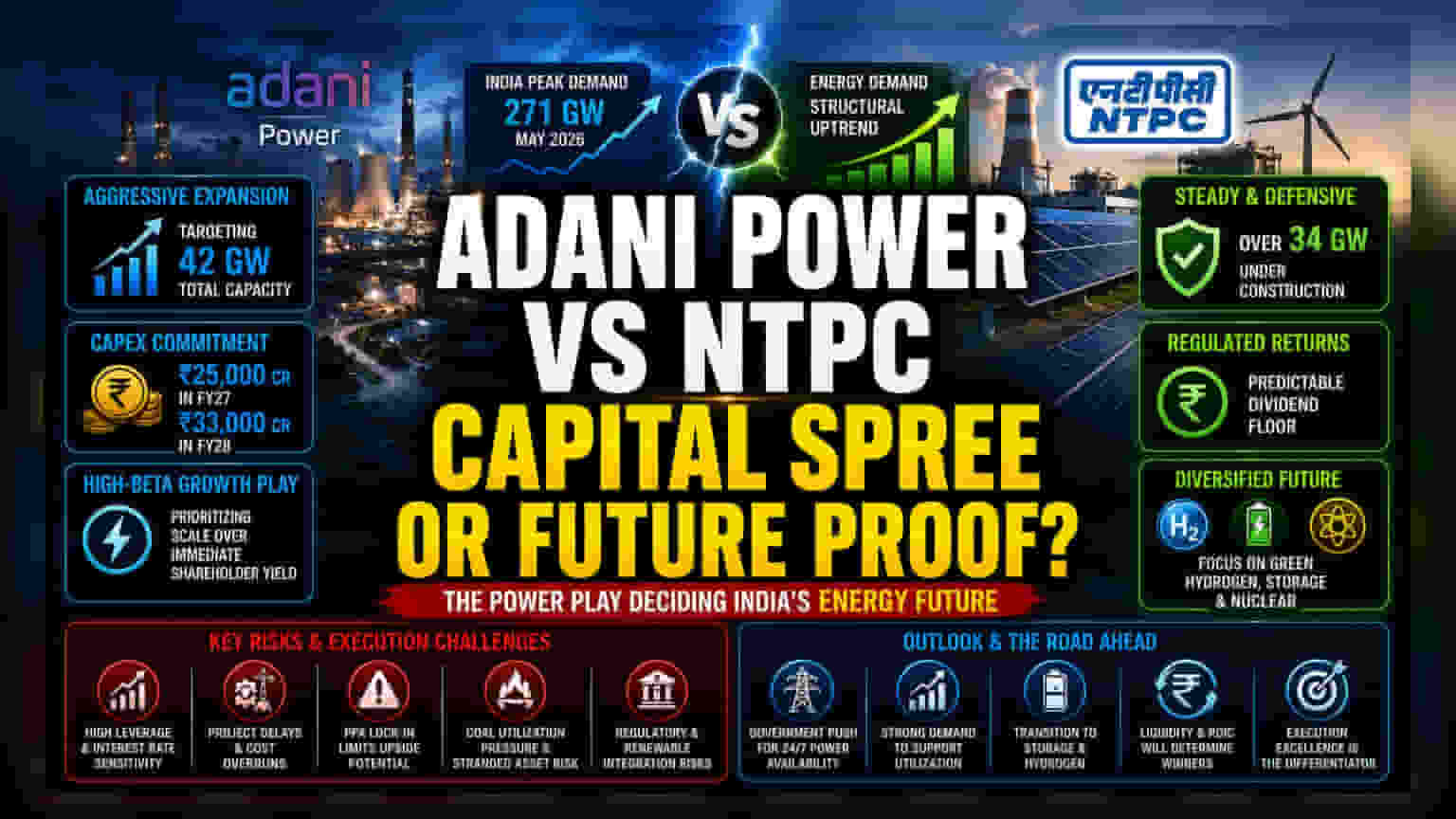

Adani Power आणि NTPC यांनी आता केवळ तयार झालेल्या क्षमतेवर लक्ष केंद्रित केले आहे. यातून कंपनीचा नफा कमावण्याचा दृष्टिकोन बदलून युटिलिटीसारखा मालमत्ता-आधारित मॉडेल स्वीकारला आहे. Adani 42 गिगावॅट आणि NTPC 34 गिगावॅट क्षमतेचा विस्तार करत आहेत. दोन्ही कंपन्या दीर्घकालीन पॉवर परचेस अॅग्रीमेंट (PPAs) भांडवली खर्चापेक्षा जास्त फायदेशीर ठरतील यावर पैज लावत आहेत. तथापि, यामुळे अंमलबजावणीच्या कार्यक्षमतेवर मोठे अवलंबित्व निर्माण झाले आहे. Adani Power चा अपेक्षित भांडवली खर्च ₹25,000 कोटी (FY27) वरून ₹33,000 कोटी (FY28) पर्यंत वाढणार आहे, जो शेअरधारकांना त्वरित परतावा देण्याऐवजी मालमत्ता वर्चस्वासाठी मोठा पुनर्गुंतवणूक सायकल दर्शवतो.

क्षेत्रातील बेंचमार्किंग आणि व्हॅल्युएशनची गती

पारंपारिक युटिलिटीजच्या विपरीत, या कंपन्या सध्या ऐतिहासिक लाभांशाऐवजी वाढीच्या अपेक्षांवर आधारित प्रीमियमवर व्यवहार करत आहेत. NTPC आपल्या नियंत्रित परतावा मॉडेलमुळे एक स्थिर लाभांश देण्याचे आश्वासन देते. याउलट, Adani Power एक हाय-बीटा ग्रोथ व्हेईकल म्हणून काम करते. बाजारातील डेटानुसार, दोन्ही कंपन्या वाढत्या राष्ट्रीय पीक मागणीचा (जी मे 2026 मध्ये 271 GW पर्यंत पोहोचली) फायदा घेत आहेत. मात्र, बाजारात नवीन प्रकल्पांवरील परतावा (ROIC) वाढत आहे. गुंतवणूकदार या शेअर्सचे मूल्यांकन सध्याच्या थर्मल मार्जिनवर नव्हे, तर ग्रीन हायड्रोजन, पंप्ड स्टोरेज आणि अणुऊर्जा प्रकल्पांच्या यशस्वी एकत्रीकरणावर करत आहेत.

विश्लेषणात्मक मते: अंमलबजावणी आणि कर्ज

सकारात्मक वाढीच्या कथनावाचूनही, अनेक संरचनात्मक धोके कायम आहेत. आक्रमक विस्तारासाठी सतत कर्जाची आवश्यकता भासेल, ज्यामुळे दोन्ही कंपन्या व्याजदरातील चढ-उतार आणि मोठ्या पायाभूत सुविधा प्रकल्पांमधील खर्चात वाढ होण्याची शक्यता आहे. Adani Power समोर वेगाने वाढणाऱ्या बॅलन्स शीटचे व्यवस्थापन करण्याचे आव्हान आहे; अनेक गिगावॅट प्रकल्पांना विलंब झाल्यास व्याज कव्हरेजवर मोठा दबाव येऊ शकतो. याव्यतिरिक्त, दीर्घकालीन PPAs मुळे मार्केट दरातील अस्थिरतेपासून संरक्षण मिळते, परंतु ते निश्चित परतावा देखील लॉक करतात. वीज दरात अचानक वाढ झाल्यास नफ्याची संधी मर्यादित होऊ शकते. अक्षय ऊर्जेच्या वाढत्या वापरामुळे नियामक बदल थर्मल मालमत्तेच्या वापरावर परिणाम करू शकतात, ज्यामुळे कंपन्यांना कोळशावर आधारित मॉडेलमधून वैविध्यपूर्ण ऊर्जा ताफ्यात रूपांतरण करताना अडचणी येऊ शकतात.

मागणी आणि धोरणात्मक एकत्रीकरणावर दृष्टिकोन

भविष्यातील अंदाज सरकारच्या 24/7 वीज उपलब्धतेच्या धोरणावर अवलंबून आहेत. कंपन्या आर्थिक पुनर्प्राप्तीमुळे वापर उच्च राहील यावर विश्वास ठेवत आहेत. तथापि, गैर-थर्मल ऊर्जेकडे होणारे संक्रमण हे खरे आव्हान आहे. दोन्ही कंपन्या बॅटरी स्टोरेज आणि हायड्रोजनमध्ये प्रवेश करत असल्याने, ते नवीन बाजारपेठांमध्ये येत आहेत जिथे तंत्रज्ञानाचा खर्च अस्थिर आहे. येणारी आर्थिक वर्षे या कंपन्यांना भांडवल-केंद्रित, कमी मार्जिन असलेल्या नवीन ऊर्जा तंत्रज्ञानामध्ये संक्रमण करताना तरलता टिकवून ठेवण्याची क्षमता दर्शवतील.