ऑटोमेटेड टॅक्सचा फास

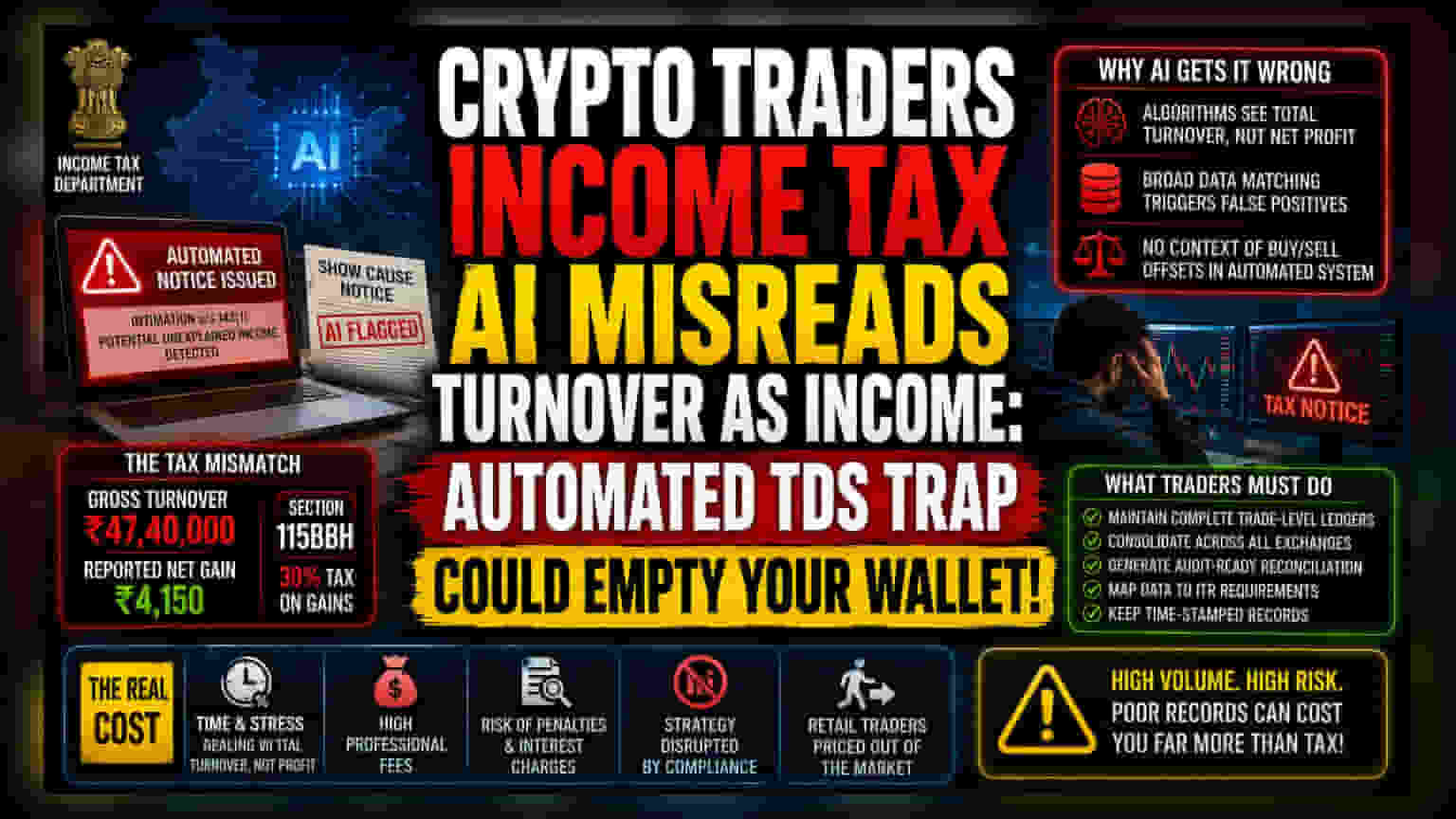

भारतातील करप्रणालीच्या ऑटोमेशनमुळे जास्त फ्रिक्वेन्सीने डिजिटल मालमत्तेचा (Digital Asset) व्यापार करणाऱ्यांसाठी एक धोकादायक परिस्थिती निर्माण झाली आहे. आयकर विभाग (Income Tax Department) कर चुकवेगिरी रोखण्यासाठी डेटा जुळवणीचे (Data Matching) अत्याधुनिक तंत्रज्ञान वापरतो, परंतु हे अल्गोरिदम अनेकदा मोठ्या ट्रेडिंग टर्नओव्हरचा अर्थ चुकीचा लावतात आणि त्याला 'अज्ञात उत्पन्न' (Unexplained Income) समजतात. जेव्हा एखादा गुंतवणूकदार मोठ्या प्रमाणात व्यवहार करतो, तेव्हा सेक्शन 194S अंतर्गत एक्सचेंजेसनी नोंदवलेले एकूण व्यवहार मूल्य (Aggregate Transaction Value) प्रत्यक्ष निव्वळ नफ्यापेक्षा (Net Gain) खूप जास्त असू शकते. यामुळे सरकारी स्वयंचलित प्रणालींमध्ये चुकीचे संकेत (False-Positive Flag) निर्माण होतात.

व्हर्च्युअल डिजिटल मालमत्ता (VDA) करातील अडथळे

सेक्शन 115BBH कसे काम करते आणि एक्सचेंज रिपोर्टिंगमध्ये काय तफावत आहे, यातच खरी समस्या आहे. कर अधिकारी 1% TDS (Tax Deducted at Source) ला नफ्याच्या मूल्यांकनासाठी एक साधी सुरुवात मानण्याऐवजी, एकूण व्यवहारांचे निर्देशक (Marker of Total Activity) मानतात. बंगळुरूमधील ताज्या प्रकरणामध्ये, ही तफावत गैरव्यवहारामुळे नव्हती, तर डेटाच्या तपशीलामुळे (Data Granularity) होती. गुंतवणूकदाराने अंदाजे ₹4,150 निव्वळ नफा नोंदवला होता, परंतु कर पोर्टलवर ₹47.40 लाख चा एकूण टर्नओव्हर दिसला. कारण कर विभागाची AI-आधारित तपासणी वैयक्तिक ट्रेड लेजर विश्लेषणाऐवजी (Individual Trade Ledger Analysis) व्यवहारांच्या विस्तृत सारांशावर अवलंबून असते, त्यामुळे एकूण टर्नओव्हर हे रिपोर्ट न केलेले उत्पन्न आहे असे गृहीत धरून सिस्टीमने आपोआप नोटीस जारी केली.

ट्रेडर्ससाठी ऑपरेशनल धोका

सक्रिय ट्रेडर्ससाठी, हा धोका आर्थिक (Fiscal) नसून प्रशासकीय (Administrative) आहे. अनुपालनासाठी (Compliance) केवळ नफा-तोटा स्टेटमेंटपेक्षा (Profit and Loss Statement) पुढे जाणे आवश्यक आहे. कर समस्येचे निराकरण करण्यासाठी, सर्व प्लॅटफॉर्मवर केलेल्या प्रत्येक खरेदी-विक्री ऑर्डरचे संपूर्ण, ऑडिटसाठी तयार असलेले जुळवणी (Audit-ready Reconciliation) आवश्यक आहे. एक्सचेंज-प्रदान केलेल्या टॅक्स सारांशांवर अवलंबून राहणे पुरेसे नाही, कारण हे दस्तऐवज आयकर रिटर्न फाइलिंग इंटरफेससाठी आवश्यक असलेल्या विशिष्ट श्रेणींशी जुळत नाहीत. निव्वळ नफा आणि एकूण टर्नओव्हर वेगळे करणारा तपशीलवार ब्रेकडाऊन (Granular Breakdown) नसल्यास, ट्रेडर्सना आपोआप येणाऱ्या नोटीसेसना सामोरे जावे लागते, ज्यासाठी अधिकारक्षेत्रातील मूल्यांकन अधिकाऱ्यांकडून (Assessing Officers) मानवी हस्तक्षेपाची आवश्यकता असते.

किरकोळ गुंतवणूकदारांसाठी वाईट बातमी

नियामक क्लिष्टता (Regulatory Complexity) किरकोळ गुंतवणूकदारांना डिजिटल मालमत्ता बाजारातून बाहेर काढत आहे. नफ्यावर 30% चा निश्चित कर, इतर उत्पन्न श्रेणींविरुद्ध तोटा समायोजित (Set off losses) करण्याची असमर्थता आणि स्वयंचलित ऑडिट दरम्यान मॅन्युअल पुराव्याचा मोठा भार यामुळे बाजारात प्रवेश करण्यासाठी एक महत्त्वपूर्ण अडथळा निर्माण झाला आहे. पारंपरिक इक्विटीच्या विपरीत, जिथे ब्रोकर्स सोपे एकत्रित कर स्टेटमेंट (Consolidated Tax Statements) देतात, जे सामान्यतः महसूल अधिकाऱ्यांद्वारे स्वीकारले जातात, तिथे एक्सचेंज-आधारित डिजिटल मालमत्ता रिपोर्टिंगचे खंडित (Fragmented) आणि अनेकदा अपारदर्शक (Opaque) स्वरूप त्रुटींची शक्यता वाढवते. स्वतंत्र, टाइम-स्टँप केलेले लेजर (Time-stamped Ledgers) न राखणारे गुंतवणूकदार स्वयंचलित तपासणीविरूद्ध त्यांचे फाइलिंग बचावण्यासाठी जास्त व्यावसायिक खर्च (Professional Costs) उचलू शकतात. अनुपालन राखण्यासाठी आवश्यक असलेला ओव्हरहेड आता लिक्विडिटीवर (Liquidity) एक छुपा कर (Hidden Tax) बनला आहे, ज्यामुळे उच्च-फ्रिक्वेन्सी स्ट्रॅटेजींना (High-frequency Strategies) प्रोत्साहन मिळणे कमी होऊ शकते, ज्या बाजारासाठी आवश्यक खोली (Market Depth) प्रदान करतात.