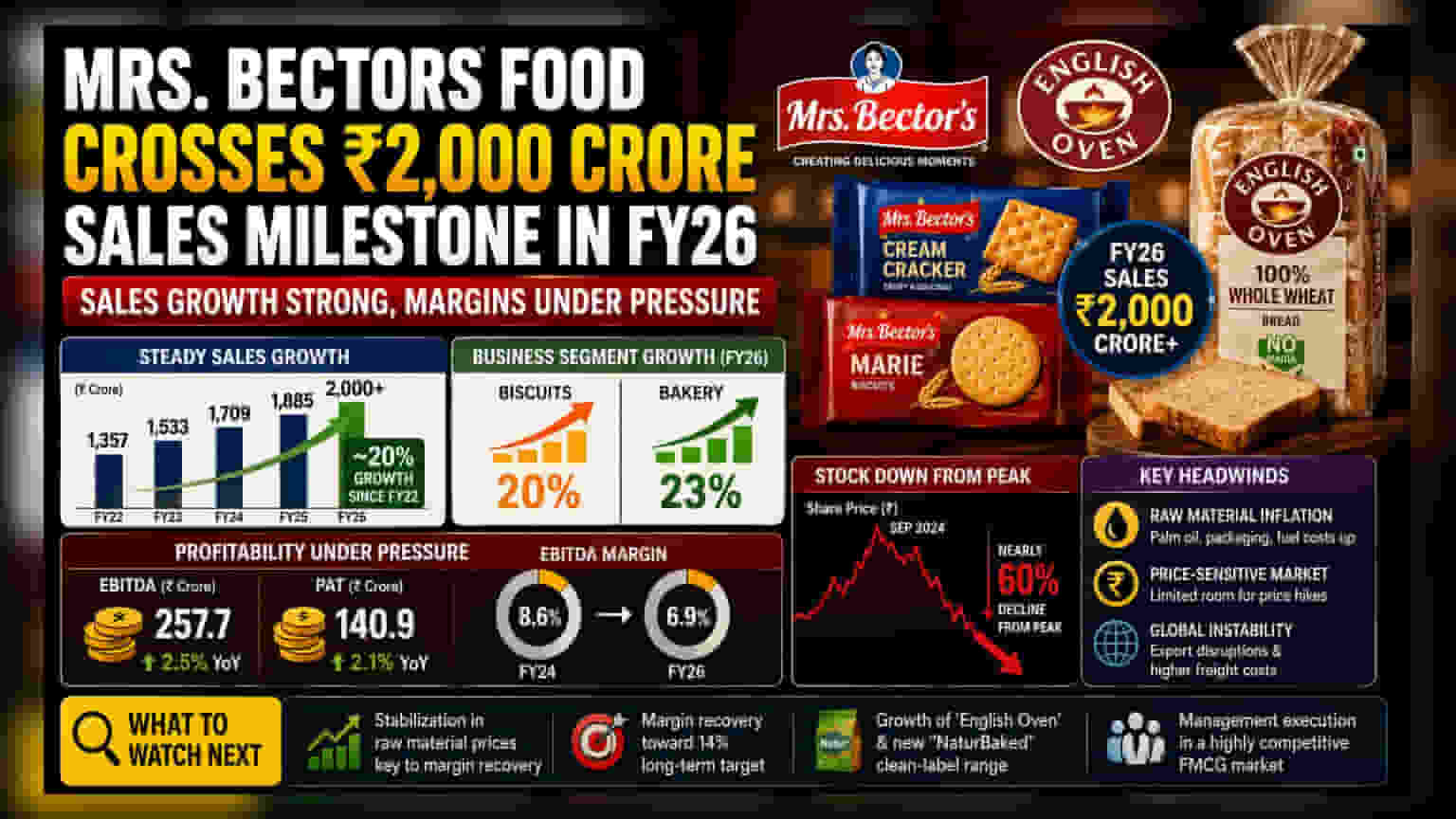

Mrs. Bectors Food Specialities ने FY26 मध्ये ₹2,000 कोटींचा महसूल ओलांडला असला तरी, वाढत्या खर्चामुळे आणि तीव्र स्पर्धेमुळे कंपनीच्या नफ्यात (Profit) घट झाली आहे. नफ्याचे मार्जिन (Margin) घसरून **6.9%** झाले आहे. कंपनीची वाढ आणि नफा यांच्यातील समतोल साधण्याची क्षमता गुंतवणूकदारांसाठी चिंतेचा विषय बनली आहे.

काय घडले?

Mrs. Bector's बिस्किट ब्रँड आणि 'English Oven' बेकरी व्यवसायाची मालक असलेली Mrs. Bectors Food Specialities कंपनी FY26 मध्ये वार्षिक विक्रीत ₹2,000 कोटी ओलांडून एका महत्त्वपूर्ण टप्प्यावर पोहोचली आहे. FY22 पासून सुमारे 20% च्या स्थिर वाढीचे हे प्रतिबिंब आहे, ज्यामध्ये बिस्किट सेगमेंट 20% आणि बेकरी व्यवसायात 23% वाढ झाली आहे. तथापि, विक्री वाढली असली तरी, कंपनीच्या नफ्यात लक्षणीय घट झाली आहे, जी व्यवसाय विस्तार आणि कमाई वाढ यांच्यातील तफावत दर्शवते.

मार्जिन आणि नफ्याचे चित्र

महसुलात वाढ होऊनही, कंपनीच्या आर्थिक आरोग्यात तणावाची चिन्हे दिसत आहेत. EBITDA, जो ऑपरेशनल नफा मोजतो, FY26 मध्ये ₹257.7 कोटी पर्यंत पोहोचला, जो मागील वर्षाच्या तुलनेत केवळ 2.5% ची किरकोळ वाढ दर्शवतो. करानंतरचा नफा ₹140.9 कोटी इतका होता, आणि सर्वात महत्त्वाचे म्हणजे, मार्जिन 8.6% (FY24) वरून घसरून 6.9% झाले आहे. FMCG क्षेत्रात, जेव्हा कंपनी वाढीव उत्पादन खर्च ग्राहकांवर टाकू शकत नाही, तेव्हा नफ्याच्या मार्जिनमध्ये अशी घट दिसून येते. वाढत्या आर्थिक दबावामुळे कंपनीचे 14% मार्जिनचे दीर्घकालीन लक्ष्य लांबणीवर पडले आहे.

गुंतवणूकदार का चिंतेत?

या आव्हानांचे प्रतिबिंब शेअर बाजारातही दिसून आले आहे. सप्टेंबर 2024 मधील उच्चांकावरून शेअरची किंमत सुमारे 60% ने घसरली आहे. गुंतवणूकदारांसाठी चिंता ही आहे की, Britannia, Parle आणि ITC सारख्या मोठ्या कंपन्यांच्या वर्चस्वाखाली असलेल्या बाजारात नफ्याचे मार्जिन टिकवून ठेवण्याची कंपनीची क्षमता काय असेल. कच्च्या मालाच्या किमती वाढल्यास, मोठ्या कंपन्यांना चांगला व्यवहार करण्याची संधी मिळते, ज्यामुळे लहान किंवा विशेष कंपन्यांना तळाशी असलेल्या नफ्याचे संरक्षण करणे कठीण होते.

क्षेत्रातील आव्हाने आणि धोके

व्यवसाय अनेक कठीण घटकांना सामोरे जात आहे. पहिली गोष्ट म्हणजे कच्च्या मालाची महागाई, विशेषतः पाम तेल, पॅकेजिंग आणि इंधन यांमध्ये उत्पादन खर्च वाढला आहे. दुसरे म्हणजे, भारतीय बिस्किट बाजार अत्यंत किंमत-संवेदनशील आहे; कोणत्याही महत्त्वपूर्ण किमतीत वाढ झाल्यास ग्राहक स्वस्त पर्यायांकडे वळल्याने विक्रीत घट होऊ शकते. तिसरे म्हणजे, जागतिक भू-राजकीय अस्थिरतेने निर्यातीवर परिणाम केला आहे, ज्यामुळे आंतरराष्ट्रीय विक्री कमी अंदाज करण्यायोग्य आणि वाढलेल्या मालवाहतूक खर्चामुळे अधिक महाग झाली आहे. या बाह्य दबावांमुळे कंपनीला मागील वर्षांतील उच्च वाढ दर टिकवून ठेवणे अधिक कठीण झाले आहे.

पुढे काय पाहावे?

'English Oven' ब्रँड एक मजबूत वाढीचे इंजिन असले तरी आणि 'NaturBaked' सारखे नवीन उपक्रम आशादायक असले तरी, तात्काळ लक्ष नफ्यावर केंद्रित राहील. गुंतवणूकदारांनी कच्च्या मालाच्या किमती स्थिर होतात की नाही यावर लक्ष ठेवले पाहिजे, कारण हे कंपनीसाठी 14% च्या लक्ष्यापर्यंत मार्जिन सुधारण्यासाठी सर्वात महत्त्वाचे आहे. आगामी तिमाहीत व्यवस्थापनाची स्पर्धात्मकता टिकवून ठेवण्याची आणि इनपुट खर्चाचे व्यवस्थापन करण्याची क्षमता मुख्य निरीक्षणणीय बाब असेल.