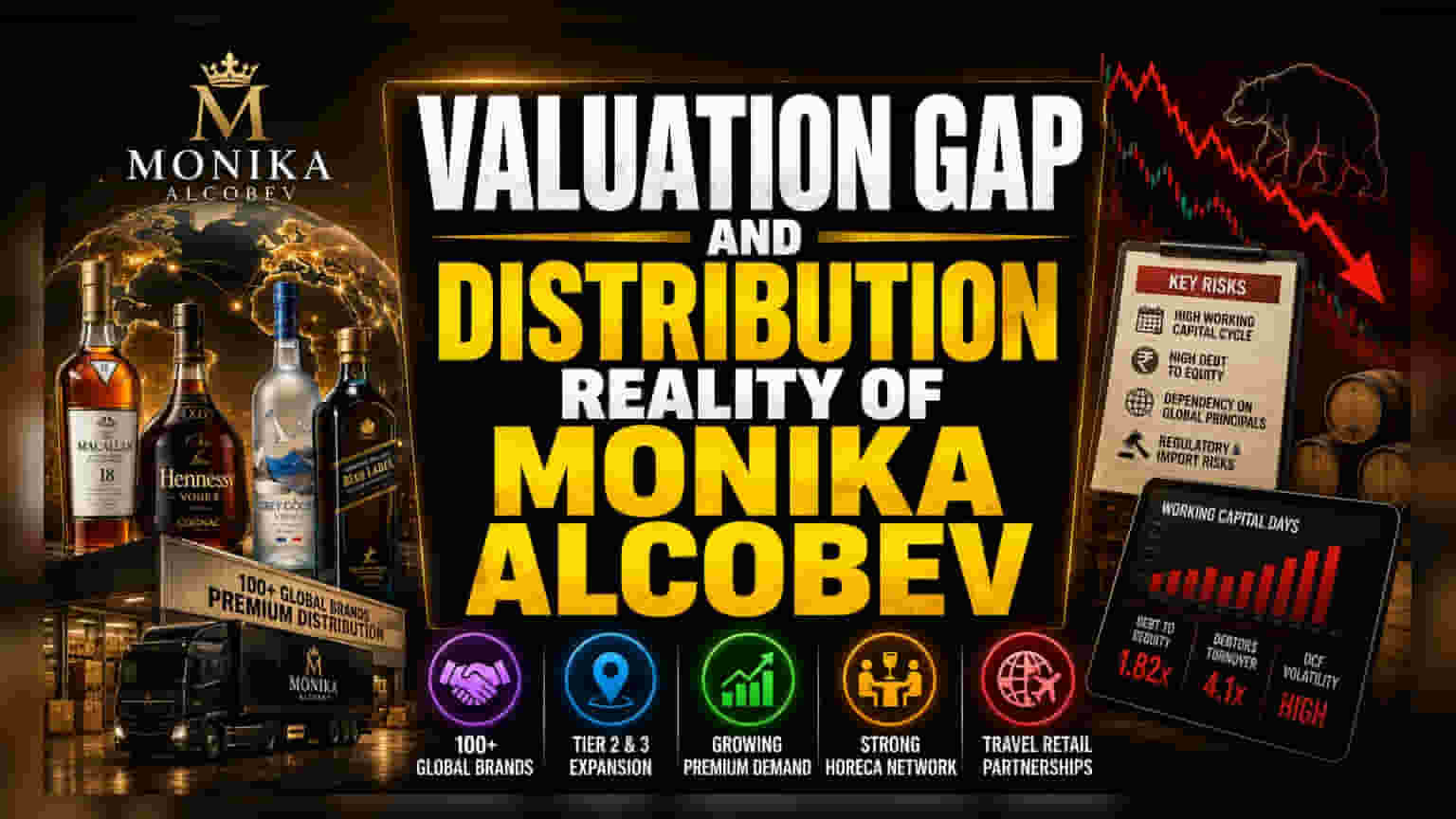

व्हॅल्युएशनची तफावत

Monika Alcobev ने भारतीय बेव्हरेज मार्केटमध्ये एक खास जागा निर्माण केली आहे. कंपनीने पारंपरिक भांडवल-केंद्रित डिस्टिलरी मॉडेलऐवजी अंमलबजावणी-आधारित डिस्ट्रीब्यूशन स्ट्रॅटेजीवर भर दिला आहे. 100 हून अधिक प्रीमियम ग्लोबल ब्रँड्सची आयात, मार्केटिंग आणि विक्री यावर लक्ष केंद्रित करून, कंपनीने स्पिरिट्स उत्पादनाशी संबंधित प्रचंड कॅपेक्स (Capex) टाळले आहे. मात्र, जुलै 2025 मध्ये शेअर बाजारात पदार्पण केल्यानंतर कंपनीच्या शेअरला अपेक्षित प्रतिसाद मिळालेला नाही. स्टॉक त्याच्या आधीच्या उच्चांकांपेक्षा लक्षणीयरीत्या खाली ट्रेड करत आहे, ज्यामुळे गुंतवणूकदार कंपनीच्या स्केलेबिलिटी (Scalability) आणि ट्रेडिंग-केंद्रित व्यवसायातील धोक्यांचे मूल्यांकन करत आहेत.

अंमलबजावणीचे धोके आणि आर्थिक वास्तव

पारंपरिक उत्पादकांप्रमाणे जे त्यांच्या उत्पादन प्रक्रियेवर नियंत्रण ठेवतात, Monika Alcobev आपल्या ग्लोबल पार्टनर्सच्या कामगिरीवर अवलंबून आहे. यावर अवलंबून राहिल्याने एक संरचनात्मक असुरक्षितता निर्माण होते; कंपनीकडे मूळ ब्रँड इक्विटी (Brand Equity) नाही, ज्यामुळे ती करार पुनर्रचना किंवा पार्टनर बदलल्यास असुरक्षित ठरू शकते. इतकेच नाही, तर कंपनीच्या आर्थिक आरोग्यात वर्किंग कॅपिटल सायकलवर (Working Capital Cycle) ताण आल्याची चिन्हे दिसत आहेत. ऑपरेटिंग कॅश फ्लोमध्ये (Operating Cash Flow) अस्थिरता दिसून आली आहे आणि कंपनीला जास्त डेटर टर्नओव्हर रेशोचा (Debtor Turnover Ratio) सामना करावा लागत आहे, जी फ्रॅगमेंटेड आणि जास्त नियमांच्या भारतीय दारू बाजारात एक सामान्य समस्या आहे. कंपनी ग्लोबल लक्झरी आणि स्थानिक मागणीतील अंतर कमी करण्याचा दावा करत असली तरी, तिला राज्य ट्रेडिंग कॉर्पोरेशन्सकडून मिळणाऱ्या विस्तारित क्रेडिट कालावधीचे व्यवस्थापन करावे लागेल, ज्यामुळे एक वर्षापर्यंत लिक्विडिटी अडकू शकते.

विश्लेषकांचा 'बेअर' दृष्टीकोन

Monika Alcobev साठी 'बेअर' केस (Bear Case) त्याच्या 'बिहेवियरल लँड ग्रॅब' (Behavioral Land Grab) स्ट्रॅटेजीच्या टिकाऊपणावर केंद्रित आहे. रिटेल शेल्फ्सवर आक्रमकपणे माल भरणे आणि HORECA संबंध निर्माण करणे यामुळे कंपनीला मार्केट शेअर मिळविण्यात मदत झाली असली तरी, हा दृष्टीकोन केवळ फिजिकल स्पेस नियंत्रित करण्याचा प्रयत्न आहे. प्रीमियम इम्पोर्टेड लिकर सेगमेंटमध्ये स्पर्धा वाढत असल्याने, शेल्फवरील दृश्यमानता टिकवून ठेवण्याचा खर्च प्रॉफिट मार्जिनवर मोठा दबाव आणेल. याव्यतिरिक्त, कंपनीचे डिस्ट्रीब्यूशन इन्फ्रास्ट्रक्चर आणि इन्व्हेंटरी बफर्सना (Inventory Buffers) समर्थन देण्यासाठी कर्जावर अवलंबून राहणे, विशेषतः त्याच्या उच्च डेट-टू-इक्विटी रेशोमुळे (Debt-to-Equity Ratio), आर्थिक मंदीच्या काळात धोकादायक ठरू शकते. आयात शुल्क किंवा राज्य-स्तरीय परवाना संबंधी कोणत्याही नियामक बदलाचा परिणाम, डायव्हर्सिफाइड डिस्टिलर्सच्या तुलनेत शुद्ध वितरकावर (Pure-play Distributor) जास्त होऊ शकतो.

भविष्यातील दृष्टीकोन

व्यवस्थापन टियर-2 आणि टियर-3 शहरांमध्ये विस्तार करण्यावर लक्ष केंद्रित करत आहे, कारण वाढत्या डिस्क्रिशनरी इन्कममुळे (Discretionary Income) प्रीमियम स्पिरिट्सची मागणी वाढत राहील अशी अपेक्षा आहे. कंपनीने ट्रॅव्हल रिटेल (Travel Retail) आणि एम्बेसी पार्टनरशिप्सद्वारे (Embassy Partnerships) महसूल वाढवण्यासही सुरुवात केली आहे. तथापि, विश्लेषकांचे मत आहे की दीर्घकालीन कामगिरीसाठी केवळ वितरण कौशल्यापेक्षा अधिक काहीतरी आवश्यक असेल; त्यासाठी उच्च-मार्जिन सेवा ऑफरिंगकडे (Service Offerings) बदल आणि वाढत्या वर्किंग कॅपिटल डेजचे (Working Capital Days) यशस्वी व्यवस्थापन करणे आवश्यक आहे. कंपनी तिच्या आगामी वार्षिक सर्वसाधारण सभेची (AGM) तयारी करत असताना, भागधारकांना मार्जिन सुधारणा आणि थकीत कर्जाच्या दिवसांमध्ये घट होण्याची ठोस चिन्हे दिसण्याची अपेक्षा आहे, जे ऑपरेशनल आरोग्याचे प्राथमिक निर्देशक आहेत.