Godrej Consumer Products (GCPL) ने FY27 च्या पहिल्या तिमाहीत (Q1) कमाईत 'हाय-टीन' (High-teen) वाढीचा अंदाज वर्तवला आहे. भारतातील आणि इंडोनेशियातील मजबूत कामगिरीमुळे ही वाढ अपेक्षित आहे. मात्र, कच्च्या मालाच्या वाढत्या किमतींमुळे नफ्यावर (Profit) थोडा दबाव येऊ शकतो.

Godrej Consumer Products: Q1 मध्ये कमाईचा वेग वाढणार

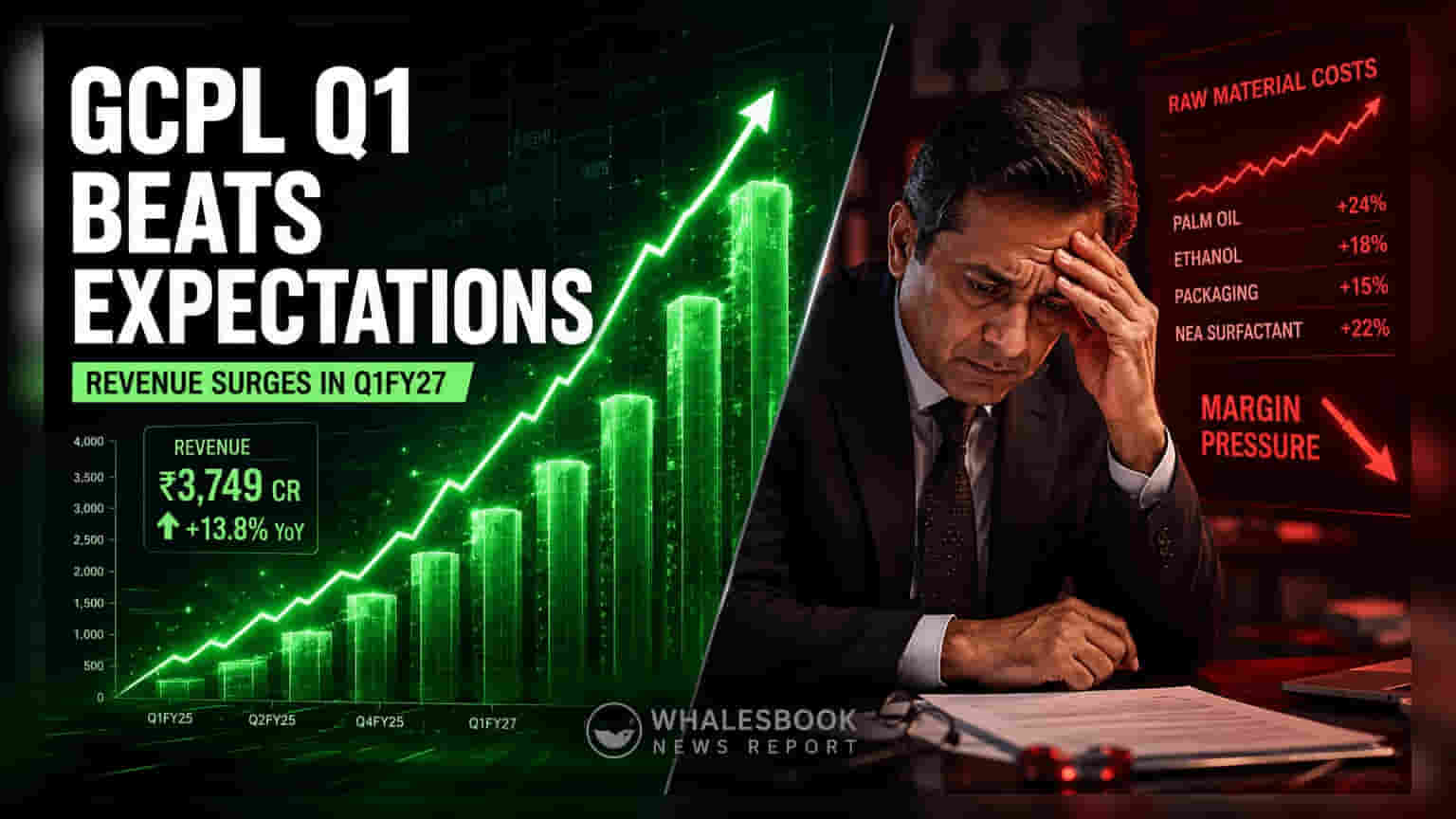

Godrej Consumer Products Limited (GCPL) ने 2027 या आर्थिक वर्षाची (FY27) दमदार सुरुवात केली आहे. कंपनीच्या देशी आणि आंतरराष्ट्रीय बाजारातील कामगिरीने अपेक्षांपेक्षा चांगली कामगिरी केली आहे. पहिल्या तिमाहीत (Q1) कंपनीच्या एकत्रित महसुलात (Consolidated Revenue) मागील वर्षाच्या तुलनेत 'हाय-टीन' (High-teen) म्हणजेच 15% ते 19% दरम्यान वाढ अपेक्षित आहे. मागील आर्थिक वर्षाच्या शेवटच्या तिमाहीत कंपनीने 11% महसूल वाढ नोंदवली होती.

नफ्यावर दबाव आणि किमतीतील वाढ

महसुलात वाढ होत असली तरी, या तिमाहीत कंपनीच्या नफ्याच्या मार्जिनवर (Profit Margins) दबाव येण्याची शक्यता आहे. कंपनीला 6% ते 9% पर्यंत कच्च्या मालाच्या किमतीत वाढ (Input Cost Inflation) सहन करावी लागत आहे. यामुळे कंपनीच्या ग्रॉस आणि ऑपरेटिंग मार्जिनमध्ये थोडी घट दिसू शकते. या वाढत्या खर्चाचा सामना करण्यासाठी, GCPL ने आर्थिक वर्षाच्या सुरुवातीलाच किमतींमध्ये वाढ केली आहे. साबणांवर 5%, हाउसहोल्ड इन्सेक्टिसाईड्सवर (Household Insecticides) 5% आणि डिटर्जंट्सवर (Detergents) 7% ची वाढ लागू करण्यात आली आहे. यामुळे कंपनीच्या उत्पादनांमध्ये सरासरी 3% ते 4% ची किमतवाढ झाली आहे.

कंपनीचे व्यवस्थापन (Management) किमतीतील वाढ, ऑपरेशनल कार्यक्षमता (Operational Efficiencies) आणि जाहिरात खर्चात (Advertising Spending) बदल करून मार्जिन सुधारण्याचा प्रयत्न करत आहे. वाढत्या महागाईचा कंपनीच्या फायद्यावर किती परिणाम होतो, यावर गुंतवणूकदारांचे लक्ष असेल.

आंतरराष्ट्रीय बाजारात सुधारणा

कंपनीच्या आंतरराष्ट्रीय ऑपरेशन्समध्ये लक्षणीय सुधारणा दिसून येत आहे. इंडोनेशिया, जे कंपनीच्या एकूण विक्रीमध्ये 12% योगदान देते, तिथे मागील तिमाहीच्या तुलनेत 'मिड-टीन' (Mid-teen) महसूल वाढ नोंदवली गेली आहे. ही वाढ डबल-डिजिट व्हॉल्यूम ग्रोथ (Double-digit Volume Growth) आणि वाढलेल्या मार्केट शेअरमुळे (Market Share) शक्य झाली आहे.

त्याचप्रमाणे, Godrej Africa, USA, and Middle East (GAUM) विभागाने, जो एकूण विक्रीचा 21% हिस्सा आहे, तिथेही 'हाय-टीन' व्हॉल्यूम ग्रोथसह मजबूत कामगिरी केली आहे. या प्रदेशात अनुकूल चलन दर (Favorable Currency Movements) देखील फायदेशीर ठरले आहेत, ज्यामुळे विक्रीत अंदाजे 25% वाढ होण्याची अपेक्षा आहे.

गुंतवणूकदारांसाठी महत्त्वाचे मुद्दे

पुढील तिमाहीत गुंतवणूकदारांसाठी कंपनीची व्हॉल्यूम ग्रोथ टिकवून ठेवण्याची क्षमता आणि कच्च्या मालाच्या किमतींचे व्यवस्थापन (Management of Raw Material Costs) हे महत्त्वाचे ठरेल. अलीकडील किमतवाढीचा परिणाम, कच्च्या मालाच्या किमतींची स्थिरता आणि इंडोनेशिया व आफ्रिका सारख्या आंतरराष्ट्रीय बाजारातील सुधारणांवर लक्ष ठेवावे लागेल. कंपनीने महागाईचा किती भार सहन केला आहे आणि भारतातील पोर्टफोलिओ ट्रान्सफॉर्मेशनचा (Portfolio Transformation) एकूण नफ्यावर कसा परिणाम होत आहे, हे पुढील आर्थिक अहवालातून स्पष्ट होईल.