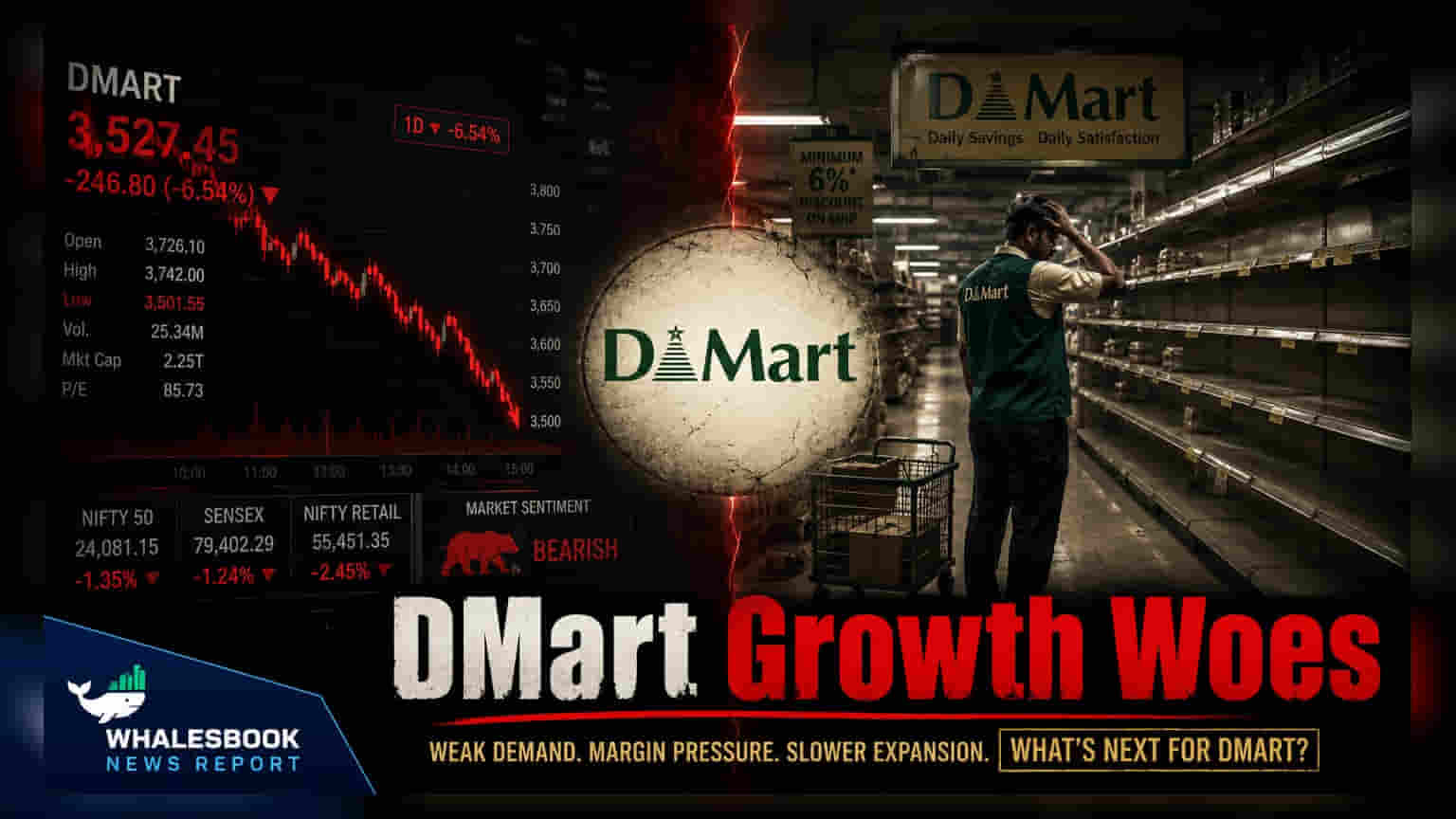

Avenue Supermarts (DMart) ने Q1 FY27 मध्ये **₹18,300 कोटींचा** महसूल नोंदवला आहे, जो वाढीचा वेग कमी झाल्याचे दर्शवतो. क्विक कॉमर्स स्पर्धेमुळे कंपनीने अवघे तीन नवीन स्टोअर्स जोडले, जे मागील १२ तिमाहींमधील सर्वात कमी आहे. गुंतवणूकदार आता समान-स्टोअर विक्री ट्रेंड आणि वाढत्या ऑपरेटिंग खर्चात मार्जिन स्थिरतेवर लक्ष ठेवून आहेत.

काय घडले?

Avenue Supermarts, जी DMart रिटेल चेन चालवते, तिने 2027 आर्थिक वर्षाच्या पहिल्या तिमाहीसाठी (Q1 FY27) कामगिरीचा अहवाल प्रसिद्ध केला. कंपनीने ₹18,300 कोटींचा महसूल नोंदवला, जो मागील वर्षीच्या तुलनेत 15% ची वाढ दर्शवतो. हा आकडा मागील तिमाहीत नोंदवलेल्या 19% वाढीपेक्षा कमी आहे. महसुलाच्या आकडेवारीसोबतच, कंपनीच्या विस्ताराची गतीही मंदावली आहे. या तिमाहीत केवळ तीन नवीन स्टोअर्स जोडली गेली. मागील तीन वर्षांतील स्टोअर विस्ताराची ही सर्वात कमी गती आहे, ज्यामुळे एकूण स्टोअर्सची संख्या 503 झाली आहे.

स्टोअर कामगिरीतील बदल

नवीन स्टोअर्सच्या संख्येपलीकडे, अंतर्गत आकडेवारी मागणीच्या पद्धतींमध्ये बदल सूचित करते. प्रति स्टोअर महसुलात वर्ष-दर-वर्ष 3% ची घट झाली आहे. विशेषतः 2026 आर्थिक वर्षातील आक्रमक विस्ताराच्या तुलनेत हा एक महत्त्वाचा बदल आहे, ज्यात कंपनीने 85 नवीन स्टोअर्स जोडली होती. समान-स्टोअर विक्रीचा (Same-Store Sales) कल, जो जुन्या, स्थापित ठिकाणांवरील महसूल ट्रॅक करतो, तो नकारात्मक क्षेत्रात घसरला आहे. मागील आर्थिक वर्षाच्या अंतिम तिमाहीत नोंदवलेल्या 10-11% च्या समान-स्टोअर विक्री वाढीच्या तुलनेत हा मोठा फरक आहे.

स्पर्धात्मक दबाव

सध्या रिटेल क्षेत्रात क्विक कॉमर्स (Quick Commerce) आणि ऑनलाइन किराणा प्लॅटफॉर्म्सच्या वाढीमुळे मोठे बदल होत आहेत. हे डिजिटल स्पर्धक शहरी आणि टियर-I शहरातील विभागांना लक्ष्य करत आहेत, जिथे DMart ची मजबूत पकड आहे. बाजारातील निरीक्षकांच्या मते, या प्लॅटफॉर्म्समुळे मिळणाऱ्या सोयीमुळे भौतिक रिटेल आउटलेट्सवरील गर्दी आणि खर्चाच्या पद्धतींवर परिणाम होत आहे. V-Mart आणि V2 Retail सारख्या कंपन्यांनी त्यांची वाढ कायम ठेवली असताना, DMart च्या अलीकडील कामगिरीमुळे हे जलद, डिजिटल-फर्स्ट पर्यायांकडून बाजारातील हिस्सा गमावण्याच्या शक्यतेवर चर्चा सुरू झाली आहे.

मार्जिन आणि कार्यक्षमतेचा दृष्टिकोन

DMart ने ऐतिहासिकदृष्ट्या 14% ते 14.5% च्या दरम्यान ग्रॉस मार्जिन राखले आहे. तथापि, कंपनीला तिच्या नफाक्षमतेवर दुहेरी दबाव जाणवत आहे. पहिली गोष्ट म्हणजे, वाढत्या स्पर्धेमुळे किमतींमध्ये समायोजन करावे लागू शकते, ज्यामुळे ग्रॉस मार्जिन कमी होऊ शकते. दुसरे म्हणजे, विक्रीच्या प्रमाणात ऑपरेटिंग खर्च सातत्याने वाढत आहे, जो 2024 आर्थिक वर्षातील 5.8% वरून 2026 आर्थिक वर्षात 6.5% पर्यंत वाढला आहे. खर्चात झालेली ही वाढ, महसुलातील घट सोबत, येत्या तिमाहीत ऑपरेटिंग मार्जिनवर दबाव आणू शकते.

गुंतवणूकदारांनी काय पहावे?

गुंतवणूकदार व्यवस्थापनाकडून सध्याच्या स्पर्धात्मक वातावरणात नेव्हिगेट करण्यासाठीच्या योजनांबद्दल स्पष्टता शोधतील. DMart Ready व्यवसायाच्या स्केलिंगबद्दल कोणतीही अद्यतने आणि कंपनी समान-स्टोअर विक्री वाढ स्थिर करू शकते की नाही, हे पाहणे महत्त्वाचे ठरेल. शिवाय, कंपनीचे मूल्यांकन (Valuation) - जे ऐतिहासिकदृष्ट्या त्याच्या कमाईच्या तुलनेत जास्त राहिले आहे - लक्षात घेता, भविष्यातील त्रैमासिक अहवालांमध्ये स्टोअर कार्यक्षमतेत सुधारणा आणि ऑपरेटिंग खर्चावर नियंत्रण दिसून येते की नाही यावर बाजार लक्ष केंद्रित करेल.